Алексей БЕЛОГОРЬЕВ

Директор по исследованиям Фонда

«Институт энергетики и финансов»

Е-mail: a_belogorev@fief.ru

Сжиженный природный газ (далее – СПГ) играет всё более значимую роль в международной торговле природным газом, определяя ее физическую и ценовую динамики. Для многих крупных газопотребляющих стран (все страны Южной и Восточной Азии, кроме КНР; многие страны Латинской Америки и Юго-Восточной Азии) СПГ является безальтернативным источником импорта, что делает физическую и ценовую доступности сжиженного газа важным фактором динамики спроса на газ как на региональном, так и на мировом уровне.

Циклическая неравномерность

В 2024 г. рост международной торговли СПГ резко замедлился: до +1,1% г/г, по данным GIIGNL , по сравнению со среднегодовым приростом в 2021–2023 гг. на уровне 4,1%. Общий объем торговли достиг 405,8 млн т или около 551 млрд м3 в пересчете в трубопроводный газ , что соответствует 13,1% мирового потребления газа, по оценке МЭА. Для сравнения в 2021 г. доля СПГ в мировом потреблении газа составляла 12,2%.

Спрос на СПГ и на природный газ в 2000–2018 гг. рос примерно одинаковыми темпами, но в 2019 г. эта динамика начала расходиться: в 2019 г. потребление СПГ выросло на 12%, а природного газа – всего на 1,7%. С тех пор потребление СПГ в среднем растет быстрее, чем общий спрос на газ. В перспективе 2025–2040 гг. ожидается, что доля СПГ и в потреблении, и в международной торговле газом будет увеличиваться.

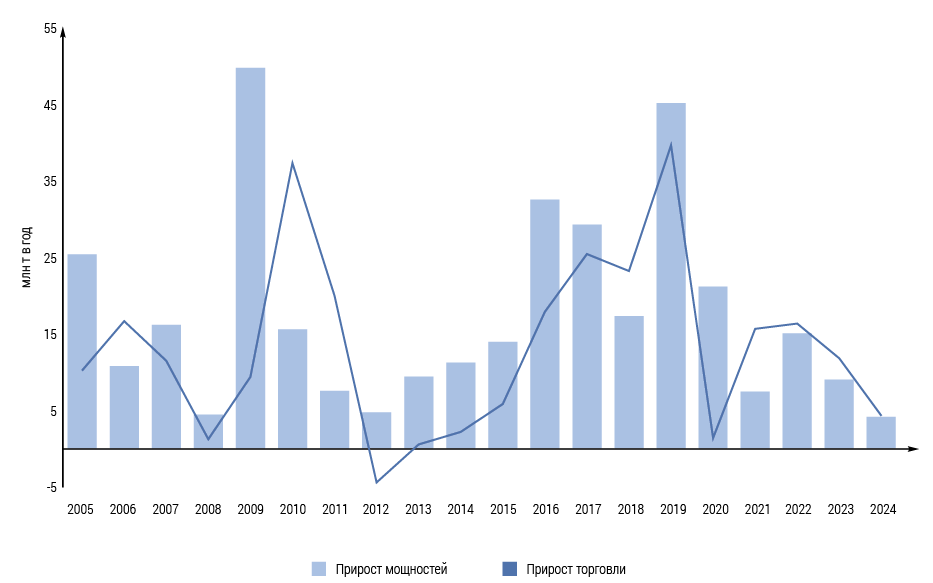

Замедление 2024 г. отражает волнообразный характер развития мирового рынка СПГ, в основе которого лежит определенная цикличность инвестиций в новые мощности сжижения газа и как следствие – неравномерность графика их ввода в эксплуатацию. Эта циклическая неравномерность приводит то к резкому росту ввода новых мощностей сжижения (как было, например, в 2016–2019 гг.), то к периодам замедления, почти стагнации (как, в частности, произошло в 2023–2024 гг.).

Сроки строительства новых мощностей сжижения от момента принятия окончательного инвестиционного решения до ввода в эксплуатацию составляют в среднем 4–6 лет. При столь длительных сроках строительства график ввода новых мощностей неизбежно расходится с динамикой спроса на СПГ, который сам по себе носит весьма волатильный и иногда сложно предсказуемый характер. За последние 15 лет можно выделить, по меньшей мере, три случая, когда динамика спроса не соответствовала долгосрочным ожиданиям:

стагнация 2011–2015 гг., вызванная сочетанием причин (сланцевая революция в США, снижение спроса на газ в Европе, слабый спрос в Азии);

стагнация 2020 г. в силу пандемии COVID‑19;

резкое увеличение спроса в 2021–2024 гг. из-за переключения ЕС с импорта российского трубопроводного газа на импорт СПГ, что привело к беспрецедентному росту спотовых цен и падению как ценовой, так и физической доступности СПГ. При этом дефицит предложения СПГ стал ощущаться еще в 2021 г. из-за форсированного (выше ожиданий) роста спроса в КНР, Европе, Бразилии и на других рынках, при недостаточном увеличении предложения.

Источники: на основе данных GIIGNL и IGU

Испытание на адаптивность

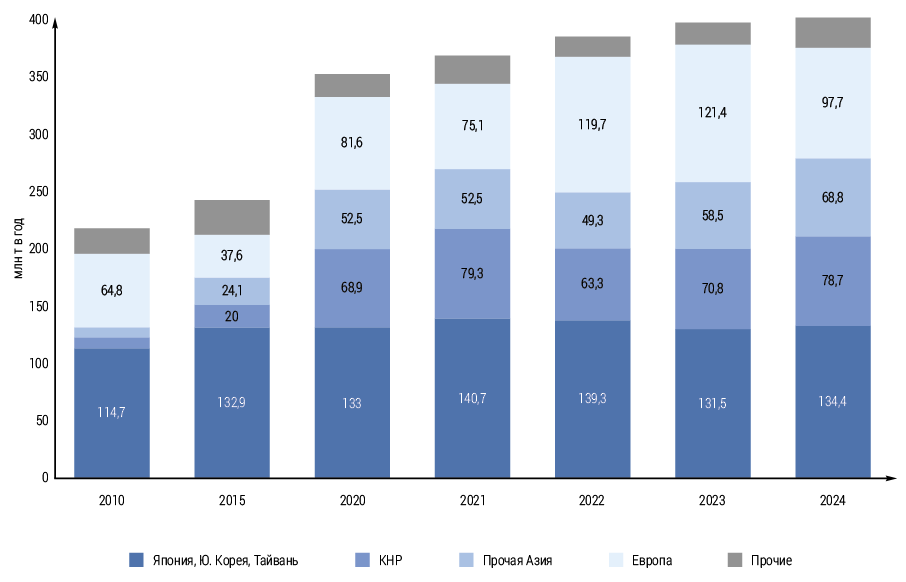

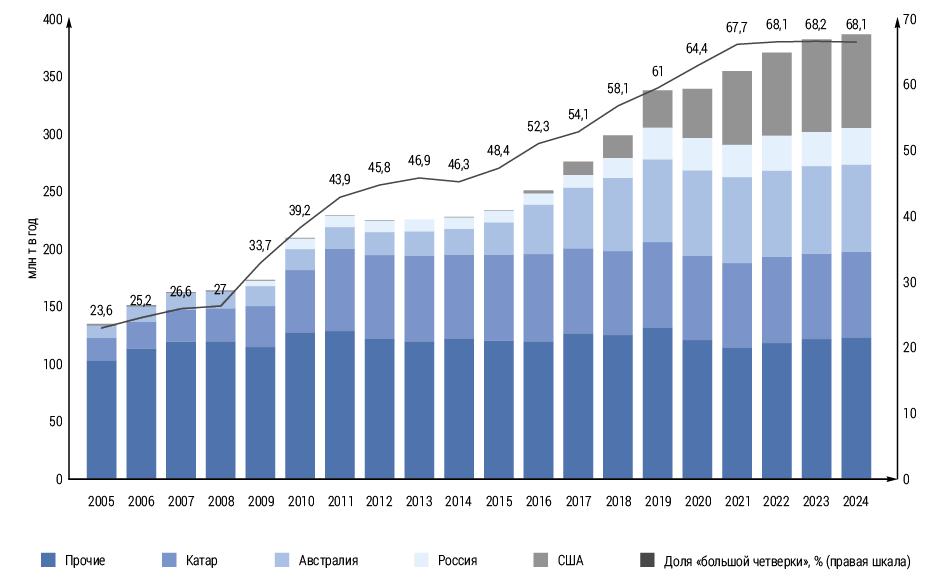

Сам характер мирового рынка СПГ за последние 15 лет коренным образом изменился. Число стран-импортеров СПГ расширилось с 23 в 2010 г. до 49 в 2024 г., и СПГ из товара, доступного в основном только наиболее богатым государствам, превратился в относительно «демократичный» источник энергии, импортируемый на постоянной основе даже странами с доходами ниже среднего (Индией, Пакистаном, Бангладеш, Филиппинами, Вьетнамом и др.). Объем рынка вырос на 84% от уровня 2010 г. Доля КНР в мировом импорте выросла с 4,3 до 19,4%, а доля Японии, напротив, сократилась вдвое – с 32,2 до 16,3%.

Резко возросло значение спотовой и краткосрочной торговли – ее доля увеличилась с 18,9% в 2010 г. до 36% в 2024 г., в т. ч. 30% всей торговли теперь приходится на спот. Сократились средние сроки долгосрочных контрактов и доля контрактов с фиксированными точками поставок. Существенная часть контрактов, особенно в Европе, перешла от нефтяной индексации к привязке к биржевым индикаторам (TTF, Henry Hub). Наконец, можно говорить о слиянии отдельных региональных рынков в общий мировой рынок СПГ, что выражается в возможности оперативного перенаправления поставок с одного рынка на другой и межрегионального ценового арбитража. Как следствие, рынок СПГ стал более сложно организованным, гибким и диверсифицированным, и в то же время более чувствительным к изменениям цен из-за отмеченного роста в импорте доли стран с доходами ниже среднего.

Предложение СПГ также еще в 2010‑е гг. стало менее концентрированным и более конкурентным. Этому способствуют не только увеличение числа участников рынка и повышение гибкости контрактных условий, но и появившаяся у многих стран-экспортеров возможность гибкого и быстрого перераспределения экспорта между региональными рынками (США, Катар, российские арктические проекты и пр.).

Источник: по данным GIIGNL

Ряд ведущих экспортеров трубопроводного газа одновременно являются также крупными поставщиками СПГ: Катар, США, Россия, Индонезия, Алжир и Норвегия. Начать экспорт СПГ в 2020‑е гг. планируют и другие страны-поставщики трубопроводного газа, в том числе Канада, Мексика и, при благоприятных условиях, Иран. Однако для многих экспортеров поставки газа в сжиженном виде являются безальтернативными в силу островного характера, удаленности рынков сбыта или неразвитости ГТС (Австралия, Тринидад и Тобаго, Оман, Бруней, Перу и др.).

Резкий и непредвиденный рост спроса на СПГ со стороны ЕС, начиная с 2022 г., стал болезненным испытанием рынка на адаптивность. С одной стороны, это испытание было пройдено успешно: в 2022 г. поставки СПГ в Европу удалось увеличить сразу на 59% г/г, и они стали вторым по значимости фактором (после сокращения общего спроса на газ), позволившим сбалансировать газовый рынок ЕС в предельно сложных условиях. С другой стороны, ценой этого стали формирование неудовлетворенного спроса и, по сути, скрытый дефицит предложения, повлекший за собой рост цен и падение в 2022–2023 гг. мирового потребления газа. Лишь в 2024 г. на фоне снижения цен мировое потребление смогло превысить значения 2021 г. и вернуться к устойчивому росту.

Перетягивание каната

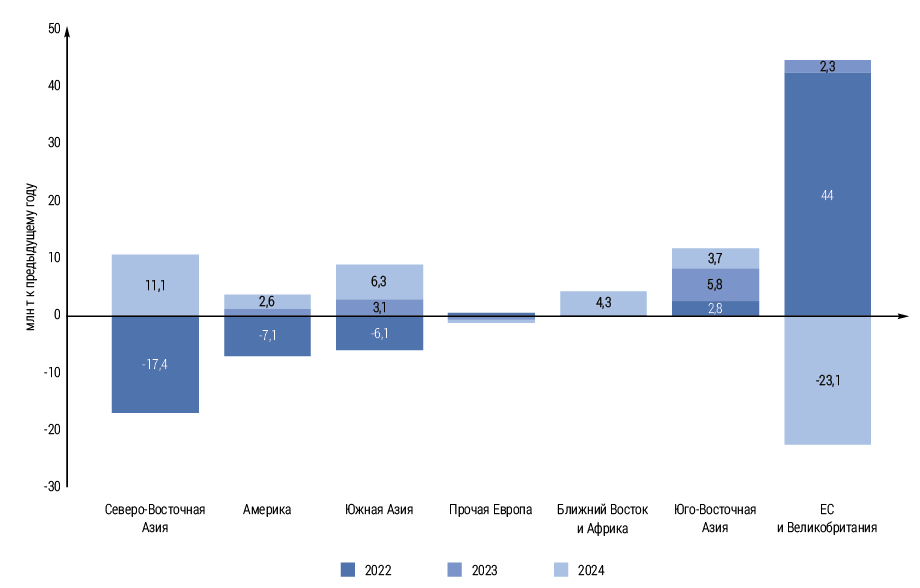

С точки зрения балансировки международной торговли СПГ 2022–2025 гг. напоминают игру в перетягивание каната: в 2022–2023 гг. рост спроса в Европе стал возможен за счет сокращения спроса со стороны азиатских потребителей. В 2024 г. Европа, напротив, была вынуждена резко снизить импорт СПГ, чтобы сбалансировать его восстановительный рост в Азии. В 2025 г. ситуация вновь стала зеркальной: почти весь ожидаемый прирост поставок (+20–22 млн т/год) поглотит европейский рынок, которому нужно пополнить истощенные запасы в ПХГ и восполнить потерю украинского транзита российского трубопроводного газа, а импорт со стороны Азии, напротив, стагнирует после роста на 7% в 2024 г. в силу сочетания высокой накопленной базы, относительно теплой погоды в первом квартале и роста среднегодовых спотовых цен.

Торможение роста импорта СПГ в 2025 г. будет характерно для всех азиатских стран, кроме, возможно, Японии, но основной вклад в общую стагнацию внесет сокращение спроса в КНР и его стабилизация в Индии. Снижение импорта СПГ КНР компенсируется ростом собственной добычи и трубопроводных поставок газа из России по «Силе Сибири», но сказывается и общее торможение темпов роста спроса на газ в стране. Складывается новое явление, в рамках которого рынок КНР частично перенимает на себя функцию балансирующего потребителя, которую ранее традиционно выполняла Европа, имевшая возможность снижать импорт СПГ за счет роста поставок российского трубопроводного газа.

Источник: по данным GIIGNL

Перспективы спроса

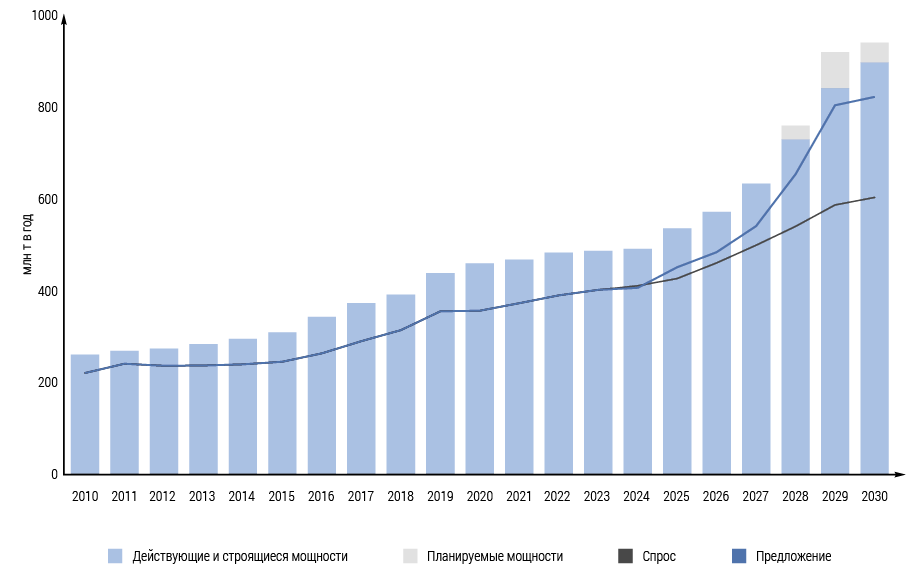

В перспективе 2025–2030 гг. и, вероятно, хотя и менее определенно, также 2030‑х гг., международная торговля СПГ будет поступательно расти в силу увеличения спроса на газ преимущественно в странах, не имеющих совсем или имеющих ограниченный доступ к альтернативным источникам поставок газа (собственному производству и трубопроводному импорту). Поддержку спросу на СПГ будут оказывать расширение использования газа в качестве переходного топлива к низкоуглеродной энергетике и низкий достигнутый уровень насыщения и газификации новых рынков, прежде всего, в КНР, странах Южной и отчасти Юго-Восточной Азии. Благодаря этому к 2030 г. международная торговля СПГ, по усредненным оценкам, может увеличиться в базовом сценарии до 600 млн т в год, т. е. вырасти почти в полтора раза к уровню 2024 г.

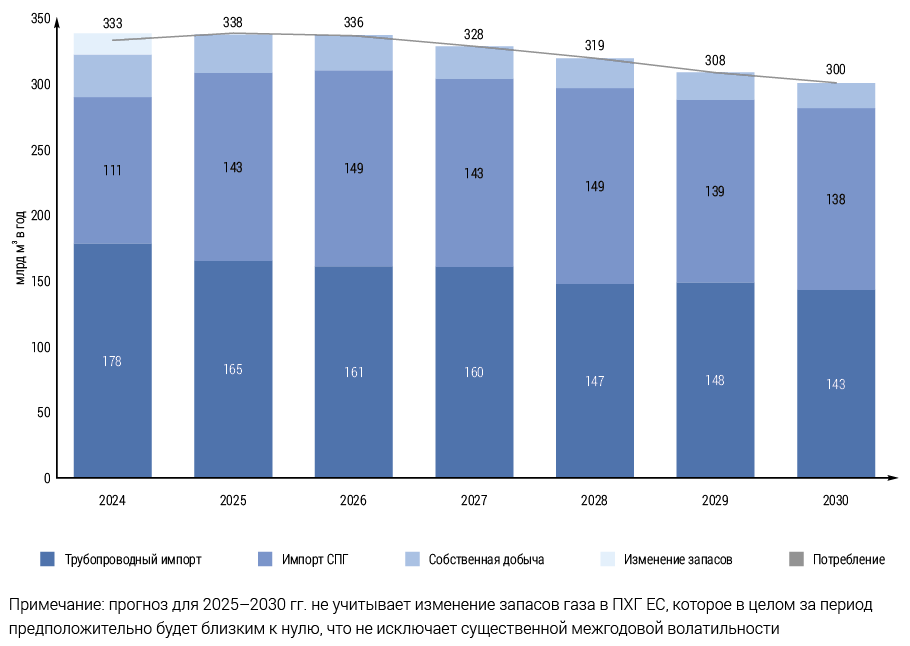

Существенную неопределенность в долгосрочную динамику мирового спроса на СПГ вносит европейский рынок в силу планов ЕС по дальнейшему сокращению уже к 2030 г. общего спроса на газ, а также, хотя и менее вероятно, частичного восстановления поставок российского трубопроводного газа в случае будущего улучшения общих политико-экономических отношений между Россией и ЕС или его отдельными странами.

Но даже без сокращения импорта СПГ со стороны ЕС и сохранения его на высоком уровне до 2030 г. мировой рынок СПГ столкнется, по нашей оценке, с многолетним периодом избытка предложения. На годовом уровне он начнется в 2026 г. (на месячном, возможно, уже к концу 2025 г.) и продлится до 2028–2029 гг. Причиной профицита предложения станет избыточное (опережающее потребности спроса) увеличение производственных мощностей на основе инвестиционных решений, принятых в конце 2010‑х – первой половине 2020‑х гг.

Для того, чтобы устранить избыток предложения потребуется сочетание более высоких темпов роста спроса, чем предполагается в базовых сценариях, с переносом сроков ввода новых мощностей сжижения. Последнее действительно наблюдается в 2024–2025 гг., но лишь в отдельных случаях, связанных в основном с неожиданными проблемами в строительстве (например, завод Golden Pass в США) или санкционными ограничениями (новые российские СПГ-заводы). Однако даже в случае полной остановки ввода новых мощностей сжижения в России избыток предложения на мировом рынке СПГ в 2026–2029 гг. снизится, но не будет устранен.

Источники: оценки автора, Евростат

Источники: оценки ИЭФ и автора, GIIGNL, IGU

Свободные мощности

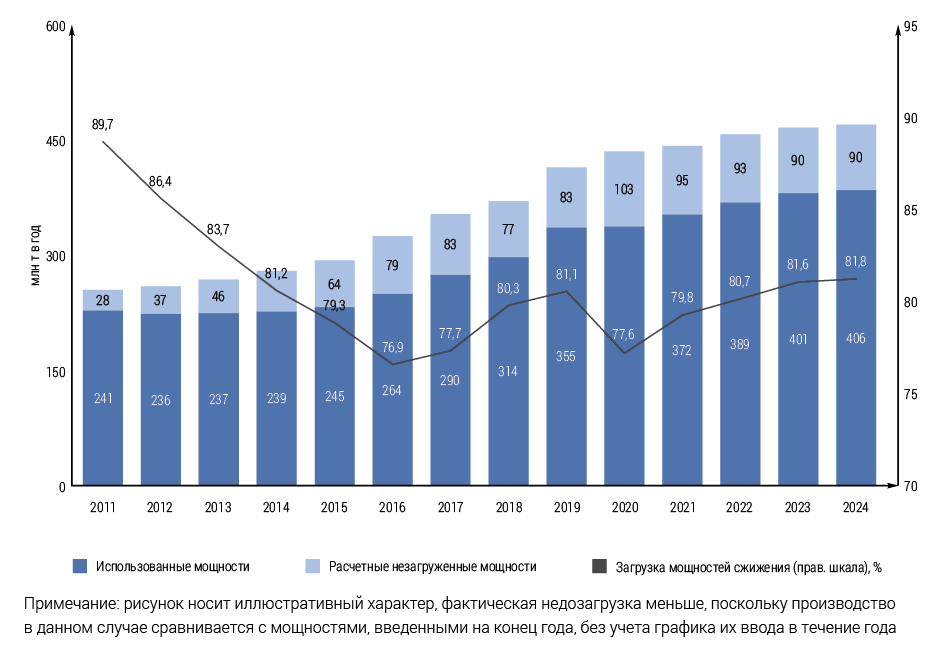

Следует оговориться, что, учитывая особенности СПГ как товара, формирование избытка предложения вовсе не означает угрозу затоваривания рынка. В отличие, например, от рынка нефти и нефтепродуктов, рынок СПГ обладает ограниченными, географически крайне неравномерно распределенными и не предназначенными для формирования долгосрочных запасов мощностями хранения. Даже на наиболее развитом с точки зрения мощностей хранения рынке Японии они выполняют, прежде всего, роль балансирования сезонных неравномерностей спроса, отчасти компенсируя отсутствие ПХГ. Затоваривание в этом случае, если и будет иметь место, то на месячном/сезонном уровне, и будет малозаметным в годовом разрезе.

Избыток предложения в случае СПГ означает главным образом увеличение свободных производственных мощностей и, как следствие, снижение их загрузки на отдельных заводах и в отдельных странах. При этом само по себе наличие свободных мощностей – нормальное состояние, традиционно присущее рынку СПГ. Формально до 18–20% мощностей в среднем остаются незадействованными по разным причинам.

Такая картина выглядит парадоксальной на фоне ощущаемого в 2022–2025 гг. дефицита предложения СПГ. Это объясняется тем, что реальный объем незагруженных мощностей, которые можно быстро вовлечь в производство, значительно меньше, поскольку многие из них не могут быть использованы в силу объективных обстоятельств: прежде всего, снижения добычи газа (Индонезия, Тринидад и Тобаго, Алжир, Египет, Нигерия и др.), а также в ряде случаев наличия трубопроводной альтернативы (например, в Алжире). Как правило, эти ограничения носят долгосрочный характер. С 2015 г. из-за вооруженного конфликта в Йемене простаивает крупный завод мощностью 7,2 млн т в год, и его возвращение к работе маловероятно. Кроме того, следует учитывать сезонную неравномерность производства и экспорта СПГ, плановое обслуживание и внеплановые остановки, а также доступность фрахта. Реальной возможностью для оперативной загрузки недозагруженных мощностей обладают в основном США.

Полная загрузка заводов (на уровне около 100% от проектной мощности) характерна в основном для стран Ближнего Востока, а до 2024 г. (до ввода в эксплуатацию «Арктик СПГ 2») также была характерна для России. Относительно высокой загрузка остается в Австралии и США.

Источники: оценки ИЭФ и автора на основе данных GIIGNL

Предложение СПГ: борьба всех против всех

Складывающийся избыток предложения не является случайным. В его основе лежит почти одновременное, несогласованное между собой и не соотносящееся с динамикой спроса увеличение предложения в трех из четырех (кроме Австралии) ключевых странах-производителях СПГ (США, Катаре и России), а также постепенный выход на рынок целого ряда новых стран-экспортеров. Во многом ситуация 2025–2029 гг. напоминает динамику рынка 2016–2019 гг. с тем отличием, что тогда основной рост предложения обеспечивала Австралия, а теперь – США, и в борьбе за рост производства в тот момент не участвовал Катар, а теперь – почти не участвует Австралия.

Источник: по данным GIIGNL

Общее стратегическое видение, как «большой четверки», так, очевидно, и других производителей исходит из того, что им удастся потеснить конкурентов, в т. ч. выиграть глобальную конкуренцию издержек. На эту уверенность накладывается организационная особенность ключевого, с точки зрения прироста мощностей, рынка США. В отличие от большинства других стран-экспортеров СПГ, в США, как известно, отсутствует централизованное планирование и управление новыми СПГ-заводами, а также организационно обособлены добыча и поставка газа, производство СПГ и его экспорт. Это обеспечивает бурный, но отчасти хаотичный рост производства СПГ в США.

Одним из ключевых следствий избытка предложения должно стать снижение спотовых цен на газ в Европе и Азии. На внутреннем рынке США ценовая реакция, вероятно, будет обратной из-за конкуренции СПГ-заводов с внутренним потреблением газа. Дополнительное давление на газовые цены будет оказывать также ожидаемое дальнейшее снижение мировых цен на нефть в 2025–2026 гг., по-прежнему определяющих стоимость СПГ во многих долгосрочных контрактах.

Об уровне, до которого могут опуститься спотовые цены на СПГ в 2026–2028 гг., пока можно говорить разве что спекулятивно – начиная с 2019 г., цены на газ отличаются крайней волатильностью. Вероятно, в силу слабой альтернативы трубопроводного импорта в Европе и общего роста издержек, цены смогут удержаться на относительно высоком уровне – около 250–300 долл. за тыс. м3. Но даже в этом случае часть мощностей сжижения (в Австралии, США и др.) может оказаться на границе безубыточности. В США эффект снижения экспортных цен может быть усилен ростом внутренних цен на газ, что дополнительно снизит маржинальность экспорта.

Но на мировом рынке СПГ производство, в отличие от потребления, исходя из ретроспективных данных, слабо реагирует или совсем не реагирует на текущую ценовую динамику. Это связано с множеством дополнительных влияющих факторов, включая модель распределения ценовых рисков между заводом, трейдерами и покупателями СПГ (прежде всего, в США), финансовую устойчивость владельцев заводов и их долгосрочную стратегию, использование ценового хеджирования, государственную политику, роль которой можно считать определяющей для большинства стран, за исключением США и Австралии.

Источник: ИЭФ на основе EIA и данных компаний-операторов заводов

Полная остановка завода по производству СПГ несет с собой большие расходы для восстановления производства в будущем. Сохранение производства на одной из линий позволяет поддерживать внутреннюю температуру главного криогенного теплообменника, что является важным технологическим ограничением. Таким образом, производители, вероятно, будут идти по пути снижения общей загрузки производственных линий, либо в крайнем случае – временной консервации отдельных из них линий СПГ. Восстановление производства на закрытых линиях сопряжено, по оценке ИЭФ, с относительно малыми издержками и требует в среднем от 9 до 15 недель для возвращения к производству.

Нашим общим предположением является низкая чувствительность производства СПГ на действующих заводах к уровню цен на газ при условии, что производители и поставщики уверены в отложенном долгосрочном росте цен. При этом производство может кратковременно сокращаться при отсутствии достаточного спроса – именно возможности сбыта, а не ценовые условия будут определять загрузку мощностей.

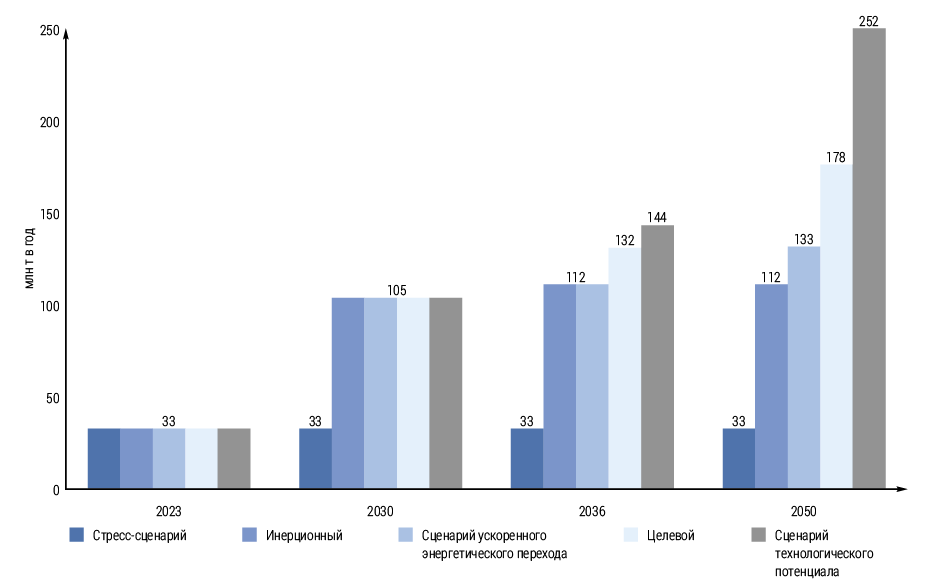

Источник: по данным ЭС‑2050

При этом сами по себе вероятные кратко- и среднесрочные сокращения производства могут не стать существенным фактором для динамики спотовых цен на газ в Европе и Северо-Восточной Азии. С точки зрения воздействия на цены баланс спроса и предложения СПГ определяется, прежде всего, отношением спроса и общего объема мощностей сжижения (независимо от уровня их текущей загрузки), обеспеченных ресурсной базой и транспортной инфраструктурой. В этой связи основное влияние на стоимость, по нашей оценке, оказывают не действующие мощности сжижения, а сдвиг сроков или отказ от строительства тех новых мощностей, по которым еще не приняты инвестиционные решения или решения по которым могут быть изменены.

Возможным новым фактором конкуренции может стать «низкоуглеродное» позиционирование СПГ, прежде всего, путем использования различных офсетов. Но пока маловероятно, что это направление успеет получить широкое развитие до 2030 г.

В целом слабая кратко- и среднесрочная чувствительность экспортно-ориентированного производства СПГ к ценовой динамике представляет собой существенную проблему с точки зрения своевременной балансировки спроса, предложения и цен на мировом рынке СПГ. Формируемые таким образом многолетние периоды дефицита и профицита предложения, в свою очередь, вызывают, по нашему предположению, отложенный негативный эффект в виде несвоевременно принимаемых инвестиционных решений, что по спирали запускает новый виток будущих дисбалансов спроса и предложения. Подобная картина рынка будет характерна и для второй половины 2020‑х гг.

Возможности и риски для России

Россия, наряду с США, обладает наибольшим потенциалом долгосрочного роста предложения СПГ. В 2025 г. это нашло яркое отражение в целевых и прогнозных показателях Энергетической стратегии России на период до 2050 г. Заявленные в ней цели развития экспортно-ориентированного крупнотоннажного производства СПГ сложно назвать иначе как амбициозными, особенно в условиях беспрецедентного санкционного давления, оказываемого на российскую СПГ-отрасль, начиная с осени 2023 г.

Отмеченная угроза формирования избытка предложения на мировом рынке СПГ во второй половине 2020‑х гг. создает неблагоприятные ценовые и сбытовые условия для развития новых СПГ-проектов. Также в условиях ожидаемого избытка предложения США как ключевой долгосрочный конкурент России на мировом рынке СПГ будет иметь экономические стимулы для дальнейшего использования нерыночных, санкционных механизмов для сокращения предложения сжиженного газа со стороны России. А страны ЕС получат к 2027–2028 гг. возможность частично или полностью отказаться от импорта российского трубопроводного и сжиженного газа, замещая его поставками СПГ из США и стран Ближнего Востока.

Но одновременно этот избыток может привести к резкому замедлению принятия в мире новых инвестиционных решений в отношении планируемых СПГ-заводов со сроками ввода в эксплуатацию после 2028 г., что должно способствовать балансировке мирового рынка СПГ в первой половине 2030‑х гг.