Валерий Константинович Акинфиев – ведущий научный сотрудник, доктор технических наук Института проблем управления им. В.А. Трапезникова РАН,

e-mail: akinf.valery@yandex.ru

Valery Konstantinovich Akinfiev – Leading Research Fellow and Doctor of Engineering at the V. A. Trapeznikov Institute of Control Sciences of the Russian Academy of Sciences,

e-mail: akinf.valery@yandex.ru

Введение

Появление технологии гидроразрыва пласта (фрекинга) в США резко изменило перспективы мировой нефтедобывающей отрасли за последнее десятилетие. Именно сланцевая отрасль США стала основной причиной резкого роста предложения нефти на рынке в 2013‒2015 годах, который привел к резкому падению цен на нефть до 30 долларов за баррель в середине 2014 года.

Но уже к 2016 году мировой рынок нефти перешёл от фазы жесткой конкуренции и ценовой войны 2014‒2015 годов к регулированию рынка, направленного на стабилизацию цен на заданных уровнях. Так, в ноябре 2016 года страны ОПЕК договорились о сокращении добычи нефти на 1,2 млн баррелей в сутки. В декабре к соглашению присоединились еще 11 стран, не входящих в ОПЕК, включая Россию. Участники соглашения договорились уменьшить добычу уже на 1,75 млн баррелей в сутки по сравнению с уровнем октября 2016 года.

Аналогичное соглашение было подписано и в декабре 2018 года. По нему страны ОПЕК и десять не входящих в организацию производителей сырья, включая Россию, совместно выполняют соглашение о сокращении добычи нефти на 1,2 млн баррелей в сутки. Целевой ориентир для цены нефти, установленный при подписании соглашения, составил 70 долларов за баррель.

Саудовская Аравия и ряд других членов ОПЕК в сложившейся ситуации рассчитывают на взаимодействие с нефтедобывающими странами во главе с Россией, которые помогут противостоять экспансии США и ослабят негативные последствия сланцевого бума. Меры ОПЕК+, направленные на восстановление баланса спроса и предложения на мировом рынке, могут оказаться достаточно эффективными. Сокращение добычи в странах ОПЕК+ приводит к увеличению резервных добывающих мощностей, что позволяет уменьшить волатильность цен.

Тем не менее, при реализации принятой стратегии регулирования рынка странами ОПЕК+ сланцевые нефтяные компании способны развиваться и наращивать добычу высокими темпами. В соответствие с прогнозом ОПЕК ожидается годовое увеличение добычи сланцевой нефти в 2019‒2020 годах в среднем на 1,4 млн баррелей в день [1]. Затем, после 2023 года прогнозируется замедление роста добычи сланцевой нефти в США и достижение пика в 2027‒2028 годах на уровне 14,3 млн баррелей (что составит примерно 13,5% от рынка). Затем добыча будет снижаться, достигнув 12,1 млн баррелей в день к 2040 году (что составит примерно 10,5% от рынка). Для сравнения, в 2018 году добыча сланцевой нефти в США вышла на уровень 7,5 млн баррелей в день, что составляет около 7,5% рынка [1].

ОПЕК также ожидает годовой рост общемирового спроса на нефть в среднесрочной перспективе на 1,2 млн баррелей в день – до 104,5 млн баррелей в день к 2023 году. Затем прогнозируется постепенное замедление темпов роста спроса, который достигнет пика в 2040 году на уровне 110,0‒111,5 млн баррелей в день. Такой прогноз в целом соответствует прогнозу Международного энергетического агентства (IEA), который также предполагает замедление роста общемирового спроса на нефть после 2040 года. Между тем, некоторые ведущие мировые нефтяные компании, например Royal Dutch Shell, ожидают пика общемирового спроса уже в 2025‒2030 годах, а BP в 2035 году на уровне 110,3 млн баррелей в сутки.

Возникает вопрос – насколько участие в соглашении ОПЕК+ выгодно для России? Приведенный прогноз ОПЕК сделан при условии поддержания нефтяных цен на уровне 70 долларов за баррель. При таком сценарии доля сланцевой нефти через 7‒9 лет может увеличиться почти в два раза. При этом доля остальных участников рынка, в том числе и России, уменьшится. Понятно, что для гармоничного развития нефтяной отрасли в России желательно сохранить свою долю мирового рынка, которая в 2018 году составляла 1,8% [2]. Но, очевидно, эта возможность возникает при более низких ценовых уровнях.

Следует отметить, что темпы роста добычи сланцевой нефти в значительной степени зависят от ценовых уровней нефти на глобальном рынке. Практический интерес представляет исследование сценариев, при которых ОПЕК+ будет поддерживать другие ценовые диапазоны, например: 60‒70, 50‒60, 40‒50 долларов за баррель. Везде далее, если это специально не оговорено, под ценой нефти имеется в виду цена эталонного сорта Brent. Какая цена нефти нужна России для выполнения бюджетных обязательств и экономического развития, а также для сохранения своей доли на глобальном рынке нефти? Статья посвящена обсуждению этих важных вопросов.

Оценка будущих поставок сланцевой нефти в зависимости от изменения мировых цен на нефть

Сланцевая революция в США изменила параметры модели глобального нефтяного рынка: предложение нефти со стороны производителей стало более эластичным. Сланцевые компании США увеличивают добычу нефти в ответ на повышение цен, и, наоборот, сокращают добычу, если нефть дешевеет. Быстрая реакция со стороны сланцевой отрасли на изменение ситуации на нефтяном рынке способна удерживать цены в узком диапазоне, который зависит также от стратегии добычи нефти других игроков рынка. До “сланцевой революции” скачки цен были обычным явлением из-за неэластичности предложения традиционной нефти.

Возникает важный вопрос – как может быть описано поведение сланцевых компаний в зависимости от динамики мировых цен на нефть?

В настоящее время в США ведется бурение и добыча на пяти основных бассейнах, которые значительно различаются между собой, в том числе по профилям добычи, по производительности скважин, по динамике роста дебитов на скважине, по транспортным издержкам и цене реализации. Основным показателем, который влияет на доходность инвестиций в сланцевые проекты и способность их генерировать положительный денежный поток, является показатель «цена безубыточности». На рис. 1 показано распределение запасов нефти по интервалам цен безубыточности WTI для основных сланцевых бассейнов США. Расчёт цены безубыточности основан на традиционной модели DCF, которая включает все инвестиции, операционные и фискальные расходы (за исключением затрат на землю, которые рассматриваются как ресурсная рента) плюс 5% доходности.

Следует иметь в виду, что по мере эксплуатации месторождений компаниям придется переходить от площадей с меньшей ценой безубыточности к площадям с большей ценой безубыточности. По этой причине в дальнейшем медианная цена безубыточности основных сланцевых бассейнов США будет расти, несмотря на совершенствование технологии добычи, и снижению издержек по некоторым статьям затрат.

(источник: Rystad Energy Shale Well Cube, August 2018)

Другим важным фактором, способным оказать влияние на темпы добычи сланцевой нефти в США, является также размер разведанных запасов месторождений. Согласно последним данным, предоставленным SEC, запасы в бассейне Permian (наиболее перспективном в плане разработки) могут достигать всего 3,8 млрд баррелей. Бассейны Eagle Ford и Bakken могут располагать пятью млрд баррелей каждый.

Проблеме прогнозирования добычи сланцевой нефти США посвящен ряд публикаций [3, 4, 8,9]. Наиболее популярным является подход, связанный с использованием различных модификаций моделей авторегрессии. В [8] для оценки будущих поставок сланцевой нефти (на примере бассейна Bakken) предлагается использовать модель нелинейного и линейного прогнозирования на основе метода Auto Regressive Integrated Moving Average (ARIMA). В [9] для прогнозирования добычи сланцевой нефти в США предложена новая гибридная модель NMGM-ARIMA, в которой метод ARIMA дополнен нелинейной моделью коррекции остаточного члена последовательности. Эмпирические результаты показывают, что метод NMGM-ARIMA может улучшить эффективность прогнозирования [9]. Данные методы предназначены для прогнозирования на горизонте в несколько кварталов.

Другой подход связан с рассмотрением моделей, которые учитывают при моделировании большое число взаимосвязанных факторов и существенно используют экспертную информацию. Данные методы позволяют строить прогнозы с горизонтом в несколько лет. В этих методах также рыночная цена нефти задается экзогенно, в виде набора сценариев.

Так в [3, 4] приводятся результаты исследований, полученные при использовании краткосрочной модели сланцевой отрасли США. Модель генерирует прогнозы шести основных показателей по каждому из пяти нефтяных сланцевых бассейнов (Bakken, Eagle Ford, Anadarko, Niobrara и Permian). Модель позволяет строить сценарные прогнозы по динамике добычи в зависимости от динамики цены на нефть WTI, возможного роста производительности буровых установок и других технологических и ресурсных ограничений.

По прогнозам Института экономики и финансов (ИЭФ), если цена нефти WTI будет на уровне 70 долларов за баррель и выше, то годовой рост добычи в ближайшие два-три года может составить 2,0‒2,5 млн баррелей в день [4]. При цене нефти WTI в интервале 60‒70 долларов за баррель рост добычи прогнозируется на уровне роста мирового спроса, то есть на уровне 1,2‒1,4 млн баррелей в день. При цене нефти WTI порядка 50 долларов за баррель рост добычи будет незначительным или даже нулевым. При цене ниже 50 долларов за баррель сланцевые проекты перестанут быть привлекательными для инвесторов. Нужно иметь в виду, что цена нефти WTI отличается от цены нефти Brent в среднем на 10% в сторону уменьшения. Мы будем использовать эти результаты и прогнозы других аналитиков при построении модели поведения сланцевых компаний США.

Эта зависимость может быть задана в виде серии графиков. Усредненные зависимости прироста добычи сланцевой нефти США от цены нефти WTI для периодов 2019–2020 гг., 2023–2024 гг., 2026–2027 гг. представлены на рис. 2.

Тогда добыча сланцевой нефти может быть задана следующей рекуррентной формулой:

Эту зависимость мы подробно рассмотрим в следующем разделе.

Модель рынка нефти на основе баланса спроса и предложения.

Проблеме построения модели рынка нефти и прогнозирования нефтяных цен с учетом влияния на них динамики добычи сланцевой нефти США посвящен ряд публикаций [10-12]. В [10] предложен игровой подход к анализу стратегий стран ОПЕК+ с учетом динамики добычи сланцевой нефти США. Использованы различные игровые модели равновесия Курно, в которых модель формирования цены на рынке задается в виде линейной функции спроса. При этом предполагается, что спрос на нефть со стороны потребителей линейно зависит от ее рыночной цены. Данный подход не учитывает низкую эластичность спроса на нефть от ее цены. На основе проведенных расчетов и сравнения полученных результатов с историческими данными за период 2014‒2016 годы авторы делают вывод, что предложенный подход не позволяет объяснить реальные данные и требует доработки.

В [11] с использованием модели структурной векторной авторегрессии (VAR) анализируются факторы, влияющие на появление шоков нефтяного рынка. Исследование позволило сделать ряд интересных выводов относительно важности фактора баланса спроса и предложения для объяснения колебаний рынка нефти, а также влияния различных допущений относительно показателей эластичности рынка нефти. В [12] анализируется взаимосвязь между ценами на нефть и макроэкономическими показателями на основе модели общего равновесия, в которой учитываются технологические шоки, зависящие от развития новых технологий, шоки от поставок нефти и прогнозы о будущих поставках нефти.

Мы предлагаем имитационную динамическую игровую модель, представленную на рис. 3. Модель описывает взаимосвязи между спросом на нефть, стратегией поставок нефти на рынок со стороны игроков и динамикой изменения цены на нефть. Модель позволяет, задавая различные стратегии поведения игроков, моделировать движение нефтяных цен, которые в свою очередь влияют на выбор игроками своих решений по добыче нефти и поставкам ее на рынок. В модели представлены три игрока: сланцевые компании США, страны ОПЕК+ (включая Россию), а также страны, не входящие в ОПЕК+ (включая добычу традиционной нефти в США).

Методология исследования основана на сценарном моделировании и анализе стратегий ОПЕК+ по управлению балансом спроса и предложения на нефтяном рынке (снижение или увеличение добычи) для таргетирования нефтяных цен на заданных целевых уровнях. При моделировании каждого сценария оцениваются два критерия: валовая выручка от продажи нефти за определенный период и динамика изменения доли рынка.

Проблеме построения модели рынка нефти и прогнозирования нефтяных цен с учетом влияния на них динамики добычи сланцевой нефти США посвящено ряд публикаций [10-12]. В [10] предложен игровой подход к анализу стратегий стран ОПЕК+ с учетом динамики добычи сланцевой нефти США. Использованы различные игровые модели равновесия Курно, в которых модель формирования цены на рынке задается в виде линейной функции спроса. При этом предполагается, что спрос на нефть со стороны потребителей линейно зависит от ее рыночной цены. Данный подход не учитывает низкую эластичность спроса на нефть от ее цены. На основе проведенных расчетов и сравнения полученных результатов с историческими данными за период 2014-2016 г. г. авторы делают вывод, что предложенный подход не позволяет объяснить реальные данные и требует доработки.

В [5, 7], показано, что коэффициент эластичности в зоне дефицита нефти меньше чем коэффициент эластичности в зоне профицита. Это объясняется тем, что в период высоких цен на нефть даже при дефиците нефти (спрос превышает поставки) нефтяным компаниям выгоднее нарастить добычу и не поднимать цены слишком высоко, так как это может привести к необратимому снижению спроса, вследствие адаптации рынка к новым условиям. В период профицита нефти на рынке (предложения превышает спрос) нефтяным компаниям выгоднее резко снизить цену на нефть и, тем самым, стимулировать спрос. Причем, компании с низкой точкой безубыточности имеют преимущество по снижению цены без потери положительной рентабельности. В результате происходит уход некоторых игроков с рынка и, соответственно, предложение нефти и ее поставки снижаются.

В [5, 7], показано, что коэффициент эластичности в зоне дефицита нефти меньше, чем коэффициент эластичности в зоне профицита. Это объясняется тем, что в период высоких цен на нефть даже при дефиците нефти (спрос превышает поставки) нефтяным компаниям выгоднее нарастить добычу и не поднимать цены слишком высоко, так как это может привести к необратимому снижению спроса, вследствие адаптации рынка к новым условиям. В период профицита нефти на рынке (предложение превышает спрос) нефтяным компаниям выгоднее резко снизить цену на нефть и, тем самым, стимулировать спрос. Причем, компании с низкой точкой безубыточности имеют преимущество по снижению цены без потери положительной рентабельности. В результате происходит уход некоторых игроков с рынка и, соответственно, предложение нефти и ее поставки снижаются.

На рисунках 4 и 5 приведены результаты тестирования предложенной модели на данных о спросе, предложении нефти и цене за период: II квартал 2013 года ‒ IV квартал 2018 года.

Источник данных: International Energy Agency (https://www.iea.org/oilmarketreport/omrpublic).

Результаты показывают, что график цены нефти, полученный с помощью модели, в достаточной степени совпадает с историческими данными о цене нефти. Отклонение прогнозной цены от исторической в некоторые периоды можно объяснить усилением роли факторов, не связанных с оценкой рынком баланса спроса и предложения. Так, например, в период с IV квартала 2017 года по III квартал 2018 года на цену нефти влияли также внешнеполитические факторы, связанные, в основном, с событиями в Венесуэле и санкциями США против Ирана.

Результаты моделирования

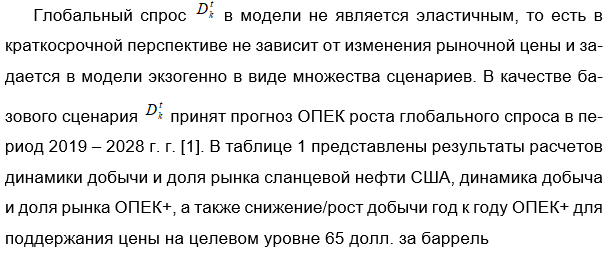

В первом столбце таблицы 1 приняты следующие обозначения: 1 – периоды; 2 – спрос, млн баррелей в сутки (прогноз ОПЕК); 3 – среднегодовая добыча сланцевой нефти США, млн баррелей в сутки; 4 – доля рынка сланцевой нефти США; 5 – среднегодовая добыча ОПЕК+, млн баррелей в сутки; 6 – доля рынка ОПЕК+; 7 – снижение/рост добычи год к году; 8 – среднегодовая добыча не ОПЕК+, млн баррелей в сутки. Кроме этого, рассмотрены еще два сценария: прогноз роста глобального спроса ОПЕК плюс 15% и прогноз роста глобального спроса ОПЕК минус 15%. Результаты анализа доли рынка и валютной выручки России от продажи нефти в зависимости от целевого уровня цены представлены в таблице 2.

Выводы

Проведённые расчеты (таблица 1) подтверждают, что ОПЕК+, снижая добычу с целью поддержать цену нефти на высоком целевом уровне, создает свободную нишу на рынке. Эту нишу занимают производители вне соглашения, в основном производители сланцевой нефти, которые могут продолжать наращивать добычу. При более низких целевых уровнях цены нефти, которые устанавливает ОПЕК+, рост добычи нефти сланцевых компаний будет ограничен и, при определённых сценариях роста глобального спроса, квоты ОПЕК+ могут быть установлены и в сторону увеличения добычи, что будет способствовать сохранению их доли рынка.

Однако при существующей стратегии ОПЕК+ (целевой уровень цены нефти в интервале 60‒70 долларов за баррель) лидером по росту добычи останутся США. Расчеты, проведенные на модели, показывают, что к 2028 году добыча сланцевой нефти в США по сравнению с 2018 годом может увеличиться почти в два раза и достигнет 15,1 млн баррелей в сутки. Сланцевая нефть США будет занимать 13,8% рынка, при этом доля рынка российской нефти снизится до 10,5 %.

Расчеты показывают, что для России наиболее выгодным с точки зрения сохранения доли рынка является вариант таргетирования цены нефти на более низких уровнях, но при этом заметно сокращается валютная выручка от продажи нефти. В целом можно сделать вывод, что участие России в соглашении ОПЕК+, как и участие в нем других стран, в сложившихся условиях является разумной стратегией.