Андрей КОНОПЛЯНИК

Советник генерального директора «Газпром экспорт»,

сопредседатель рабочей группы 2 «Внутренние рынки» Консультативного совета Россия – ЕС по газу,

член Научного совета РАН по системным исследованиям

в энергетике, д. э. н., профессор

e-mail: a.konoplyanik@gazpromexport.com

Аннотация. Автор обосновывает оптимальную и взаимовыгодную, по его мнению, для РФ и ЕС экспортно-ориентированную стратегию декарбонизации газовой отрасли России путем формирования нового сегмента спроса на природный газ в ЕС – для производства «чистого» водорода (без выбросов СО2) технологиями пиролизной группы в местах потребления. Автор доказывает, что предлагаемая иная концепция – производство водорода внутри страны и его экспорт в ЕС путем перепрофилирования существующей трансграничной ГТС РФ – ЕС на водород и/или метано-водородные смеси является контрпродуктивной и противоречит национальным интересам России, хотя соответствует интересам государств ЕС.

Ключевые слова: водородные стратегии, водородная энергетика, электролиз, паровой риформинг метана, улавливание и захоронение СО2, пиролиз метана, твердый углерод.

Abstract. The author proves what he considers as being optimal and mutually beneficial for Russia and the EU – an export-oriented strategy for decarbonisation of Russian gas industry by forming a new segment of natural gas demand in the EU aimed at production of “clean” hydrogen (without CO2 emissions) by pyrolysis and similar technologies in the end-use areas of the EU. The author proves that other concepts aimed at hydrogen production within Russia and its export to the EU by conversion of existing cross-border gas transmission system to hydrogen and\or methane-hydrogen mix is counter-productive and conflicts with the national interests of Russia though corresponds with national interests of the EU states.

Keywords: hydrogen strategies, hydrogen energy economy, electrolysis, methane steam reforming, carbon capture and sequestration, methane pyrolysis, solid carbon.

В своей Водородной стратегии от 8 июля 2020 г. [1] Европейский союз (ЕС) ставит целью сформировать мировой рынок водорода (Н2) на основе евро. Очевидно, это делается в противовес функционированию мирового нефтяного рынка и формируемого мирового газового рынка на основе доллара США. В этих условиях ЕС, пытаясь работать на опережение, стремится расширить потенциальные рынки сбыта своей «зеленой продукции» и заставить своих торговых партнеров, для которых Европа является важным экспортным рынком, в частности Россию, переходить на путь декарбонизации по европейской модели на основе европейских решений и технологий под эгидой всеобщей борьбы за сохранение климата.

В рамках Энергетической стратегии РФ до 2035 г. впервые представлен раздел «Водородная энергетика» [2]. Целью ее развития указано вхождение в число мировых лидеров по производству и экспорту Н2. Принятый правительством России план мероприятий по развитию водородной энергетики РФ до 2024 г. [3] содержит развернутый перечень из 43 мероприятий, детализирующих водородные тезисы Энергостратегии, включая пять пунктов о необходимости подготовки предложений по международному сотрудничеству в этой сфере.

Однако единственным целевым показателем решения задачи водородной энергетики в Энергостратегии установлен экспорт Н2 в объеме 0,2 млн тонн в 2024 году и 2 млн тонн в 2035 году. Это однозначно интерпретируется в России и за рубежом как нацеленность на производство этого газа внутри страны и экспорт водорода и/или метано-водородных смесей.

ЕС и водород: политический выбор

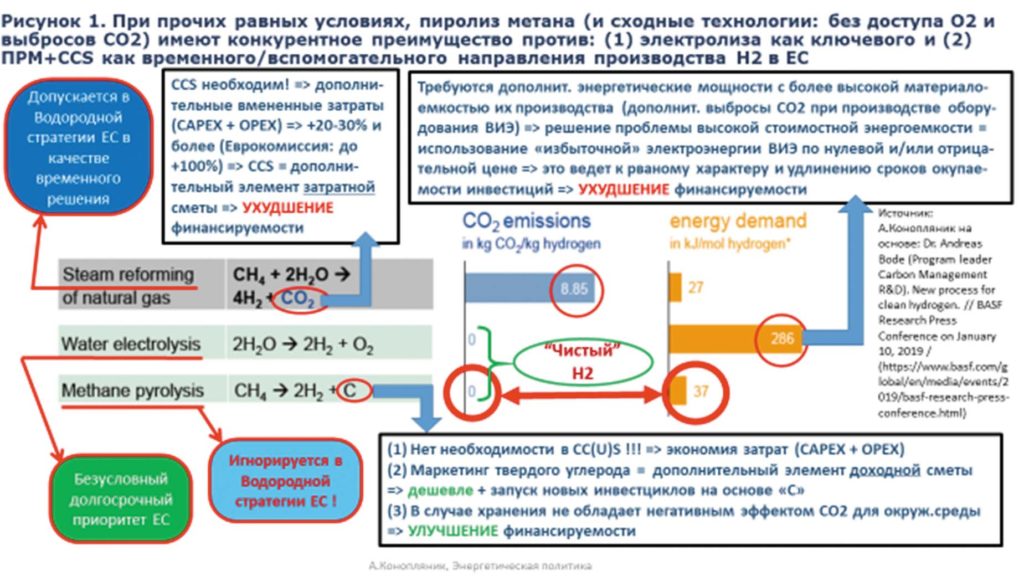

В Водородной стратегии ЕС ставка делается на возобновляемый Н2, то есть получаемый методами электролиза с использованием электроэнергии ВИЭ. Однако в Евросоюзе признано, что прогнозных объемов возобновляемого Н2 к 2050 г. будет недостаточно для достижения поставленной цели нулевых выбросов [4]. Поэтому допускается как импорт Н2, так и его производство из природного газа. Последнее – исключительно методами парового риформинга метана (ПРМ) с обязательным применением технологий улавливания и захоронения СО2 (CCS). Вся публичная информация в западных СМИ практически полностью посвящена именно этим двум источникам получения Н2: электролиз и ПРМ+CCS. Однако на практике их три (рис. 1). И замалчиваемый третий вариант имеет ряд неоспоримых конкурентных преимуществ по сравнению с первыми двумя, широко представленными в публичном пространстве ЕС.

Третьим источником получения Н2 является пиролиз метана и сходные с ним технологии, которые предполагают получение водорода из природного газа без доступа кислорода (О2), следовательно, без образования СО2. Вместо него побочным продуктом является твердый углерод. Пиролизная группа технологий имеет конкурентные преимущества против электролиза как ключевого и ПРМ+CCS как временного/вспомогательного направления производства Н2 в Европе (рис. 1). Но пока пиролиз характеризуется меньшим уровнем технологической готовности, что приводится его оппонентами в качества аргумента, объясняющего отсутствие к нему интереса в ЕС.

(и сходные технологии: без доступа О2 и выбросов СО2)

имеют конкурентное преимущество против:

(1) электролиза как ключевого и (2) ПРМ+CCS как временного/вспомогательного направления производства Н2 в ЕС

Источник: по данным автора

Если технология парового риформинга метана является технически отработанной, то этого нельзя сказать о методах улавливания СО2, которые к тому же во многих странах сталкиваются с широкой общественной оппозицией. Это значит, что тезис о недостаточной отработанности пиролизных технологий по сравнению с паровым риформингом метана теряет актуальность, ибо «скорость эскадры (ПРМ+CCS) определяется скоростью самого медленного ее корабля (CCS)». Таким образом, уровень технической отработанности связки ПРМ+CCS и пиролиза становятся сопоставимыми и на первый план выходят преимущества пиролизной группы технологий.

Обе технологии получения Н2 из природного газа имеют в 3–4 раза (по данным «Газпрома» [5]) или в 10 раз (по данным немецкой компании BASF [6]) меньшую энергоемкость производства водорода, если считать по прямым энергетическим затратам (затратам подведенной энергии) по сравнению с методом электролиза. Значит они требуют соответственно меньших установленных энергетических мощностей для производства эквивалентных количеств Н2, чем установленная мощность электролизеров.

Возобновляемый не значит климатически нейтральный

Чтобы уменьшить стоимость производства возобновляемого Н2 методом электролиза, ЕС ориентирует компании на использование избыточной электроэнергии ВИЭ, которая может отпускаться по нулевой или отрицательной цене. Это может уменьшить затраты на приобретение электроэнергии, но не сократит затраты на создание кратно больших генерирующих мощностей ВИЭ. При этом доказано (например, Оливье Видалом, который провел фундаментальное исследование по четырем основным конструкционным материалам в электроэнергетике – цементу, стали, алюминию и меди – и 13 технологиям производства электроэнергии на основе возобновляемых и невозобновляемых источников [7]), что материалоемкость производства генерирующих мощностей ВИЭ кратно выше, чем в традиционной электроэнергетике на органическом топливе.

Поэтому, во‑первых, утрачивает свое значение тезис, принятый за основу в ЕС, что, якобы, единственно «чистым» (климатически нейтральным) является возобновляемый водород. В разделе «Определения» Водородной стратегии ЕС заявлено, что «выбросы парниковых газов за полный жизненный цикл производства возобновляемого водорода близки к нулю» и затем, что понятие «чистый» водород относится к возобновляемому» [1]. Отсюда это утверждение стало тиражироваться как данность, как отправная точка в энергополитике ЕС, в других работах по продвижению именно возобновляемого водорода как единственно «чистого».

Смею полагать, что такое утверждение фактически и методологически неверно, если под жизненным циклом понимать не только собственно производство водорода на основе ВИЭ, но и учитывать производство оборудования для получения энергии ВИЭ, используемой при получении Н2 (см. рис. 2). Выбросы СО2 существуют по всей цепочке производств оборудования для ВИЭ, начиная с добычи сырья. И чем выше материалоемкость энергопроизводящего оборудования (ВИЭ), тем выше выбросы углекислого газа при его изготовлении, особенно с учетом того, что большая часть этой производственной цепочки вынесена в развивающиеся страны (преимущественно в Китай), где основой топливного баланса электростанций является уголь. Это в полной мере относится и к производству электролизеров, требуемая установленная мощность которых (в расчете на единицу произведенного Н2) многократно выше, чем энергоустановок для производства водорода из природного газа. Поэтому увеличение использования ВИЭ в Европе будет сопровождаться наращиванием цепочки «грязных» материалоемких производств оборудования в развивающихся странах. Но ведь климатическая проблема является глобальной, а не региональной. Так что тезис о климатической чистоте производства «чистой» энергии в ЕС оказывается лукавым.

Во-вторых, «рваный» характер производства солнечной и ветровой электроэнергии (основных европейских ВИЭ) в силу естественных причин существенно ухудшает условия коммерческого финансирования возобновляемого водорода. А улучшение их финансируемости требует либо забора недостающей (для постоянного производственного цикла Н2) электроэнергии из сети, либо формирования резервных мощностей на органическом топливе. Это превращает «чистый» возобновляемый Н2 в недостаточно чистый. Формируется своего рода маятник «экологичность – финансируемость»: либо более высокая (но условная) «чистота» Н2 за счет использования ВИЭ, либо более высокая финансируемость (более низкая стоимость привлечения заемных средств) проектов производства водорода на основе не только ВИЭ (рис. 2). Напомню: при финансировании инвестиционных проектов в энергетике, как правило, порядка 70 % капиталовложений привлекается в форме долгового финансирования, поэтому величина LIBOR+ имеет важнейшее значение.

наличие выбросов СО2 на входе-выходе – не бывает совсем чистых технологических цепочек с учетом полного воспроизводственного цикла

Источник: по данным автора

Внешнеэкономическая стратегия ЕС по водородному сотрудничеству

Водородная стратегия ЕС, в первую очередь Германии, опирается на два ключевых постулата: внутреннее производство возобновляемого Н2 и его импорт. Но еще до ее официальной публикации национальный бизнес ЕС стал подстраиваться, точнее встраиваться в узкий коридор «допустимых решений» в рамках декарбонизационной политики ЕС, под который будут выделяться вновь огромные средства господдержки, как это было ранее с ВИЭ. Два основных направления такого встраивания – это развитие ВИЭ и электролизеров большой мощности, с одной стороны, и дальнего транспорта водорода – с другой.

Чтобы сделать внутреннее производство возобновляемого водорода в ЕС максимально эффективным, европейским производителям оборудования (электролизеров большой мощности) нужно иметь масштабный рынок сбыта как внутри Евросоюза, так и за его пределами. На это и нацелена концепция внешнеэкономического сотрудничества с соседними странами в области водородной энергетики, продвигаемая ЕС, его государствами-членами (например, ФРГ) и их бизнес-ассоциациями (например, Германо-Российской внешнеторговой палатой, Восточным комитетом – Восточноевропейским объединением немецкой экономики) в этой сфере. На это выделяются значительные бюджетные средства господдержки. Например, в ФРГ для продвижения интересов германского бизнеса за рубежом правительство выделяет два из десяти млрд евро на содействие созданию крупных производств, начиная с крупномасштабных пилотных установок на основе технологий и оборудования, сделанного в Германии.

Россия не упомянута в Водородной стратегии ЕС. В ее внешнеэкономическом разделе говорится лишь о сотрудничестве со странами Северной Африки и Украиной по производству возобновляемого водорода и его дальнего транспорта в Евросоюз. Но аналогичным образом в обсуждениях перспектив декарбонизации Европы и возможного российского участия предлагается выстраивать и взаимоотношения РФ – ЕС: экспортировать в Европу водород или водородно-метановую смесь на основе развития его производства внутри РФ методами электролиза на базе ГЭС и АЭС, либо методами ПРМ+CCS на базе газовых месторождений РФ в основных регионах добычи: Надым-Пур-Тазе, на Ямале (см. рис. 3). При этом, во втором случае предлагается закачивать СО2 в продуктивные пласты нефтяных месторождений Западной Сибири для повышения нефтеотдачи. В силу географии размещения российских ГЭС, АЭС и основных нефтегазовых месторождений, это неизбежно означает дальний транспорт Н2/МВС и глубокую модернизацию, а фактически полную замену существующей трансграничной газотранспортной системы (ГТС) РФ – ЕС с метана под Н2/МВС, причем большей частью внутри территории России.

Источник: по данным автора

ГТС: с транспорта газа на водород? Последствия

Заложенные в водородном разделе Энергостратегии России контрольные цифры однозначно воспринимаются как нацеленность на экспорт водорода, производимого внутри страны, а значит развитие дальнего транспорта Н2 и/или МВС по трубопроводам высокого давления.

Такая ориентация, на мой взгляд, порождает, во‑первых, глубокий корпоративный конфликт между системообразующими российскими корпорациями: собственниками «недозагруженных» АЭС и ГЭС – госкорпорацией «Росатом» и «Русгидро», с одной стороны, и собственником и оператором ГТС – «Газпромом», с другой. Бремя производства водорода электролизом ложится на первые две компании, что, безусловно, улучшит их экономику, повысив число часов использования установленной мощности АЭС и ГЭС. «Газпрому» предлагается технология ПРМ+CCS. Но бремя доставки водорода российского производства европейским потребителям ложится на «Газпром», что означает:

1) фактически полную замену существующей ГТС на направлениях предполагаемого экспорта водорода (в силу принципиальных физико-химических и технологических различий в дальнем транспорте метана и Н2/МВС по трубопроводам большого диаметра и высокого давления, о чем далее) и, тем самым, ведет к отказу от целостного характера российской газотранспортной системы;

2) принципиальное изменение логистики и контрактной структуры поставок. Это ставит под угрозу выполнение существующих долгосрочных контрактных обязательств по поставкам сетевого газа (например, в части обеспечения качества газа, отсутствие примесей в пунктах его сдачи-приемки), горизонт которых в ряде случаев уходит в 2040‑е годы. Во-вторых, такая ориентация противоречит интересам страны, поскольку предопределяемая ею глубокая модернизация, а фактически полная замена, как минимум, значительной части существующей ГТС под транспорт Н2/МВС, является разорительным мероприятием и будет сдерживать эффективную монетизацию крупнейших в мире доказанных запасов и геологических ресурсов природного газа.

Однако, идея превратить Россию в страну-экспортера водорода в Европу поддерживается многими российскими авторами, чаще политологической направленности, которые ратуют за технологическую модель водородного сотрудничества РФ – ЕС и/или РФ – Германии, предлагаемую западными партнерами. В этой схеме водород производится в России и экспортируется в ЕС. Так, в качестве «развязки» санкционной эпопеи вокруг «Северного потока‑2» некоторыми из них предлагается перепрофилировать строящийся газопровод на экспорт метано-водородной смеси (разные авторы предлагают разные пропорции метана и водорода) или, быть может, построить специально под водород отдельные газопроводы «Северный поток‑3» и «Северный поток‑4».

Идеологам и сторонникам этой идеи для ее дальнейшего продвижения необходимо показать техническую доступность (а значит вполне реализуемый характер задачи) дальнего транспорта водорода – из России в Евросоюз. Продвижение этой идеи началось исподволь и довольно заблаговременно, еще до официального обнародования Водородной стратегии ЕС.

Дальний трубопроводный транспорт Н2: спорные «за», обоснованное «против»

В апреле 2020 г. ассоциация «Европейский водород» выпустила исследование «Зеленый водород для Европейского зеленого курса. Инициатива 2 Х 40 ГВт» [8].Оно вошло затем своими основными положениями в Водородную стратегию ЕС. В нем предлагалась дорожная карта развития мощностей по производству возобновляемого Н2 в ЕС к 2030 г. в объемах 40 ГВт установленной мощности электролизеров внутри ЕС и еще 40 ГВт – вне ЕС, в первую очередь в Северной Африке (Марокко) и на Украине. Произведенный внутри и вне ЕС возобновляемый водород должен транспортироваться в Европу по трубопроводам высокого давления – по существующей газотранспортной системе (ГТС), модернизированной под транспортировку Н2/МВС, или по специально созданным водородопроводам высокого давления.

В июле 2020 г. 11 компаний-операторов ГТС ЕС выпустили исследование «Опорная сеть европейского водорода» [9]. В нем обосновывается необходимость, техническая возможность и экономическая целесообразность создания специализированной инфраструктуры в Евросоюзе для дальнего транспорта Н2. А в сентябре 2020 г. три германские компании во главе с Siemens выпустили исследование «Инфраструктура Н2 – основа энергоперехода. Практическая адаптация инфраструктуры дальнего транспорта газа под Н2» [10]. В нем обосновывается модернизация существующей ГТС под дальний транспорт водорода. Однако, на мой взгляд, после внимательного прочтения, оба исследования грешат существенными передержками и внутренними противоречиями [11].

Более того, национальные энергетические регуляторы ЕС считают, что сегодня фактически отсутствует опыт конверсии газопроводов в водородопроводы на уровне газотранспортных систем высокого давления, а подмешивание водорода к метану в ГТС может иметь лишь ограниченные перспективы и временный характер и не может рассматриваться в качестве долгосрочного решения [12–13], тем более для крупномасштабных трансграничных ГТС.

В октябре 2020 г. было объявлено, что эксперты DNV GL изучат потенциал вариантов транспортировки Н2 через 1800 километров региональной и национальной сети высокого давления итальянской ГТС. Цель состоит в том, чтобы определить, можно ли безопасно транспортировать 100 % водорода по сети [14].

Между тем в недавней фундаментальной статье, недвусмысленно озаглавленной «Барьеры реализации водородных инициатив» [15], В. С. Литвиненко с коллегами из Caнкт-Петербургского горного университета убедительно доказали, что дальний транспорт и хранение Н2/МВС в газообразном или в сжиженном виде в силу объективных физико-химических причин и нерешенных технических проблем (плотность потока, получаемая энергия из одинакового объема, энергозатраты на сжатие, объемы хранения в сопоставимых емкостях, проблемы водородного охрупчивания и стресс-коррозия) многократно проигрывает по надежности, безопасности, экономике дальнему транспорту и хранению природного газа в газообразном состоянии или в виде СПГ. Таким образом, собрав воедино, обобщив, классифицировав и систематизировав основные технологические аспекты производства, транспортировки и хранения Н2, авторы вынесли однозначный вердикт о химико-физической и технологической недопустимости дальнего транспорта Н2/МВС из России в Европу.

Альтернативная концепция: чистый водород из российского природного газа в ЕС

План мероприятий Правительства РФ до 2024 г. по развитию водородной энергетики от 12 октября 2020 г. говорит уже не об экспорте водорода, а о создании высокопроизводительной экспортно ориентированной области водородной энергетики. Пункты 39–43 Плана требуют представить предложения по международному сотрудничеству [3]. Это значит, в нем заложено поле для формирования альтернативной модели сотрудничества РФ – ЕС в этой области.

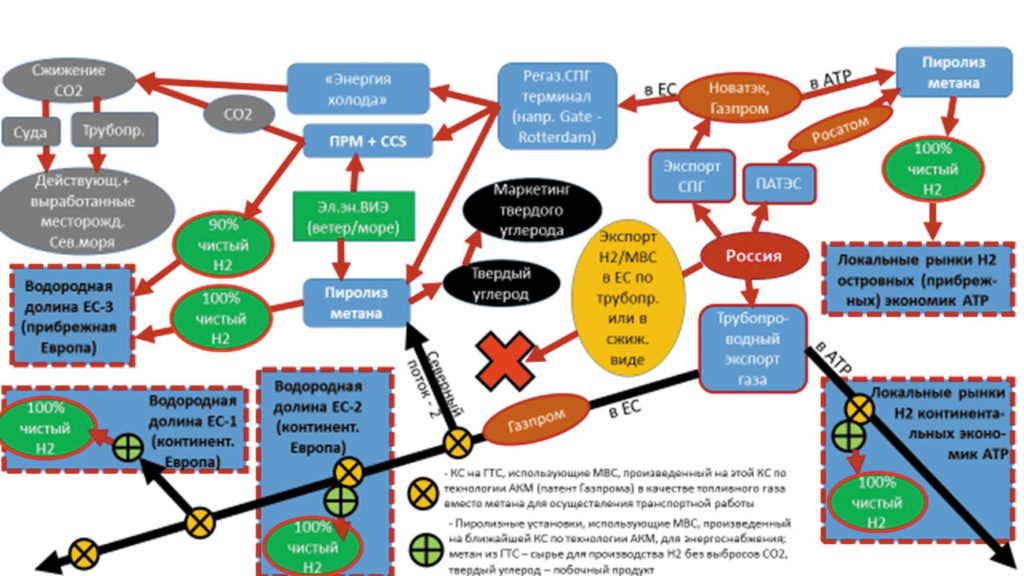

На основе существующих наработок, в том числе «Газпрома» [16–17], [18], предлагаю альтернативную концепцию развития сотрудничества РФ – ЕС в водородной сфере (см. рис. 4).

Источник: по данным автора

В ее основе – экспорт в Евросоюз как сетевого российского природного газа по существующей газотранспортной системе, так и СПГ, а также производство водорода на территории ЕС в районах опережающего роста спроса на водород («водородные долины») пиролизом метана (или сходными технологиями производства «чистого» Н2 без выбросов СО2) в прибрежных и континентальных районах или ПРМ+CCS в прибрежных районах Северо-Западной Европы [11].

В случае поставок СПГ на регазификационные терминалы на побережье Северо-Западной Европы, а также при поставках сетевого газа по газопроводам «Северный поток 1 и 2», для производства водорода методами пиролиза или паровой конверсии метана может использоваться электроэнергия ВИЭ, полученная с «ветровых островов» (ветропарков морского базирования) в Северном море. Выделяемый при паровой конверсии СО2 может сжижаться с использованием «энергии холода», выделяемой при регазификации СПГ и танкерами, или по существующим, но запущенным в реверсном режиме североморским трудопроводам, поставляться в отработанные месторождения на шельфе Северного моря и для закачки в продуктивные пласты действующих нефтяных месторождений для повышения нефтеотдачи. Последнее актуально в условиях падающей добычи в регионе. В случае производства водорода методами пиролиза без доступа кислорода, а значит без выбросов СО2, возможности для производства Н2 резко расширяются, особенно в континентальной Европе.

В этом случае поставляемый по ГТС РФ – ЕС природный газ будет использоваться по трем направлениям:

в качестве энергоресурса для совершения транспортной работы: для производства метано-водородной смеси на компрессорных станциях ГТС по маршрутам транспортировки российского газа в ЕС и использования данной смеси на этих же компрессорных станциях в качестве топливного газа (вместо метана, дает уменьшение выбросов СО2 на треть [18]) для дальнейшей прокачки газа по сети;

в качестве энергоресурса для производства «чистого» (без выбросов СО2) Н2 из природного газа на пиролизных установках, которые будут построены в непосредственной близости от компрессорных станций в зонах опережающего спроса на водород («водородные долины» ЕС), в масштабах, соответствующих ожидаемому спросу на прилегающей территории этих «долин»;

в качестве сырья – для пиролизных (и им подобных) установок по производству «чистого» водорода из метана, которые будут расположены вблизи компрессорных станций и нацелены на удовлетворение локального (а не общеевропейского), спроса в рамках ближайших «водородных долин» ЕС. Это позволит минимизировать потребность в дальней транспортировке водорода и в создании новых специализированных транспортных систем.

Предлагаемая альтернативная концепция отражает баланс интересов сторон и дает возможность каждой из трех ключевых технологий производства Н2 найти свою конкурентную нишу в ЕС [16–17]. Она является более дешевым инструментом достижения целей политики декарбонизации. При этом Россия может создать новую спросовую нишу на европейском рынке в рамках своего участия в декарбонизации ЕС. Разработкой и обсуждением этой концепции мы занимаемся в рамках РГ2 КСГ [19].

На азиатском направлении целесообразна схема производства водорода из природного газа пиролизом на территории досягаемости как российской трубопроводной сети (Китай), так и в рамках трубопроводных систем, заполненных газом нероссийского происхождения. В этом случае целью должен стать экспорт, в первую очередь, пиролизных технологий. Для этого требуется их ускоренный вывод на пилотные установки модульного типа и последующая коммерциализация с упреждающим продвижением на рынки потенциального применения. Это могут быть как чисто отечественные разработки, так и совместные с зарубежными партнерами. Особый интерес может представлять решение, опирающееся на комбинацию плавучих АЭС (ПАТЭС) и СПГ для производства Н2 у прибрежного потребителя, где СПГ будет сырьем для производства водорода, а ПАТЭС – источником подведенной энергии. Это даст возможность найти новые рынки не только для российского СПГ, но и для ПАТЭС типа «Академик Ломоносов».

Предложенная концепция вписывается в ресурсно-инновационную стратегию развития экономики России, обоснованную российскими учеными А. Н. Дмитриевским, А. М. Мастепановым и В. В. Бушуевым [20]. Она предусматривает использование отечественного инновационного потенциала для формирования длинных технологических цепочек с их насыщением новыми научно-техническими и технологическими разработками и на их основе – перевод страны на новый технологический уклад с иным характером использования энергетических ресурсов страны. Или, как было сказано на конференции «Водород. Технологии. Будущее», для «пересборки всей энергетики» на новой технологической основе. В конечном итоге, определяющим является не характер энергоресурса (возобновляемый или невозобновляемый, наличие или отсутствие в его химической формуле молекул углерода), а характер его технологического использования, минимизирующий или недопускающий появление тех или иных выбросов (тепличных газов или других, в том числе новых, пока неизвестных) загрязнителей. И здесь у Н2 из природного газа, безусловно, существует своя конкурентная ниша.

Мнения, представленные в данной статье, могут не отражать официальную точку зрения Группы «Газпром» и (или) государственных органов РФ, и ответственность за них несет только автор. Исследование проводится при финансовой поддержке Российского фонда фундаментальных исследований в рамках проекта № 19–010–00782 «Влияние новых технологий на глобальную конкуренцию на рынках сырьевых материалов». Все упомянутые работы автора находятся в открытом доступе на его сайте по адресу www.konoplyanik.ru

Использованные источники

- COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT, THE COUNCIL, THE EUROPEAN ECONOMIC AND SOCIAL COMMITTEE AND THE COMMITTEE OF THE REGIONS A hydrogen strategy for a climate-neutral Europe. Brussels, 8.7.2020 COM(2020) 301 final (URL: https://ec.europa.eu/energy/sites/ener/files/hydrogen_strategy.pdf).

- Энергетическая стратегия Российской Федерации на период до 2035 года. Утверждена распоряжением Правительства Российской Федерации от 9 июня 2020 г. № 1523-р. (URL: http://static.government.ru/media/files/w4sigFOiDjGVDYT4IgsApssm6mZRb7wx.pdf).

- План мероприятий «Развитие водородной энергетики в Российской Федерации до 2024 г.». Утвержден распоряжением Правительства Российской Федерации от 12 октября 2020 г., № 2634-р (URL: http://static.government.ru/media/files/7b9bstNfV640nCkkAzCRJ9N8k7uhW8mY.pdf).

- Dickel R. Blue hydrogen as an enabler of green hydrogen: the case of Germany. // Oxford Institute for Energy Studies (OIES), OIES Paper: NG 159, June 2020 (URL: https://www.oxfordenergy.org/wpcms/wp-content/uploads/2020/06/Blue-hydrogen-as-an-enabler-of-green-hydrogen-the-case-of-Germany-NG-159.pdf#page=17&zoom=100,92,440).

- Предложения ПАО «Газпром» в рамках процедуры получения комментариев по дорожной карте стратегии Европейского союза в области водорода. Дискуссионный документ. Июнь 2020 г., С.5.

- Dr. Andreas Bode (Program leader Carbon Management R&D). New process for clean hydrogen. // BASF Research Press Conference on January 10, 2019 / (URL: https://www.basf.com/global/en/media/events/2019/basf-research-press-conference.html).

- Olivier Vidal. Mineral Resources and Energy. Future Stakes in Energy Transition. // ISTE Press Ltd – Elsevier Ltd, UK-US, 2018, 156 pp.

- Prof. Dr. Ad van Vijk, Jorgo Chatzimarkakis. Green Hydrogen for a European Green Deal. A 2X40Gw initiative.// Hydrogen Europe, 03/2020, 41 pp. (обнародовано 15.04.2020) (URL: https://hydrogeneurope.eu/sites/default/files/Hydrogen%20Europe_2x40%20GW%20Green%20H2%20Initative%20Paper.pdf).

- European Hydrogen Backbone. How a Dedicated Hydrogen Infrastructure Can Be Created. // Enagás, Energinet, Fluxys Belgium, Gasunie, GRTgaz, NET4GAS, OGE, ONTRAS, Snam, Swedegas, Teréga, July 2020, 29 pp. (URL: https://gasforclimate2050.eu/sdm_downloads/european-hydrogen-backbone/).

- Peter Adam, Frank Heunemann, Christoph von dem Bussche, Stefan Engelshove, Thomas Thiemann. Hydrogen infrastructure – the pillar of energy transition The practical conversion of long-distance gas networks to hydrogen operation. // Siemens Energy, Gascade Gastransport GmbH, Nowega GmbH, Whitepaper, 2020, 32 pp. (URL: https://assets.siemens-energy.com/siemens/assets/api/uuid:3d4339dc-434e-4692-81a0-a55adbcaa92e/200915-whitepaper-h2-infrastructure-en.pdf).

- Конопляник А. Поможет ли водород в декарбонизации планеты? От продвижения национальных интересов ЕС – к взаимовыгодному сотрудничеству с Россией. // «Независимая газета», ежемесячное приложение «НГ-Энергия», 19.01.2021, С. 12–13.

- ACER Report on NRAs Survey – Hydrogen, Biomethane, and Related Network Adaptations. // ACER, 10.07.2020 (URL: https://www.acer.europa.eu/Official_documents/Acts_of_the_Agency/Publication/ACER%20Report%20on%20NRAs%20Survey.%20Hydrogen%2C%20Biomethane%2C%20and%20Related%20Network%20Adaptations.docx.pdf).

- When and How to Regulate Hydrogen Networks? “European Green Deal” Regulatory White Paper series (paper #1) relevant to the European Commission’s Hydrogen and Energy System Integration Strategies, ACER-CEER, 9 February 2021 (URL: https://www.acer.europa.eu/Official_documents/Position_Papers/Position%20papers/ACER_CEER_WhitePaper_on_the_regulation_of_hydrogen_networks_2020-02-09_FINAL.pdf).

- DNV GL проводит исследование водородной готовности газовой сети, 09.10.2020 (URL: https://hydrogen.team/dnv-gl-provodit-issledovanie-vodorodnoj-gotovnosti-gazovoj-seti/).

- Литвиненко В.С., Цветков П.С., Двойников М.В., Буслаев Г.В. Барьеры реализации водородных инициатив в контексте устойчивого развития глобальной энергетики // «Записки Горного института», 2020, Т.244. С. 428–438. DOI: https://doi.org/10.31897/pmi.2020.4.421

- Конопляник А. Чистый водород из природного газа – новое перспективное направление сотрудничества России и ЕС. // «Газпром», сентябрь 2020, №9. С. 2-11 (URL: https://www.gazprom.ru/press/news/reports/2020/pure-hydrogen/).

- Konoplyanik A. Decarbonising European Gas: A New EU-Russia Partnership? // “Global Gas Perspectives”, 07 July 2020 (URL: https://www.naturalgasworld.com/gas-decarbonisation-in-europe-80282).

- Aksyutin O. (Gazprom): Future role of gas in the EU. Gazprom’s vision of low-carbon Energy future. // 33rd Round of Informal Consultations & 26th Work Stream 2 Russia-EU Gas Advisory Council meetings (July 10, 2018, Saint-Petersburg) (URL: https://minenergo.gov.ru/node/14646).

- Материалы РГ2 КСГ размещаются на сайте Минэнерго России по адресу: https://minenergo.gov.ru/node/14646

- Дмитриевский А.Н., Мастепанов А.М., Бушуев В.В. Ресурсно-инновационная стратегия развития экономики России // «Вестник Российской академии наук», 2014, том 84, №10. С. 867–873.