Алексей МАСТЕПАНОВ

Заведующий Аналитическим центром энергетической политики и безопасности ИПНГ РАН,

член Совета директоров Института энергетической стратегии, д. э. н., профессор РГУ нефти и газа

им. И.М. Губкина, академик РАЕН

е-mail: amastepanov@mail.ru

Андрей СУМИН

Ведущий научный сотрудник Аналитического центра энергетической политики и безопасности

ИПНГ РАН, к. ю. н.

e-mail: andrey-sumin@rambler.ru

Alexey MASTEPANOV

Head of the Analytical Center of the Energy policy and Security (IOGP of the RAS), a member of the Directorate Council of the IES, DES., professor of the Gubkin University, academician of the RANS

e-mail: amastepanov@mail.ru

Andrey SUMIN

Leading researcher of Analytical Center for Energy Policy and Security (IOGP of the RAS), PhD in law

e-mail: andrey-sumin@rambler.ru

Введение

Идеи энергетического перехода как концепции безуглеродной энергетики будущего с каждым годом получают всё большее и большее распространение. Энергетический переход, вызванный во многом обеспокоенностью общества проблемами экологии, нацелен на решение климатической проблемы путём отказа от угля, нефти и газа, и перехода к малоуглеродной и безуглеродной энергетике, поскольку именно углеводородное топливо в настоящее время поставляет около двух третей глобальных выбросов парниковых газов антропогенного происхождения [1]. Лидерами и драйверами энергетического перехода выступают экономически развитые государства, но его идеология поддерживается и ведущими развивающимися экономиками. В то же время подход к обеспечению энергетического перехода в этих экономиках менее экзальтированный и более взвешенный. Развивающимся странам – потребителям энергоресурсов, особенно самым бедным, необходим доступ к относительно дешёвой энергии для обеспечения экономического роста, сокращения отставания от развитых экономик, для ликвидации энергетической бедности. Достаточно сказать, что по производству ВВП на душу населения развивающиеся страны уступают развитым в десятки раз. Так, по данным Всемирного банка (World Bank Group) в 2019 году среднедушевой ВВП по паритету покупательной способности в развитых экономиках (странах с высоким доходом) составил 52,1 тысяч долларов, в том числе в США, странах ОЭСР в целом и ЕС – 65,3 тысяч долларов, 46,5 тысяч долларов и 46,5 тысяч долларов, соответственно. При этом в африканских странах к югу от Сахары он составил только 3,9 тысяч долларов, странах Южной Азии – 6,5 тысяч долларов, а в бедных странах (странах с низким доходом) – менее 2,5 тысяч долларов [2]. Огромен разрыв между развитыми и развивающимися экономиками и в душевом энергопотреблении. Так, по оценкам МЭА, в 2017 году в странах ОЭСР оно составило 4,1 тонн нефтяного эквивалента на человека, тогда как в странах Африки – только 0,65 т н. э./чел. [3].

В этих условиях во многих развивающихся странах на первый план выходят, при всей их важности, не проблемы глобального изменения климата, а проблемы экономического роста и преодоления энергетической бедности. Поэтому поддержка полного отказа от углеродсодержащих энергоресурсов в угоду политическим амбициям (а энергетический переход в настоящее время это, прежде всего, политическая цель [1]) означает для большинства развивающихся стран дополнительные трудности в решении наиболее злободневных проблем. Дефицит или дороговизна энергоресурсов может перечеркнуть для них саму перспективу экономического роста и достижения хотя бы минимального уровня благосостояния населения. Важность подобного подхода признаётся и в исследованиях Всемирного экономического форума, в которых подчёркивается, что энергетический переход должен состояться без нарушения баланса «энергетического треугольника»: безопасность и доступ; экологическая устойчивость; экономическое развитие и рост [4].

Источник: Kokhanchikov / Depositphotos.com

Ряд связанных с энергетикой проблем развивающихся стран является результатом отсутствия доступа к электроэнергии, с чем сталкивается примерно 1 млрд человек, и отсутствия чистого топлива для приготовления пищи, влияющего ещё на 3 млрд человек. [4,5]. Соответственно, обеспечение их доступа к чистой энергии должно происходить одновременно с климатическим императивом энергетической политики [5]. Кроме того, почти половина населения земного шара страдает от энергетической нищеты, и цели ООН в области устойчивого развития, принятые в 2015 году, делают доступ к энергии одним из приоритетов.

Все эти проблемы в той или иной мере характерны и для Индии – одной из крупнейших экономик мира, которая в российском информационно-энергетическом пространстве незаслуженно оказалась в тени Китая.

Цели, задачи и основные составляющие энергетической политики Индии

Основной целью энергетической политики Индии является обеспечение энергоресурсами, в условиях их дефицита, быстро развивающейся экономики страны путём развития альтернативных источников энергии, особенно ядерной, солнечной и энергии ветра. Этой целью определяется и отношение Индии к политике энергетического перехода.

При этом в отличие от многих других государств, энергетическая политика Индии, насколько позволяют судить открытые источники информации, никогда не была оформлена как единый программный документ и представляет собой комплекс законов, принятых индийским парламентом, и различных правительственных программ, планов действий и других документов [6]. Поэтому о меняющейся энергетической политике страны судить можно только по принимаемым нормативно-законодательным актам, программам развития соответствующих отраслей и другим решениям в области энергетики.

Основными такими актами, программами и решениями, принятыми в последние двадцать лет, стали:

Программа Hydrocarbon Vision 2025, разработанная в 2000 г. Описывает политику в области разведки, добычи и использования углеводородов на период 2025 г.

«Закон о сохранении энергии» (Energy Conservation Act) от 2001 г. Является правовой основой мер в области энергоэффективности.

Закон об электроэнергии (Electricity Act 2003) от 2003 г. Согласно этому закону, каждые 5 лет разрабатывается новая редакция Национального плана электрификации (National Electricity Plan, NEP).

Национальный план действий в области климатических изменений (National Action Plan on Climate Change, NAAPC) от 2008 г.

В развитие этого плана в последующие годы был принят ряд целевых программ: по стимулированию/развитию энергоэффективности (2009 г.), солнечной энергетики (2010 г.), «умных» энергосетей (2015 г.), критически важных технологий (2017 г.), трансформации мобильности и создания аккумуляторов нового поколения для хранения больших объёмов энергии (2019 г.) и др.

Национальный план электрификации на период до 2027 г. (New National Electricity Plan – NEP‑2018), принятый в 2018 г.

Национальный план действий по обеспечению доступного кондиционирования помещений (India Cooling Action Plan, ICAP) от 2019 г. и др.

Индия – один из крупнейших в мире потребителей энергии. По данным МЭА, спрос на первичную энергию в стране составил

916 млн т н. э.

Подписание и ратификация Индией Климатического соглашения поставило перед страной задачу значительного сокращения в исторически короткие сроки выбросов СО2 и других парниковых газов. Это предполагает как снижение общей энергоёмкости индийской экономики, так и переход страны от преимущественно угольной энергетики к энергетике, использующей более экологически чистые источники. Возможность такого перехода видится в Индии, прежде всего, на путях развития энергетики на возобновляемых источниках, атомной энергетики и газовой электрогенерации.

Несмотря на фрагментарность государственной энергетической политики Индии, её вторая основная цель – обеспечение энергетической безопасности – неизменна и проходит красной нитью в большинстве принятых законов, различных правительственных программ и планов действий.

В энергетической политике Индии можно выделить две составляющие, определяющие её основные направления и приоритеты:

внутреннюю, направленную на рост энергоэффективности и развитие национальной энергетики. Это направление включает привлечение иностранных инвестиций, технологий и компетенций для освоения труднодоступных, нетрадиционных источников углеводородов и развития нефтегазовой инфраструктуры. Кроме того, в рамках этого направления Индия активно развивает атомную и возобновляемую энергетику;

внешнюю, обеспечивающую диверсификацию источников импортных энергоресурсов. В рамках этого направления Индия активно участвует в разведке и освоении нефтяных месторождений за пределами страны (межправсоглашения, создание совместных предприятий, многостороннее сотрудничество с транснациональными компаниями), а также укрепляет связи со странами-поставщиками углеводородного сырья.

Текущая ситуация в энергетическом секторе Индии и оценки его развития

По оценкам Всемирного банка, и МВФ (International Monetary Fund – IMF) Индия по объёму ВВП по ППС с 2014 года является третьей по величине экономикой планеты [7,8] . Одновременно Индия – один из крупнейших в мире потребителей энергии. По данным МЭА, в 2018 году спрос на первичную энергию в стране составил 916 млн т н. э. Это существенно меньше, чем в Китае (3187 млн т н. э.) или США (2230 млн т н. э.), но выводит Индию по этому показателю на третье место в мире [9].

Традиционно испытывающая энергетический голод, Индия – второй в мире по объёму потребления и импорта угля (в 2019 году, соответственно, 18,62 и 5,69 эксаджоулей, то есть порядка 745 и 228 млн т), третий в мире потребитель и импортёр нефти (5,38 и 5,27 млн барр./сут .), и четвертый – импортёр СПГ (в 2019 году – 32,9 млрд кубометров) [10]. Соответственно, зависимость страны от импорта энергоресурсов велика: в 2018 году, по данным МЭА, она составила 83 % для нефти, 49 % для природного газа и 18 % для угля [9].

По объёмам производства электроэнергии Индия также занимает третье место в мире (в 2019 году – 1558,7 ТВт·ч). При этом 73 % электроэнергии вырабатывается на угольных ТЭС, 19 % – на основе использования ВИЭ, включая гидроэнергоресурсы, и около 3 % – на АЭС [10].

В отличие от многих государств, энергетическая политика Индии никогда не была оформлена как единый программный документ. Это комплекс законов и различных правительственных программ

Несмотря на стремление Индии диверсифицировать структуру энергобаланса по соображениям энергетической безопасности и – с недавних пор – защиты окружающей среды, сделать это в одночасье в силу размера экономики и год от года растущих потребностей в энергоносителях едва ли возможно. Так, за 2008–2018 гг. среднегодовой прирост потребления первичной энергии в Индии составлял 5,2 %. В 2019 году этот прирост увеличился по сравнению с предыдущим годом только на 2,3 % при росте ВВП на 4,2 %, он был выше среднемирового почти в 1,8 раза [10,11]. По этой причине Индия – в отличие от многих других государств – не декларирует отказ от использования ископаемых углеводородов в энергетике, и планирует продолжать и в будущем импортировать уголь, нефть и газ для обеспечения своих растущих потребностей в энергии.

Продолжение значительного роста энергопотребления в Индии подтверждают оценки наиболее авторитетных международных и национальных прогностических центров. Так, в базовом сценарии World Energy Outlook 2019 – WEO‑2019 (МЭА) суммарное энергопотребление в Индии составит в 2040 году 1,84 млрд т н. э. против 916 млрд т н. э. в 2018 году, то есть возрастёт вдвое. Ещё больший рост прогнозируется в сценарии текущих политик этого исследования – до 2,06 млрд т н. э. И даже в сценарии устойчивого развития, в наибольшей степени отвечающего идеологии энергетического перехода, к 2040 году энергопотребление в стране увеличится до 1,29 млрд т н. э., то есть в 1,4 раза [9] .

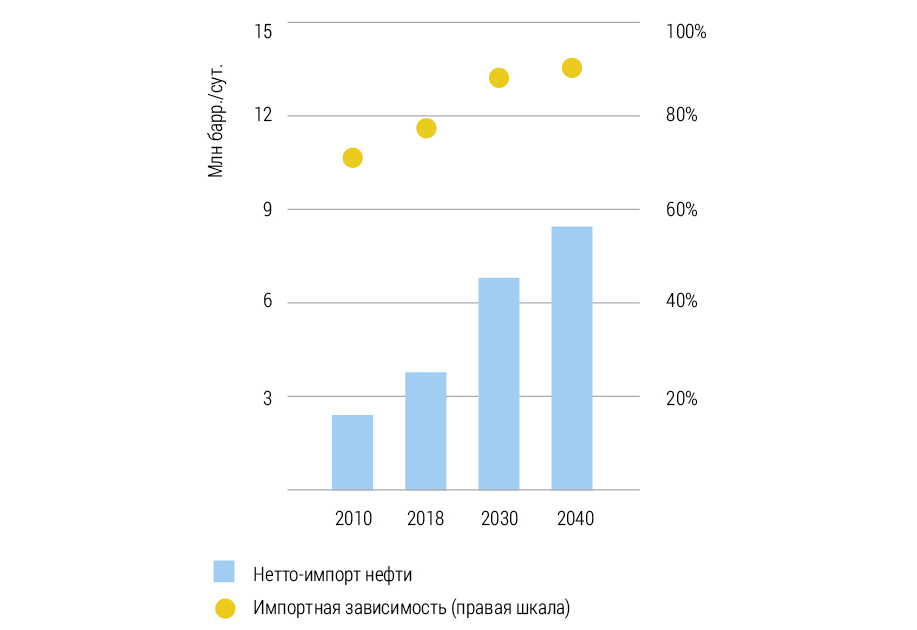

Во всех сценариях WEO‑2019 продолжится значительный рост потребления нефти и природного газа, а в базовом сценарии, и тем более в сценарии текущих политик – еще и угля. Одновременно возрастёт зависимость Индии от импорта основных энергоносителей. Так, на уровне 2040 года эксперты МЭА ожидают, что доля импорта в потреблении нефти достигнет 92 % (рис. 1); в потреблении природного газа – от 59 % в Базовом сценарии до 74 % в Сценарии устойчивого развития; в потреблении угля, в зависимости от сценария, от 35 % до 38 % [9].

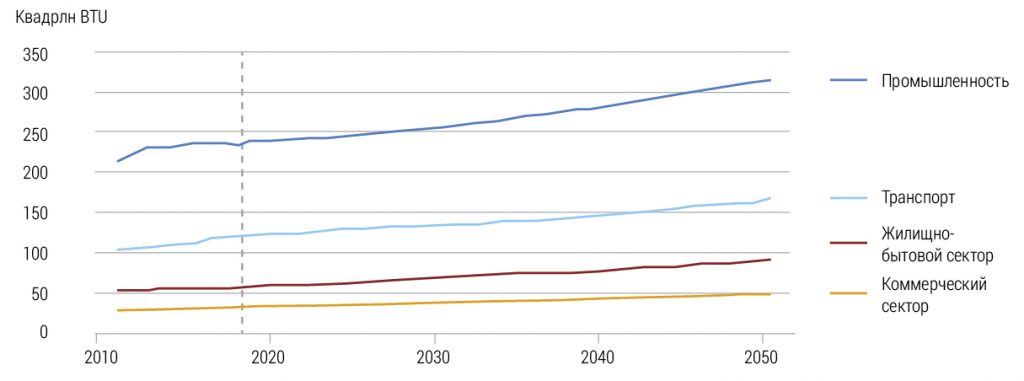

Ещё более значительный рост энергопотребления индийской экономики ожидает Управление энергетической информации США (U.S. Energy Information Administration – EIA) (рис. 2).

Источник: International Energy Agency [9]

Источник: Energy Information Administration [12]

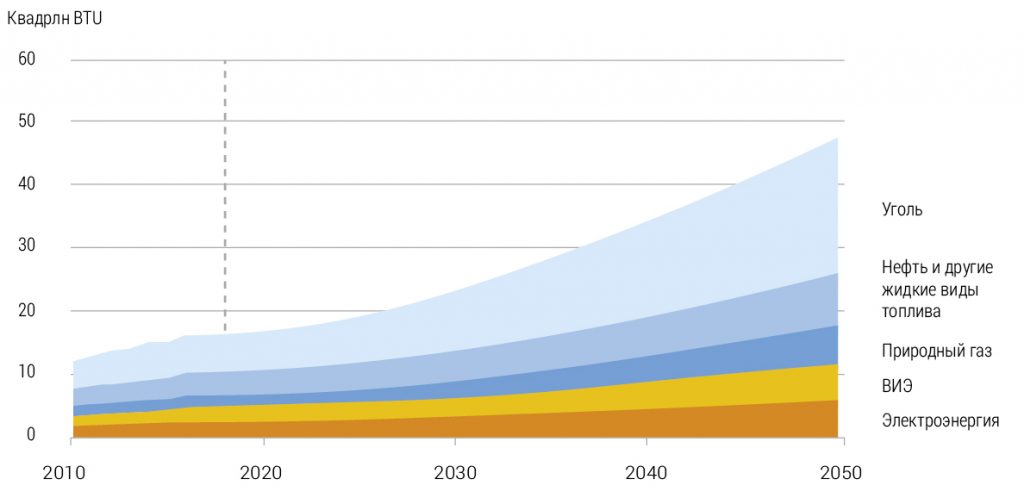

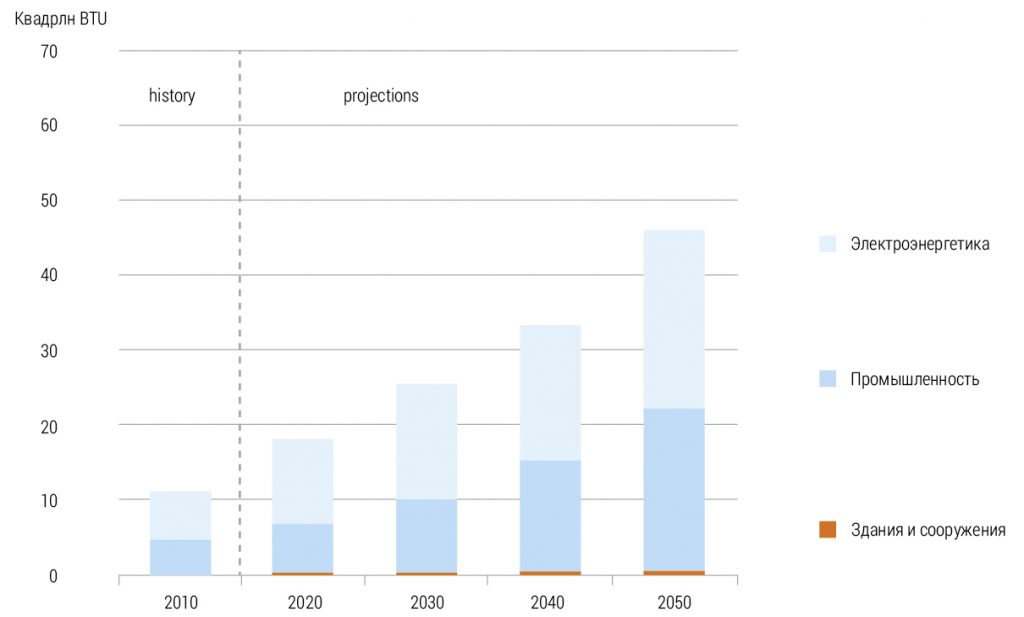

В его International Energy Outlook 2019 (IEO‑2019) объём энергопотребления в Индии к 2050 году составит свыше 110 квадрлн британских тепловых единиц – БТЕ (British thermal units – BTU) [12], то есть порядка 2,77 млрд т н. э. Особенно быстрый рост – почти в три раза – ожидается в промышленности, причём, по оценкам специалистов EIA, этот рост потребления энергии в Индии – на 31 квадрлн БТЕ с 2018 года по 2050 год – составит 40 % от общего мирового прироста энергопотребления на промышленные цели. Подобный рост промышленного спроса на энергию приводит к увеличению потребления угля с 6 квадрлн БТЕ в 2018 году до 22 квадрлн БТЕ в 2050 году (рис. 3), то есть почти до 555 млн т н. э.

Устойчивый промышленный рост станет, по мнению специалистов EIA, одним из основных драйверов дальнейшего роста потребления угля в Индии. Другим таким драйвером выступит электрификация сельских районов страны (рис. 4).

Быстро растущий спрос Индии на электроэнергию будет удовлетворяться в первую очередь за счет возобновляемой генерации. В электроэнергетике потребление угля увеличивается в прогнозируемом периоде на 2,5 % в год, но его опережает использование ВИЭ, которое растет на 8,1 % в год в течение того же периода. К 2050 г. потребление угля в энергетическом секторе составит 24 квадрлн БТЕ, а потребление ВИЭ – достигнет 36 квадрлн БТЕ [12] (соответственно, 605 и 908 млн т н. э.).

Источник: Energy Information Administration [12]

Источник: Energy Information Administration [12]

С целью обеспечения устойчивости экономического роста на длительную перспективу, в том числе и в слаборазвитых регионах, правительство Индии приняло в 2018 году всеобъемлющий Национальный план электрификации на период до 2027 года. (New National Electricity Plan – NEP‑2018) [14]. Согласно этому плану, все без исключения домохозяйства страны должны получить доступ к надёжному электроснабжению. Задача поистине грандиозная, ибо в 2017 году четверть населения республики по-прежнему не имела доступа к электроэнергии по месту жительства [15]. На практике отсутствие доступа к электроэнергии является главным препятствием на пути экономического развития регионов и, как следствие, означает консервацию бедности на поколения вперед.

В полной мере сказанное относится и к энергообеспечению страны в целом. По данным МЭА, среднестатистический житель Индии в 2017 году потреблял лишь одну десятую часть энергии, используемой среднестатистическим жителем США (0,66 и 6,61 т н. э., соответственно) [3]. Что касается потребления коммерческих видов топлива и энергии, рассчитанного по методологии компании ВР , то здесь отставание ещё больше. В том же 2017 году среднедушевое потребление энергии в Индии составляло 23,4 эксаджоуля, а в США – 284 эксаджоулей, то есть было более чем в 12 раз ниже [10].

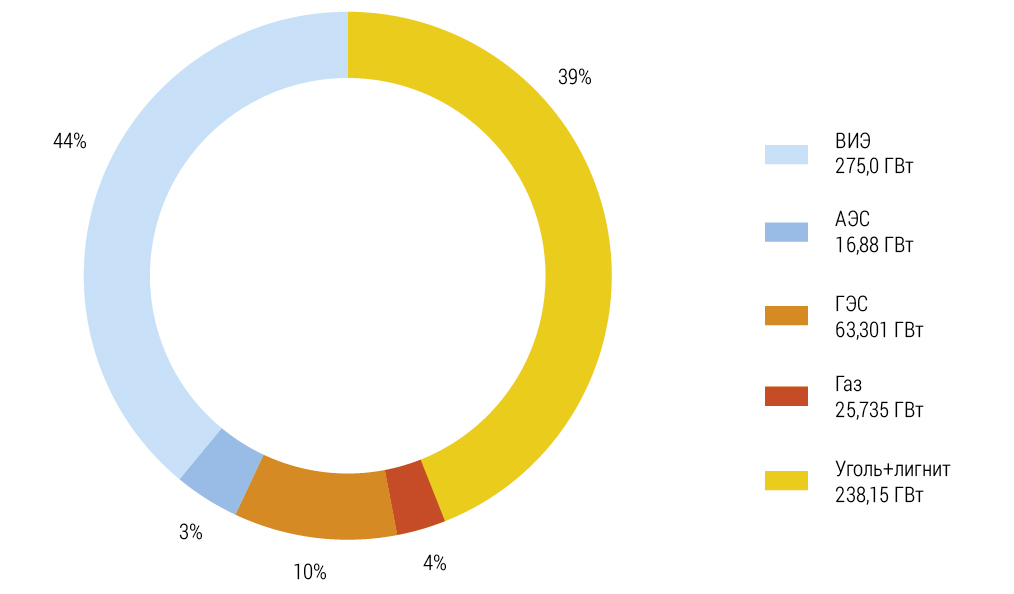

Принятие NEP‑2018 отразило также стремление Индии воплотить в жизнь идеи энергетического перехода, но с учётом реалий своей страны. В условиях Индии энергетический переход означает, прежде всего, трансформацию электроэнергетического сектора не только путём форсированного развития безуглеродной энергетики, но и через внедрение новых технологий угольной генерации. Согласно NEP‑2018, к концу 2026–2027 годов в стране должны функционировать безуглеродные источники электрогенерации суммарной установленной мощностью порядка 355,2 ГВт, что составит 57 % мощности всех электростанций Индии (рис. 5).

Источник: Government of India. Ministry of Power. Central Electricity Authority [17]

Одновременно с решением внутренних экономических и тесно связанных с ними энергетических проблем страна сталкивается и с рядом стратегических вызовов, главным из которых является глобальный подъём давнего соперника – Китая [18]. Складывающаяся ситуация напрямую влияет на переосмысление Индией собственной энергетической безопасности. Рост китайской мощи вынудил Индию пойти на сближение с США, что не могло не отразиться и на энергетической политике республики.

Энергетическая политика в отношении углеводородных энергоресурсов

Энергетическая политика Индии исходит из необходимости расширения использования углеводородного топлива. Однако её реализация идёт далеко не так гладко, как хотелось бы руководству страны. Во-первых, это усиление влияния США на энергетическую политику Индии, которое особенно хорошо заметно на примере импорта нефти. В 2018 году США в одностороннем порядке вышли из сделки с Ираном по ядерной программе и повторно ввели санкции против Исламской республики. При этом Индии и ряду других государств до 2 мая 2019 года были предоставлены послабления: США обязались не вводить против них санкции за закупку определённых объёмов иранской нефти. В апреле 2019 года президент США Дональд Трамп заявил, что не станет продлевать эти исключения. После некоторых колебаний Индия уступила американскому давлению и прекратила импорт нефти из Ирана (своего традиционного и крупного поставщика, который покрывал порядка 10 % энергетических потребностей страны), сделав ставку на диверсификацию источников поставок.

Другим немаловажным фактором риска для энергетической политики Индии стала нестабильность на Аравийском полуострове и в прилежащих регионах. Удельный вес государств Персидского залива в индийском нефтяном импорте традиционно высок. Если в 2001 году на эти страны приходилось 66 % закупаемой Индией нефти, то в 2016 году –64 %, то есть их доля практически не изменилась [19, с. 23]. Однако рост нестабильности в этом регионе заставил правительство республики сделать стратегический выбор в пользу увеличения закупок нефти из других источников, в том числе и из России.

Источник: SHELL

С 2001 года Индия начала проявлять всё возрастающий интерес к закупкам венесуэльской нефти. Если в 2001 году поставки из этой страны составляли 4 % нефтяного импорта Индии, то в 2016 году их удельный вес возрос до 10 % [19, с. 23]. Однако в связи с американскими санкциями в июне этого года Индия прекратила закупать нефть из Венесуэлы.

Существенный интерес проявляет Индия к расширению использования природного газа в энергетике и промышленности. Причин тому несколько. Это и частичное замещение угольной генерации газовой по экологическим соображениям, и замена дешевеющим в последние годы газом нефти и нефтепродуктов в качестве топлива (как моторного, так и в быту), и стремление развивать отдельные отрасли промышленности, в особенности такие важные для страны, как производство удобрений и нефтехимия [20, с. 8–9]. В предыдущие десятилетия использованию природного газа в индийской энергетике препятствовали два фактора – отсутствие собственных разведанных крупных месторождений и нежелание рисковать энергетической безопасностью (прокладкой газопроводов из-за рубежа в силу стратегической нестабильности в регионе). В частности, Индия была вынуждена отказаться от проекта газопровода из Ирана через территорию Пакистана вследствие давней вражды с этим государством. Кроме того, сказалось и давление США, стремящихся нанести максимальный ущерб иранскому экспорту углеводородов. Охладела Индия и к долго вынашивавшемуся проекту газопровода ТАПИ (Туркменистан – Афганистан – Пакистан – Индия) – из-за неразрешимых проблем с безопасностью в Афганистане и всё той же вражды с Пакистаном [20, c.16].

Бурное развитие торговли СПГ и формирование глобального рынка природного газа в последнее десятилетие дали возможность правительству Индии по-новому оценить перспективы использования этого ресурса. В настоящее время в стране активно строится инфраструктура для приемки и распределения по стране импортного СПГ, который Индия начала импортировать с 2004 года. В последние годы его основными поставщиками в страну являются Катар, Нигерия, Австралия, Россия, США и государства Персидского залива [26, c.13–14].

Особо следует сказать о российском газе, являющимся важным фактором обеспечения энергетической безопасности Индии. В настоящее время СПГ в Индию поставляют «НОВАТЭК» и «Газпром». В октябре 2012 г. дочерняя компания «Газпрома» – Gazprom Marketing and Trading Singapore – заключила с индийской государственной компанией GAIL контракт на поставку 2,5 млн т (эквивалентно 3,5 млрд кубометров) СПГ ежегодно в течение двадцати лет. Позднее условия контракта были изменены: GAIL обязалась закупать на 6 млн т СПГ больше, чем было установлено первоначально. Стороны продлили срок действия контракта (до двадцати трех лет). Первую партию законтрактованного СПГ компания GAIL получила в июне 2018 года [21]. В 2019 году «Газпром» поставил в Индию 1,1 млрд кубометров сжиженного газа [22]; за тот же период Индия закупила его в США в объёме 2,6 млрд кубометров [10].

Источник: SHELL

Что касается «НОВАТЭКа», то первую партию сжиженного газа, произведенного на заводе «Ямал СПГ», эта компания поставила в Индию в июле 2018 года.

С 2019 года Индия также проявляет интерес к импорту СПГ с российского Дальнего Востока и с российского арктического шельфа [23]. Интересом к организации стабильных и безопасных маршрутов доставки углеводородов объясняется заинтересованность Индии в совместном с Россией освоении Северного морского пути [24].

Препятствием для импорта СПГ является пока ещё недостаточно развитая инфраструктура. Завершение реализуемых и намечаемых инфраструктурных проектов способно сохранить высокий спрос на импортный СПГ [25].

До конца 2010-х годов большой интерес Индия проявляла к развитию национальной добычи природного газа из газогидратных залежей. Ещё в 1997 году для проведения исследований в этом направлении правительство Индии разработало и приняло Национальную газогидратную программу, на реализацию которой были выделены значительные средства. Одновременно были приняты меры по широкому привлечению зарубежных научных и технологических ресурсов. Мировой экономический кризис отодвинул реализацию этих планов. Хотя морские исследования в области газогидратов, включая испытания новой техники, были продолжены, ценовая конъюнктура на мировых рынках нефти и газа не позволяет в ближайшие годы рассматривать их как реальный источник природного газа .

Нужно отметить, что Индия, наращивая использование природного газа, в отличие от многих других стран мира не ставит целью заместить им другие виды топлива – в первую очередь уголь и нефть [27, с. 5]. Природный газ рассматривается как важнейшая, но лишь одна из составляющих, перспективного энергетического баланса страны.

Угольная энергетика традиционно играет ведущую роль в индийском энергетическом секторе. Достаточно сказать, что в начале 2018 года за счёт угля обеспечивалось 44 % потребления всей первичной энергии [19, с. 6], а в 2019 году – 54,7 % потребления коммерческих видов топлива и энергии, рассчитанного по методологии компании ВР [10]. Естественно, эта особенность сказывается и на энергетической политике Индии.

Индия – второй в мире по объёму потребления и импорта угля (745 и 228 млн т), третий потребитель и импортёр нефти (5,38 и 5,27 млн барр./сут.), и четвертый – импортёр СПГ (32,9 млрд м3)

Хотя всё большее число стран считает ликвидацию угольной генерации краеугольной задачей в свете снижения эмиссии парниковых газов и улучшения экологической ситуации, для быстро развивающихся азиатских экономик, к числу которых относится и Индия, уголь всё ещё остаётся базовым и наиболее доступным источником энергии [28]. Необходимо также иметь в виду, что использование угля в энергетике в Индии традиционно рассматривается в качестве фактора обеспечения национальной энергетической безопасности. Республика на протяжении десятилетий развивала внутреннюю угледобычу в рамках концепции опоры на собственные силы в развитии экономики. Обозначившаяся в последние годы необходимость покрывать часть потребностей в угле за счет импорта не изменила устоявшееся восприятие данной концепции среди индийских элит. Наконец, угледобывающий сектор издавна выполняет в Индии ещё и социальную функцию. Не отличающаяся передовой технической оснащённостью индийская угледобыча традиционно абсорбирует большое количество низкоквалифицированной рабочей силы, не имеющей иных перспектив на рынке труда.

Альтернативная энергетика в период энергетического перехода

В настоящее время Индия является третьей в ряде крупнейших эмитентов парниковых газов [10]. Выступая в Нью-Йорке на Климатическом саммите в 2019 году, премьер-министр Индии Нарендра Моди тем не менее объявил, что его страна относится к числу немногих выполняющих взятые на себя обязательства в соответствии с Парижским соглашением по климату 2015 года. Одновременно Н. Моди заявил о планах Индии по защите климата, включая форсированное развитие альтернативной энергетики.

В частности, Индия достаточно давно занимается атомной энергетикой. Индийские власти избрали в атомной отрасли стратегию сотрудничества с максимальным количеством зарубежных партнёров, чтобы увеличить производство электроэнергии для первоочередного обеспечения наиболее отсталых регионов.

Особенностью энергетической политики в этой сфере является стремление вести сотрудничество с зарубежными партнёрами таким образом, чтобы не просто обеспечить сооружение АЭС по передовым технологиям, но и получить доступ к этим технологиям. Так, в 2018 году был заключен контракт с французским концерном EDF и американской компанией General Electric на строительство АЭС в Джайтапуре, условия которого предусматривают не только передачу технологий, но и локализацию производства оборудования в рамках правительственной стратегии «Делай в Индии» [29]. В 2019 году при активном содействии администрации США было заключено соглашение на сооружение в Индии еще шести атомных реакторов по технологиям американской компании Westinghouse. Переговоры велись с 2008 года. [30].

Источник: mazzzur / Depositphotos.com

Нельзя не упомянуть и об успешном российско-индийском сотрудничестве в атомной энергетике. В декабре 2014 года Россия и Индия подписали соглашение о стратегическом видении серийного строительства энергоблоков по российской технологии в Индии. В документе определена перспективная задача – сооружение в Индии в течение двадцати лет не менее двенадцати энергоблоков российского дизайна [31]. Сотрудничество с российской стороной даёт индийским компаниям возможность не только получить доступ к современным высоким технологиям, но и начать с их помощью освоение внешних рынков. В частности, с 2017 года совместно с концерном «Росатом» индийские компании строят в Бангладеш АЭС «Руппур» с двумя реакторами ВВЭР‑1200 суммарной мощностью 2400 МВт. Кроме того, индийская сторона обсуждает совместное с Россией строительство АЭС в Эфиопии и на Ближнем Востоке [32].

Но особенно высокими темпами Индия развивает новую возобновляемую энергетику (солнечные и ветряные электростанции, ТЭС на биомассе и малые ГЭС). В частности, мощность электрогенерации на ВИЭ с имеющихся 81 ГВт планируется довести к 2022 году до 175 ГВт. Из них 100 ГВт будет приходиться на солнечную генерацию, 60 ГВт – на ветровую, 10 ГВт – на переработку биомассы и 5 ГВт – на мини-ГЭС. К 2030 г. суммарная мощность электрогенерации на ВИЭ должна возрасти до 450 ГВт [33,34].

Необходимо также отметить, что Индия присоединилась к разработанному по инициативе Евросоюза Парижскому соглашению по климату не в последнюю очередь с целью облегчить себе доступ к новым энергетическим технологиям, в особенности – европейским. Не случайно уже через год после подписания соглашения, Евросоюз и Индия приняли совместную декларацию о партнёрстве в области чистой энергии, энергоэффективности и защиты климата. Евросоюз обязался содействовать Индии в развитии и внедрении современных технических решений в области энергоэффективности зданий и сооружений, «умных» энергосетей, солнечной и ветровой генерации [35].

Индия принимает участие и в ряде других международных инициатив по развитию альтернативной энергетики. В частности, республика стала одним из инициаторов создания Международного альянса по развитию солнечной энергетики (International Solar Alliance – ISA), объединяющего около восьмидесяти стран-участниц [36]. Совместно со Швецией и рядом других государств Индия учредила так называемую группу перехода промышленности (Industry Transition Group). Задачей данного международного объединения является разработка сценариев перевода производства на инновационные технологии, позволяющие снижать промышленные выбросы (в том числе в таких энергоёмких отраслях, как производство стали и цемента), а конечной целью – достижение к 2050 года нулевого выброса промышленностью углекислоты в атмосферу. В 2019 году Индия также объявила об учреждении Международной коалиции по созданию инфраструктуры, устойчивой к стихийным бедствиям и катастрофам (International Coalition for Disaster Resilient Infrastructure – CDRI) [37].

Развитие возобновляемой энергетики центральное правительство Индии в значительной степени передало в ведение штатов, которые проводят политику в соответствии с местными потребностями и спецификой. Так, штат Раджастан разработал в 2019 году план по развитию солнечной энергетики, согласно которому в течение пяти-шести лет здесь должно быть создано 50 ГВт генерирующих мощностей. В штате Гуджарат в 2018 году объявлено о проекте сооружения морского ветропарка мощностью в 1 ГВт; здесь же строится и крупнейшая в мире солнечная электростанция мощностью в 5 ГВт [14]. Работы по развитию генерирующих мощностей на ВИЭ ведутся и в других штатах.

В рамках энергетического перехода индийские власти планируют изменения в транспортном секторе. На национальном уровне принята программа FAME-II, во исполнение которой планируется внедрять электротранспорт и развивать производство биотоплива для снижения выбросов СО2. Подчеркивается, что рост потребления «зелёной» энергии на транспорте позволит сократить спрос на импортную нефть и тем самым послужит укреплению национальной энергетической безопасности [33]. Программы по внедрению транспорта на электрической тяге приняты также и в 14-ти штатах страны.

Источник: w3.windfair.net

Стоит, однако, отметить, что в силу ряда объективных причин развитие возобновляемой энергетики в Индии имеет свои пределы. Индия – крупная развивающаяся экономика со скачкообразным потреблением энергии и существенным удельным весом энергоёмких отраслей. Возобновляемая энергетика при существующем уровне технологического развития не в состоянии полностью обеспечить постоянно растущий спрос на энергию на обозримую перспективу.

Успех развития возобновляемой энергетики подразумевает готовность строить новые генерирующие и передающие мощности, создавать «умные» сети и иную соответствующую инфраструктуру. Иными словами, «зелёная» энергетика является исключительной капиталоемкой отраслью. Мировая практика показывает, что залогом её финансовой жизнеспособности являются платежеспособный спрос потребителей и тарифы, превышающие тарифы в традиционной энергетике. Между тем Индия вошла в период энергетического перехода, будучи страной с низким уровнем душевого дохода [19, с. 14]. Таким образом, финансовые предпосылки существенно сужают возможности для успешного развития альтернативной, в том числе и возобновляемой энергетики в масштабах страны.

Нельзя сбрасывать со счетов и фактор непредсказуемости природно-климатических условий, на которые «завязана» генерация на базе ВИЭ. Индия здесь не исключение: в частности, из-за традиционного для региона дефицита водных ресурсов в конечном итоге решено было отказаться от программы по развитию строительства крупных ГЭС [33]. Более того, по правительственным данным в предстоящее десятилетие ожидается падение объемов гидрогенерации на треть по сравнению с нынешними показателями из-за неблагоприятных климатических изменений. Между тем спрос на электроэнергию будет только увеличиваться. По расчетам индийских экспертов, к 2027 году потребление электроэнергии в стране удвоится [14]. Таким образом, объективные факторы будут побуждать индийские власти импортировать ископаемые энергоносители ещё на протяжении длительного времени.

Заключение

В настоящее время Индия как крупная растущая экономика, зависимая от импорта энергоносителей, стремится обеспечить свою энергетическую безопасность путём диверсификации источников поставок.

Индия прагматично воспринимает фактор энергетического перехода и подходит к его воплощению в своей энергетической политике как с точки зрения национальных геополитических и экономических интересов, так и реальных возможностей страны.

В отличие от многих других стран мира, руководство Индии не декларирует отказ от использования ископаемых углеводородов в связи с энергетическим переходом, не ставит перед своей экономикой заведомо нереалистичных целей добиться «углеродной нейтральности». Напротив, планируется дальнейшее увеличение импорта угля, нефти и газа. Укреплению энергетической безопасности Индии служит и развитие в стране атомной энергетики. Тем самым, проводимая Индией энергетическая политика является важным фактором сохранения и расширения российско-индийского стратегического сотрудничества.