Андрей КОНОПЛЯНИК

Советник генерального директора ООО

«Газпром экспорт», член научного совета РАН по системным исследованиям в энергетике, д. э. н., профессор

e-mail: andrey@konoplyanik.ru

В феврале 2016 года начался экспорт сжиженного природного газа из США, и сразу же последовали попытки вытеснить им российский природный газ в Европе.

С точки зрения логистики и экономики американскому СПГ идти на рынок Европы более выгодно, чем в Азию. Большая часть заводов по сжижению американского сланцевого газа находится на побережье Мексиканского залива, откуда в Европу прямой и короткий путь. А чтобы попасть на азиатский рынок, СПГ США нужно либо пройти через загруженный Панамский канал, либо плыть в обход через Латинскую Америку или Африку, что много дольше, а значит дороже. В результате, простое сравнение показывает: поставка СПГ из Мексиканского залива в Европу – один доллар на млн БТЕ, в Азию через Панамский канал – два доллара, через мыс Доброй Надежды – три.

Но после катастрофы на АЭС «Фукусима» в 2011 г. резко взлетели цены на СПГ в Японии и всей Северо-Восточной Азии. Это сделало более притягательными поставки в Азию любого СПГ по сравнению с европейским рынком. До самого конца 2021 г. на рынке сохранялась так называемая «азиатская премия» для американского СПГ – это первый (внешний) конкурентный контур для американского газа.

Два конкурентных контура для СПГ США

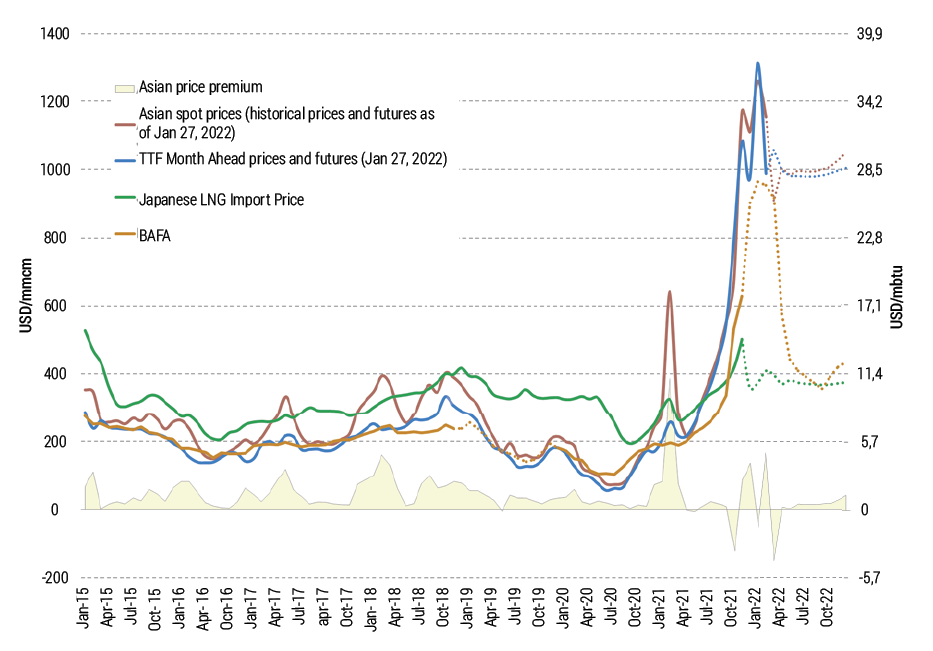

Внешним конкурентным ограничением для СПГ США на рынке Европы является сравнительная величина европейской и азиатской ценовой премии: на каком рынке она выше, туда и стремится СПГ США. В течение всего времени присутствия американского СПГ на рынке, за исключением коротких моментов в конце 2021 – начале 2022 гг. (рис. 1), ценовая премия влекла СПГ США на азиатский рынок. При этом следует помнить, что на конечном рынке для СПГ существует еще одно звено затрат – транспортировка регазифицированного сетевого газа от приемных терминалов СПГ в стране-импортере до, собственно, конечных потребителей. В Азии значительная часть потребителей СПГ находится непосредственно на побережье или в прибрежной зоне, в Европе – в глубине континента. Это предопределяет транспорт сетевого газа от регазификационного терминала до конечного потребителя как важный дополнительный элемент затрат в логистической цепочке для импортного СПГ в Европе. Этот компонент затрат становится особенно значимым, когда руководство ЕС ставит цель заместить импортным СПГ трубопроводные поставки российского газа, основные пункты сдачи-приемки (ПСП) которого по долгосрочным контрактам находятся в глубине континентальной Европы.

Источник: расчеты ООО «Газпром экспорт»

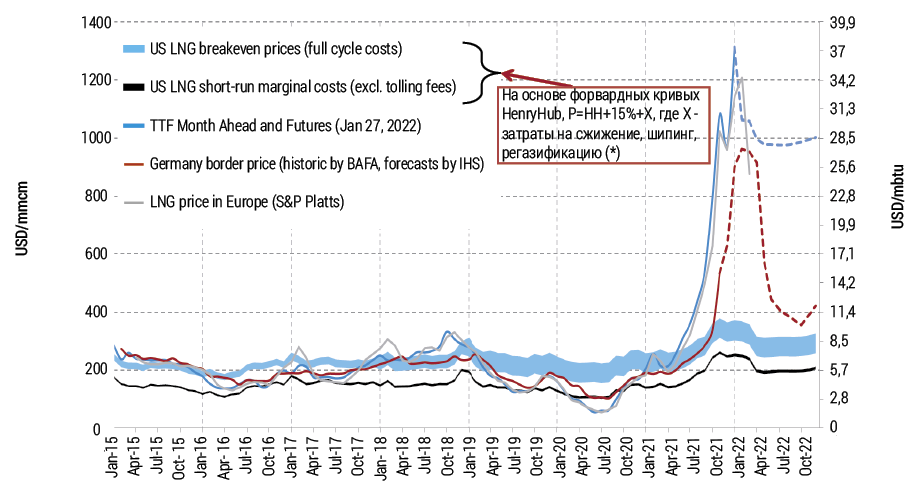

Внутренним конкурентным ограничением для СПГ США на рынке Европы является соотношение полных и текущих производственных издержек в рамках формулы «кост-плюс» со спотовыми ценами на европейском рынке, с одной стороны, и с контрактными ценами на российский газ в Европе, с другой. Большую часть времени с момента выхода СПГ США на мировой рынок европейские цены обеспечивали ему окупаемость лишь текущих затрат. Российские контрактные цены (BAFA) оставались ниже уровня полных затрат, но были выше уровня текущих затрат СПГ США (см. рис. 2). То есть СПГ США устойчиво проигрывал конкурентную борьбу российскому трубопроводному газу на рынке Северо-Западной Европы уже на выходе с регазификационных терминалов, без учета стоимости доставки этого сырья в виде сетевого газа потребителям, расположенным в глубине континентальной Европы.

Источник: расчеты ООО «Газпром экспорт»

Стратегия «двойного удара» США по Европе

При прочих равных условиях, Европа – предпочтительный рынок для американского сжиженного газа. Но здесь он проигрывает экономическую конкуренцию российскому трубопроводному газу. Значит нужно убрать этого самого крупного и дешевого поставщика, тогда цены в Европе поднимутся, и продажи американского СПГ в ЕС будут рентабельны. Поэтому первая задача – устранить Россию с энергетической карты Европы. Сейчас появился дополнительный повод – Европе якобы нельзя продолжать зависеть от России как от «страны-агрессора».

Сразу же появляются программы по сокращению зависимости от импорта энергоресурсов из России от Международного энергетического агентства (10 пунктов по газу от 3 марта [1] и 10 пунктов по нефти от 18 марта [2]) и от Еврокомиссии (проект REPowerEU, или «Перезагрузи ЕС!» от 8 марта [3] и обновленный от 18 мая [4]).

Во всех указанных документах ключевым элементом является замещение российского трубопроводного газа импортным (читай – американским) СПГ: у МЭА объемы такого замещения – 30 млрд кубометров, а в REPowerEU – 50 млрд кубометров в год в 2022 г. при оценке МЭА импорта российского газа в ЕС в 2021 г. в 155 млрд кубометров в год. В целом сокращение спроса на российский газ к концу 2022 г. декларируется МЭА в объеме 50 млрд кубометров в год, а в REPower EU – 100 млрд кубометров в год. Если в комментариях руководства ЕК целеполаганием для предварительного варианта REPowerEU было полностью отказаться от импорта российских нефти, газа, угля к 2030 г., то в комментариях к обновленному варианту – уже к 2027 г. Задачи, на мой взгляд, недостижимые или реализуемые в некоей более отдаленной перспективе ценой колоссальных дополнительных затрат и снижения жизненного уровня рядовых европейцев.

Президент США Джо Байден и глава Еврокомиссии Урсула фон дер Ляйен 25 марта объявили о создании специальной рабочей группы по снижению зависимости Европы от российского ископаемого топлива и укреплению Европейской энергетической безопасности [5]. Целью ее работы должно стать «обеспечение энергетической безопасности Украины и ЕС в подготовке к следующей зиме». Одна из «двух первоочередных задач», стоящих перед совместной рабочей группой США-ЕС высокого уровня – «диверсификация поставок СПГ в соответствии с климатическими ориентирами». Вторая задача – «снижение спроса на природный газ». При этом под снижением спроса на природный газ понимается снижение потребления российского газа в Европе и его замена на американский СПГ. Джо Байден и Урсула фон дер Ляйен заявили, что «США будут работать с международными партнерами и стремиться обеспечить дополнительные поставки СПГ на рынок ЕС не менее 15 млрд кубометров в 2022 г. и увеличивать их в дальнейшем».

Но если экономическими методами убрать более дешевый российский газ как конкурента с газового рынка ЕС не удается, то надо устранить его внеэкономическими, политически мотивированными административными методами. Для этого на первый план вновь поднята политическая повестка «энергетической безопасности ЕС». Значит цена ответных «защитных» мер не имеет значения, тем более, что платить ее – европейцам. Отсюда – многообразные внеэкономические механизмы отсечения «автаркического, недемократического» российского газа, используемого в качестве «энергетического оружия Кремля» от Европы. Активизацию применения этих механизмов мы наблюдаем в последнее время. Все эти санкционные внеэкономические меры поднимают цены на газ в ЕС, что необходимо для обеспечения здесь устойчивой рентабельности американского СПГ.

Источник: ru.wikipedia.org

Но есть и вторая задача: под тем же соусом «убрать конкурента», которым для США, на мой взгляд, является Евросоюз, как самое слабое сегодня звено в глобальной конкуренции. Вторая задача достигается решением первой.

Замена более дешевого у потребителя ЕС российского трубопроводного газа на более дорогой СПГ США увеличивает энергетическую составляющую европейских издержек и напрямую ухудшает конкурентоспособность европейской продукции на мировом рынке.

Но есть и косвенный механизм ослабления европейской конкурентоспособности – это формирование извне внутренних проблем ЕС, отвлекающих ресурсы на их устранение.

Внешнее формирование внутренних проблем ЕС

Наиболее наглядная созданная извне внутренняя проблема ЕС – это проблема беженцев. Первая волна беженцев пришла в Европу после «цветных революций» на Ближнем Востоке и в Северной Африке, инспирированных США. На данный момент Европу захлестнула волна беженцев из Украины. В дальнейшем, существует риск новой волны, которая возникнет в результате энергетического и продовольственного кризисов, созданного руками самих европейцев [6–7]. Она также ударит по странам Северной Африки и Ближнего Востока. Все это будет вести к утрате Европой своей гомогенности, к дополнительным социальным затратам, к ухудшению ее глобальной конкурентоспособности.

Нагнетание «российской угрозы» (в первую очередь со стороны младоевропейцев, недополучающих, как им кажется, необходимых финансовых вливаний из Брюсселя и потому ищущих их по линии НАТО) и грядущее расширение Североатлантического альянса в Европе ведут к росту военных расходов до предписываемых уставом НАТО 2 % от национальных ВВП стран-членов. Все это ослабляет европейские позиции в глобальной конкуренции, но усиливает американские. Собственно, это и есть экспортная стратегия США в Европе еще со времен послевоенного «плана Маршалла»: «помогая» Европе, США помогают себе.

«Инициатива Трех Морей» – возможный коридор «север – юг» на востоке Европы для СПГ США

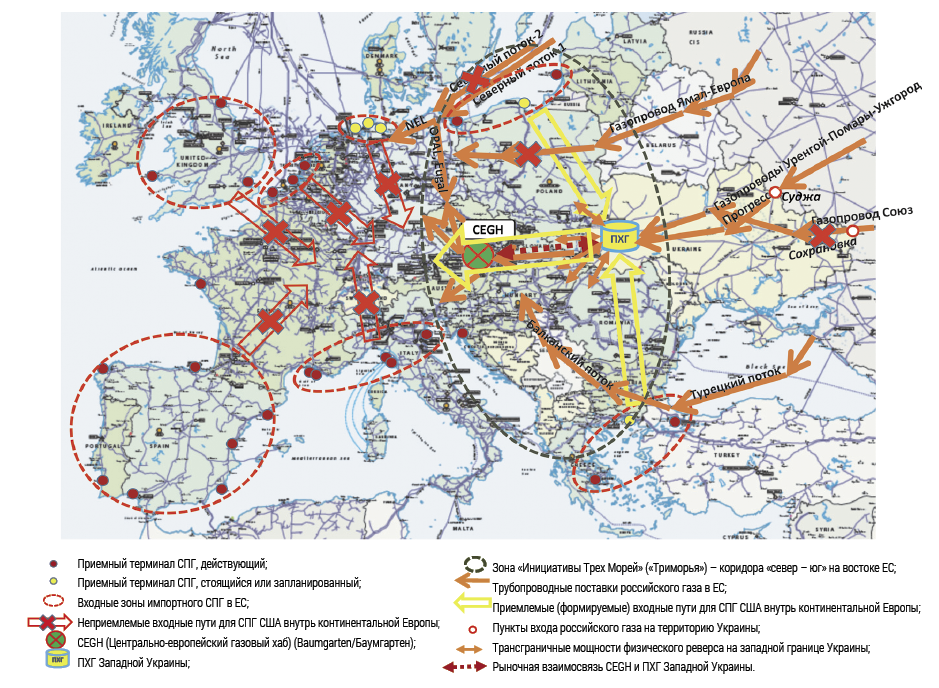

Завоевание газового рынка континентальной Европы сталкивается с серьезными препятствиями. Одно из них – в особенностях работы западноевропейских регазификационных терминалов на Пиренейском полуострове, в Великобритании, на северо-западе Европы (на участке от Нидерландов до Франция) и на юге Средиземноморья (побережье Франции – Италии) (рис. 3).

Дальнейшая транспортировка уже регазифицированного СПГ из Испании и Португалии вглубь континента невозможна – физически нет трубопроводной инфраструктуры. Великобритания связана с континентальной Европой всего двумя трубопроводами – BBL и Интерконнектор. Но так как добыча газа в Северном море падает, то эти трубопроводы часто работают в реверсном режиме, поставляя газ с континента на остров. Чтобы доставить регазифицированный газ с южного или северного европейского побережья в центр континента, где расположены ПСП российского трубопроводного газа, в ЕС существенно недостает трубопроводной инфраструктуры в направлении «север – юг», а также «запад – восток», так как исторически в центральной Европе развивались поставки газа в противоположном широтном направлении («восток – запад»).

В то же время с 2016 года в Европе реализуется американо-восточноевропейский проект «Инициатива трех морей» («Триморье»), который является реинкарнацией проекта «Междуморье» Юзефа Пилсудского столетней давности. Официально целью проекта является «налаживание регионального диалога по различным вопросам». Между тем, основатель частного разведывательного агентства «Стратфор» Джордж Фридман (см. рис. 4), мнение которого я полностью разделяю, утверждал, что за реализацией этого проекта стоит попытка отрезать Россию от Европы. Применительно к энергетической сфере это означает формирование инфраструктурного вертикального коридора «север – юг» в Восточной Европе, от моря до моря, перерезающего радиально-кольцевую систему поставок российского газа в ЕС и отсекающего его от Европы (рис. 5). С этой точки зрения, целью проекта является частичное замещение российского газа в Европе американским.

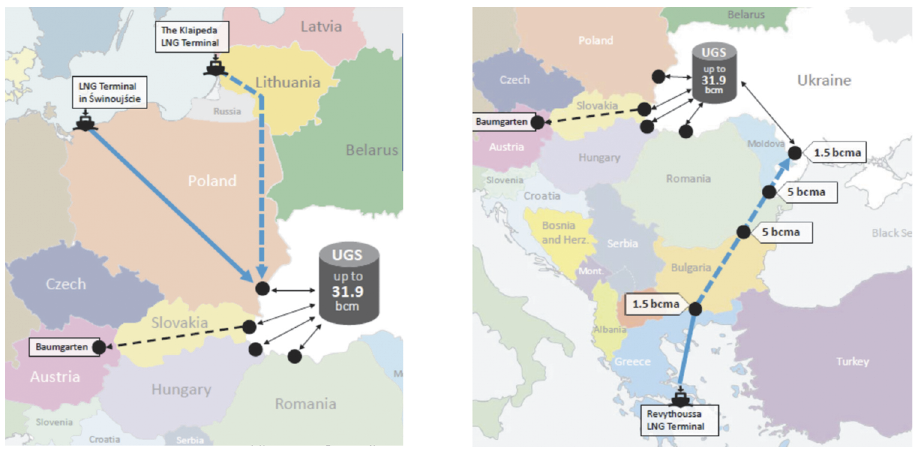

Можно смело утверждать, что в рамках «Триморья» идет создание коридора с севера на юг, от терминалов СПГ на Балтике, в Польше и в Литве, в сторону западноукраинских ПХГ со строительством трубопроводных перемычек, которые могли бы работать в прямом и реверсном режиме (рис. 3).

Источник оригинальной карты: ENTSOG-GIE

В Польше задействован уже функционирующий приемный терминал в Свиноустье на 5 млрд кубометров в год с возможным расширением до 7,5 млрд кубометров в год, на создание которого ушло 10 лет. Кроме того, в систему может быть включен проект плавучего терминала в Гданьске (технология FSRU – Floating Storage Regasification Unit) на 4,5 млрд кубометров газа в год. Строительство этого терминала пока запланировано на 2027 год, однако правительство Польши хочет ускорить его завершение на два года. В Литве может быть подключен FSRU в Клайпеде на 4 млрд кубометров газа в год.

Источники: https://www.youtube.com/watch?v=iOY1dDqa7F0; https://www.youtube.com/watch?v=xewzbMYmC_I;

https://www.atlanticcouncil.org/event/financing-regional-

security/?mkt_tok=NjU5LVdaWC0wNzUAAAGDuUrGtpZSaGJmxoBuDd8u7RSsxK6jJHoNtMl_xgQuEOOm2AzBDH3KIez5szdZI3jVy4jQccftEcjzi-y8QQwlh1A9uJqiBY31XRkVox7Uug

Одна из трубопроводных перемычек – запущенный в эксплуатацию 1 мая 2022 года соединительный газопровод «Польша – Литва» (Gas Interconnector «Poland – Lithuania» – GIPL), способный работать в обеих направлениях, на создание которого с момента подписания соглашения ушло 12 лет. Его мощность из Польши в Литву достигает 2,4 млрд кубометров газа в год, а из Литвы в Польшу – 1,9 млрд кубометров газа в год. Вторая перемычка – интерконнектор «Польша – Словакия». Этот соединительный газопровод достроен, окончательно будет сдан в эксплуатацию на рубеже 2‑го и 3‑го кварталов 2022 г. Пропускная мощность в сторону Словакии достигает 4,7 млрд кубометров газа в год, в сторону Польши – 5,7 млрд кубометров газа в год. Он может позволить выйти к ПХГ на западе Украины. Точка входа в словацкую систему – «Велке – Капушаны», на маршруте российского газа в Европу.

Источник: данные автора

И такой же коридор формируется с юга на север от терминалов СПГ в Греции (действующий в Ревитузе близ Афин на 5,3 млрд кубометров газа в год и строящийся FSRU в Александруполесе с запланированным вводом в эксплуатацию в 2023 г. на 5,5 млрд кубометров газа в год) через греческо-болгарскую границу, где были созданы перемычки для физического реверса (интерконнектор «Греция – Болгария», рассчитанный на 3 млрд кубометров газа в год с последующим расширением до 5,5 млрд кубометров газа в год). И далее реверсом газ по Трансбалканскому газопроводу через Болгарию – Румынию может поступать в направлении ПХГ на западе Украины (см. рис. 6). С 2017 года подземные хранилища Украины работают в режиме «таможенный склад» и дают возможность трейдерам 1095 дней – то есть три года – хранить газ без растаможки. До этого газ в ПХГ Украины можно было хранить только в таможенном режиме «транзит» [8].

Источник: Sergii MAKOGON (CEO of Gas TSO of Ukraine, LLC). GTSOU presentation. Overview. // Presentation at webinar “Ukrainian Gas Storage Opens for Business”, LNG-Worldwide Ltd, DMG-events/World LNG & Gas Series, 10 June 2020

Украинская система ПХГ – крупнейшая в Европе с общим объемом порядка 32 млрд кубометров, что примерно эквивалентно годовой пропускной способности газопровода «Уренгой – Помары – Ужгород» или трем четвертям законтрактованного ежегодного транзитного объема поставок российского газа через Украину до 2024 г. Мощность ПХГ на западе Украины – порядка 25 млрд кубометров, что на четверть превышает суммарную мощность газовых хранилищ в Германии – крупнейшую в Европе.

Возможность использования ПХГ Украины для импортного СПГ обсуждают уже давно. Гендиректор компании «Оператор ГТС Украины» Сергей Макогон еще в 2020 г. представил возможную схему использования западно-украинских ПХГ для влияния на конъюнктуру на Центрально-европейском газовом хабе (CEGH) в Баумгартене.

США и ЕС: как сломать радиально-кольцевую систему поставок российского газа в Европу

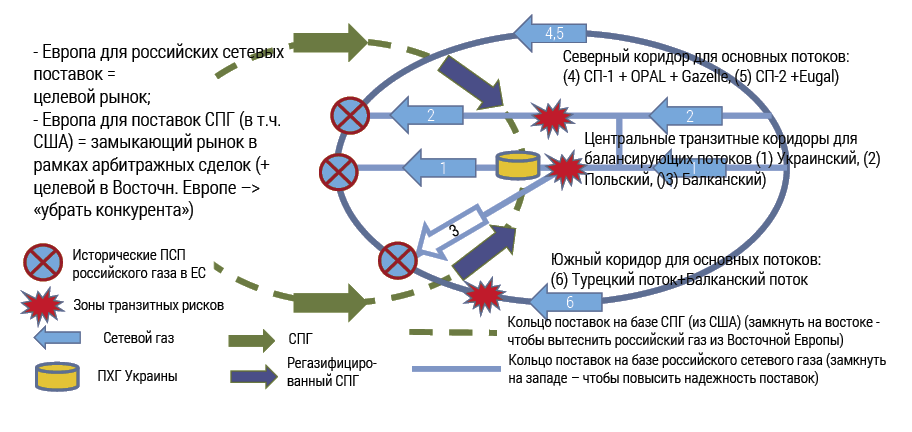

Нынешняя радиально-кольцевая инфраструктура экспортных поставок российского газа в Европу (см. рис. 5) состоит из сухопутных радиальных газотранспортных (украинского и польского) коридоров и сухопутно-морских обходных полуколец. Северное полукольцо состоит из двух морских «Северных потоков» (первый работает на полную мощность, второй полностью готов к эксплуатации, но его сертификация заморожена ФРГ) и их сухопутных продолжений. При этом использование трубопровода OPAL – сухопутного продолжения «Северного потока‑1» на юг – возможно только на 50 % от его пропускной способности из-за некорректной, по моему убеждению, интерпретации положений Сетевого кодекса ЕС по новым мощностям. Южное полукольцо состоит из морского «Турецкого потока» и его сухопутного продолжения «Балканский поток». Полукольца замыкаются на те же пункты сдачи-приемки газа в глубине ЕС, что и радиальные коридоры, создавая надежную систему, гарантирующую бесперебойные поставки российского газа.

Но как убрать самого большого поставщика газа на европейский рынок – российский «Газпром»? Согласно данным западных экспертов, таких как главный экономист компании BP Спенсер Дэйл, «Газпром» выиграл свою долю на рынке ЕС в глобальной конкуренции, то есть цена его сырья в Европе является наименьшей. Кроме того, концерну удалось создать указанную разветвленную радиально-кольцевую сеть газопроводов, с внутренними перемычками, резервированием и с ПХГ вблизи трубопроводных трасс.

Ответ напрашивается один: нужно рассечь эту систему, внедриться в середину основного центрального – украинского коридора в зоне западноукраинских ПХГ. Этот коридор идет, в отличие от польского, не только в Германию, но и распределяет поставки по всей Центральной, Южной и Северо-Западной Европе. Он стратегически более значим для «завоевания» Европы.

Кроме того, можно перекрыть обходные пути, в частности, отсечь прямые поставки из России в Германию. Возможно также отсечь или сократить входные российские поставки в ГТС Украины, чтобы высвободить соответствующие трубопроводные мощности к западу от украинских ПХГ.

Сейчас мы наблюдаем многообразные внеэкономические механизмы отсечения российского газа от Европы. Среди них:

простое невозобновление истекающих в этом году долгосрочных контрактов «Газпрома» (это примерно 15 млрд кубометров в год);

первыми странами, отказавшимися от перехода на новую схему расчетов за российский газ [9], стали Польша и Болгария. Эти страны – входные ворота для СПГ США в Европу с востока (Польша – непосредственно, Болгария – через Грецию и Турцию – см. рис. 3). Долгосрочные контракты с «Газпромом» должны были завершиться в конце 2022 г. Можно сказать, что эти страны немного заблаговременно отказались переходить на новую процедуру оплаты, а тем самым и от дальнейших закупок российского газа;

отсюда могут идти корни истории с отказом Украины принимать с 11 мая транзитный российский газ на пограничном переходе в Сохрановке (см. рис. 3) со ссылкой на форс-мажорные обстоятельства [10], в результате чего транзитные объемы через Украину сократились к сегодняшнему дню на 60% – со 100 до 40 млн м3 в сутки;

этим же может быть продиктован отказ Канады возвращать отремонтированную компанией Siemens газовую турбину для компрессорной станции (КС) Портовая, которая обслуживает трубопровод «Северный поток». Как известно, это привело к падению прокачки газа по нему до 60 % от проектной мощности. Невозможность отправить туда же в плановый ремонт вторую и последующие турбины привела к дальнейшему снижению прокачки по этому газопроводу до 40 % от проектной мощности. Есть риск полной остановки эксплуатации «Северного потока» из-за невозможности осуществления Siemens плановых ремонтов компрессорных агрегатов (об этом подробно рассказал А. Миллер на пленарном заседании ПМЭФ‑2022 [11]);

наконец, отсюда корни всей истории с запретом на ввод в эксплуатацию уже построенного «Северного потока‑2» и ограничением на 50 % работы южного сухопутного отвода Opal от «Северного потока-1».

Почему для СПГ США нужны западноукраинские ПХГ

Именно в получении доступа к западноукраинским ПХГ я усматриваю ключевой момент американской задумки. Если регазифицированный СПГ приходит в ПХГ Украины, врезаясь в середину российского транзитного «украинского коридора», то далее этот газ может поставляться на запад по действующим трубопроводам, построенным еще во времена СССР. А кто контролирует ПХГ на западе Украины, тот контролирует конъюнктуру на Центрально-европейском газовом хабе (Central European Gas Hub – CEGH) в Баумгартене (Австрия). Это один из основных пунктов сдачи-приемки российского газа, откуда один из его потоков идет на юг в Италию, другой – на запад через Чехию в Германию и другие страны Северо-Западной Европы.

Кроме того, доступ к западноукраинским ПХГ может быть необходим для СПГ США при заходе в ЕС с востока, чтобы компенсировать дискретность поставок сжиженного газа.

Российский же газ предлагается отсекать от Европы. На это нацелены программы «Десять пунктов МЭА» от 3 марта [1] и «Перезагрузи ЕС!» Еврокомиссии от 8 марта и 18 мая [3–4]. Поэтому именно Польша и Болгария, у которых в конце 2022 г. заканчивались долгосрочные контракты с «Газпромом», отказались в конце апреля переходить на новую схему расчетов за газ. (Польша на 10 млрд кубометров газа в год, а Болгария – на 3 млрд кубометра в год). Это ведет, безусловно, к дальнейшему росту цен на газ в Европе. Все это, на мой взгляд, – американская программа газового захвата Европы с востока в действии.

Польский и украинский сбои: ищи, кому выгодно

Польский коридор сейчас не работает – 12 мая «Газпром» объявил о запрете на транзит газа через Польшу из-за ответных санкций РФ в отношении ряда зарубежных компаний. 11 мая установлен запрет на совершение сделок и платежей в пользу лиц, находящихся под санкциями, что для «Газпрома» означает запрет на использование принадлежащего компании EuRoPol GAZ газопровода для транспортировки российского газа через Польшу. Значит оператор может использовать его в реверсном режиме, для поставок с запада на восток не только российского (кружным путем) газа, но и регазифицированного СПГ с терминалов Северо-Западной Европы в Польшу, а затем через Польшу в страны региона. Такова газовая «польская мечта» – стать распределительным хабом для севера и центра Восточной Европы, в которую вписывается отмеченный 31 мая секретарем российского Совбеза Николаем Патрушевым переход Польши «судя по всему … к действиям по захвату западных украинских территорий» [12].

Аналогичная мечта есть и у Болгарии – стать Центрально- и Восточно-Европейским газораспределительным хабом на юго-востоке ЕС. Такой план руководство страны согласовывало в Брюсселе как раз в момент отказа от российского газа [13]. После отказа от перехода на новую схему оплаты и, тем самым, от российских поставок, главные надежды Болгарии устремлены на азербайджанский сетевой газ с месторождения Шах-Дениз и СПГ США. Тот факт, что между отказом платить за газ в рублях 27 апреля и приходом первого танкера-метановоза с СПГ США для Болгарии 5 мая (в турецкий терминал Мармара в Мраморном море) прошла всего неделя, убеждает меня в том, что Болгария и Польша ждали лишь повода отказаться от российского сырья [14].

Украинский коридор работает в усеченном режиме. В период 2021–2024 гг. годовой объем транзита по принципу «качай и/или плати» составляет 40 млрд кубометров газа в год по пятилетнему российско-украинскому контракту, подписанному в конце 2019 г. С 11 мая Украина отклоняет заявку «Газпрома» на прокачку газа из России в Европу через газоизмерительную станцию (ГИС) «Сохрановка» [10]. Тем самым, объем транзита через Украину сократился на 60%.

Вышеизложенные рукотворные действия со стороны «недружественных стран» привели в результате к вынужденному уменьшению поступления российского газа в ЕС по различным каналам, а значит, к сокращению импортных поставок в отдельные страны ЕС в разных объемах.

MTPA и UIOLI – регуляторный инструментарий Третьего энергопакета ЕС для СПГ США

В будущем, после возможного завершения формирования коридора «север – юг» на востоке ЕС может начаться применение заложенного в Третьем энергопакете ЕС принципа использования трубопроводной инфраструктуры – MTPA (mandatory third party access), то есть «обязательный доступ для третьих сторон», и UIOLI (use-it-or-lose-it), то есть «используй или теряй», который обязывает оператора ГТС допускать к использованию «свободных наличных мощностей транспортировки» (available transportation capacities) всех заинтересованных грузоотправителей и дает право оператору ГТС выводить на вторичный рынок временно не используемые законтрактовавшим их грузоотправителем трубопроводные мощности. Если на входе в ГТС Украины, например в Сохрановке, сократились входные транзитные объемы, и соответственно уменьшились объемы выходные («Газпром» заявил, что технологически не может перебросить входные транзитные объемы с Сохрановки на Суджу [15]) (см. рис. 3), значит высвободились трубопроводные мощности к западу от западноукраинских ПХГ.

С соединением со словацкой системой (которая является составной частью российского газового коридора в Европу) в Велке Капушаны интерконнектора «Польша – Словакия» произошла первая врезка в украинский коридор «восток – запад» коридора «север – юг», предназначенного, в том числе, для транспортировки американского СПГ в Европу. Теперь, если отсечь российский газ на входе на территорию Украины на постоянной основе, то появляется теоретическая возможность уже полностью заполнить «трубу» в Европу к западу от ПХГ Украины регазифицированным СПГ. Если, конечно, наберутся такие объемы и будут созданы или расширены пропускные способности коридора «север – юг».

Согласен, что «Украина сознательно идет на снижение объемов транзита, оставляя ряд стран Европы с дефицитом газа, чтобы стимулировать их активное втягивание в свой конфликт с Россией» [10]. Более того, функционирует, на мой взгляд, уже отработанная схема формирования общественного мнения Европы после газовых транзитных январских кризисов 2006 и 2009 гг., готовящая европейцев принять замену лучшего на худшее.

В несостоявшемся проекте Еврокомиссии Quo Vadis 2017–2018 гг. (который многие – и не без оснований – называли «Четвертым энергопакетом ЕС») предполагалось перенести пункты сдачи-приемки российского газа на восточную границу Украины, ввести по сути запретительные для него входные тарифы в зону действия законодательства ЕС (Украина входит в эту зону), передать его дальнейшую транспортировку в ЕС западным компаниям и т. п. [16–17]. В итоге реализации указанных мероприятий Quo Vadis газовые цены внутри ЕС должны были подняться, а поставки российского газа существенно уменьшиться. Общими усилиями этот план удалось превратить в «интеллектуальное упражнение» директората по энергетике ЕК, и он «лег в дальний ящик». Ему на смену с новой Еврокомиссией пришел «Новый зеленый курс» и ее нынешняя предельно радикальная решимость полностью отказаться от российских энергоресурсов.

Насколько удастся США и ЕС решить задачу отказа от российского газа – покажет время и способность России противостоять вызовам и противодействовать различным сценариям экономической войны против нашей страны. Непрекращающиеся попытки реализации одного из таких сценариев представлены в данной статье. Однако, предупрежден – значит, вооружен.

Статья отражает исключительно личную точку зрения автора и является его персональной ответственностью.