Валерий СЕМИКАШЕВ

Заведующий лабораторией ИНП РАН, к. э. н.

e-mail: vv_semikashev@mail.ru

Аннотация. В статье рассматривается состояние атомной энергетики на современном этапе с точки зрения принятия решений о расширении или сокращении атомной генерации. Показана роль атомной энергетики в энергобалансе, ее плюсы и минусы как источника электроэнергии, схемы принятия решений о строительстве новых энергоблоков и возможные диапазоны этого вида генерации на прогнозном периоде. В заключение делается вывод о возможных подходах к стратегии развития российской атомной промышленности.

Ключевые слова: атомная энергетика, спрос на электроэнергию, закрытие АЭС, атомные реакторы.

Abstract. The article examines the state of the nuclear power industry at the present stage from the point of view of making decisions on the expansion or reduction of nuclear generation. The role of nuclear power in the energy balance, its pros and cons as a source of electricity, decision-making schemes for the construction of new power units and possible ranges of this type of generation in the forecast period are shown. The conclusion is drawn about possible approaches to the development strategy of the Russian nuclear industry.

Keywords: nuclear power, demand for electricity, closure of nuclear power plants, nuclear reactors.

Роль атомной энергетики

Атомная энергетика на современном этапе развития мировой экономики существует как значимый, но не ведущий сегмент мировой энергетики. Ее доля в первичном энергопотреблении в 2018 году по данным МЭА составила около 5 %, а в мировой электрогенерации – около 10 % (табл. 1). Как видно из таблицы, за последние двадцать лет эти доли сокращаются.

Источник: МЭА

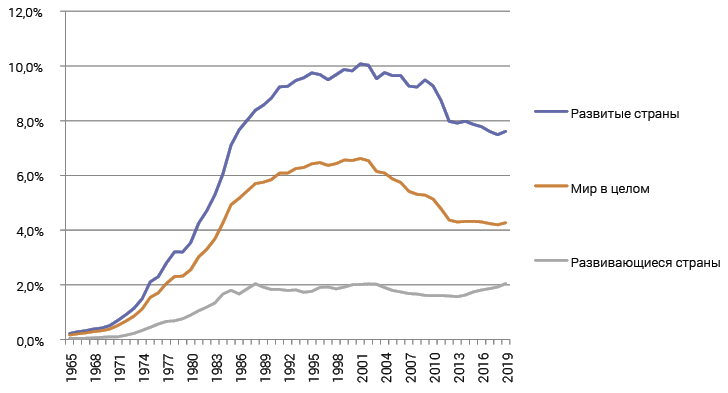

Динамика доли в мировом коммерческом энергопотреблении по данным «BP statistical review» показана на рис. 1. Пик роли атомной энергетики в энергообеспечении человечества, по-видимому, пришелся на 1990‑е годы. В дальнейшем эта доля только сокращалась. Для целей данной статьи важно отметить, что абсолютные показатели генерации электроэнергии на АЭС не растут (таблица 1), а доля атомной энергетики в мировом энергопотреблении сокращается (рис. 1).

Источник: BP statistical review

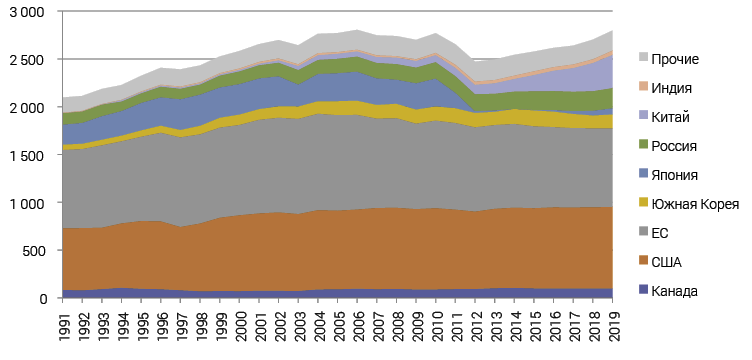

На рис. 2 показана структура генерации электроэнергии на АЭС по странам мира. Проанализируем текущее состояние и стратегии развития в этих странах.

Источник: BP statistical review

В настоящее время 60 % всей генерации электроэнергии на АЭС приходится на США и Евросоюз. В целом эти страны не планируют расширения атомной энергетики. Внутри ЕС такие стратегии имеют Финляндия, Словакия и Венгрия. В этих странах сооружаются или ожидается принятие решения о сооружении новых блоков. Строить атомные станции их побуждают две причины: необходимость создать условия для надежного развития национальной промышленности за счет эффективной и дешевой генерации электроэнергии на АЭС, и планы по сокращению выбросов СО2 за счет замещения генерации на органическом топливе.

Во Франции, где АЭС занимают более 50 % в совокупной генерации, будут поддерживать или постепенно сокращать долю атомных станций в балансе электроэнергии. В ряде европейских стран – Германии, Испании, Бельгии – принято решение о постепенном закрытии всех АЭС.

Другие страны – крупные производители энергии, как правило, имеют собственные развитые индустрии и стратегии по развитию атомной энергетики. Эти рынки закрыты для внешних поставщиков. В Канаде, Южной Корее будет постепенное наращивание выработки на АЭС.

В Японии после аварии на АЭС «Фукусима» были остановлены все атомные станции. Постепенно они будут возобновлять работу, однако стратегического решения о возможности замены старых вырабатывающих свой ресурс энергоблоков на новые еще не принято.

Из развивающихся стран наибольшие планы по развитию атомной энергетики у Китая. На конец 2019 года в стране было установлено 45 ГВт мощностей АЭС, при этом 10 ГВт были на стадии строительства. Большинство АЭС в Китае имеют водяные ядерные реакторы, они работают на китайских ядерных установках, однако на некоторых электростанциях используются также американские (Westinghouse), французские (AREVA) и российские («Росатом») ядерные установки.

Китай и в дальнейшем планирует активно использовать атомную энергетику для надежного обеспечения собственной экономики энергией, поскольку это не приводит к локальным выбросам или эмиссии СО2. По прогнозам различных организаций (МЭА, US EIA, HIS, СNPC) к 2040 году атомная генерация будет занимать 8–10 % от общей генерации электроэнергии в Китае (сейчас доля АЭС около 5 %).

Перспективы развития атомных станций в прогнозах мировой энергетики

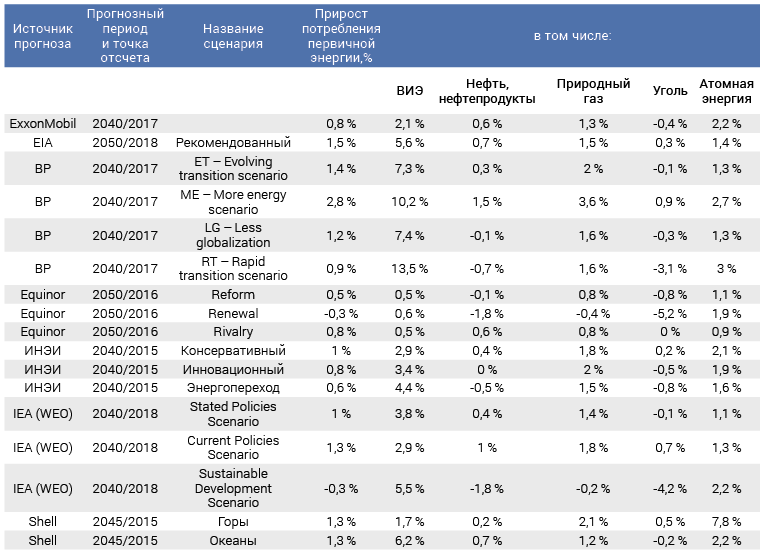

В таблице 2 представлен анализ прогнозов развития мировой энергетики. Для удобства сравнения прогнозов разных лет с разными прогнозными горизонтами и базовыми годами данные представлены в виде среднегодовых темпов прироста за период.

среднегодовые темпы прироста производства различных энергоресурсов,%

Источник: составлено автором по [1–9]

В среднем в большинстве прогнозов темпы прироста мирового энергопотребления находятся около 1 % в год. Это соответствует картине последних 10–20 лет. Более высокие темпы прироста случаются в период ускорения темпов роста мировой экономики и в периоды низких цен на энергоресурсы.

Почти во всех прогнозах снижается роль угля. Его замещают природный газ и возобновляемые источники энергии. Атомная энергетика замыкает баланс. В основном это ежегодные темпы прироста в диапазоне 1–2 процентных пункта, что, как правило, несколько выше динамики совокупного энергопотребления.

В ряде сценариев атомной энергетике отводится ведущая роль. Так, в сценарии компании Shell (логика сценария в том, что решения формируются в корпорациях и правительствах в условиях ограничений и рисков международной торговли углеводородами, а не под воздействием рынков и сообществ) представлены наибольшие темпы роста атомной энергетики – 7,8 % в год. Однако, это надо рассматривать как возможность или вариант развития мировой энергетики в таком специфичном сценарии.

Также относительно высокие темпы роста показаны в сценариях BP с повышенным энергопотреблением или ускоренной декарбонизацией экономики – 2,7 % и 3 % соответственно.

Однако, в таких прогнозах фактор атомной энергетики не играет принципиальную роль, являясь, скорее замыкающим показателем. Это источник энергии, о котором правительству проще всего принять решение, для него нет ресурсных ограничений, а неприятие этого вида энергии со стороны населения всегда локально, его невозможно учесть в таких макропрогнозах. Поэтому, для целей формирования стратегии развития атомной энергетики и атомной промышленности, ориентация на такие прогнозы без привязки к конкретным проектам некорректна.

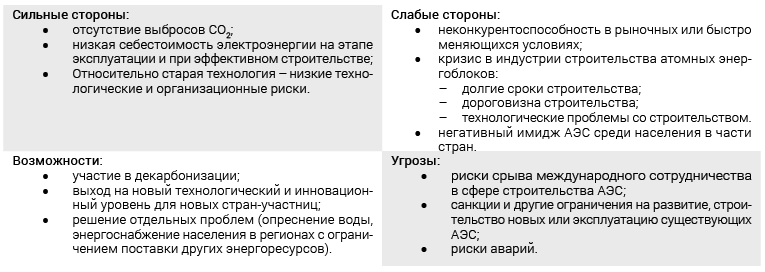

Экономика АЭС

Атомная энергетика характеризуется следующими технологическими особенностями (таблица 3).

Источник: составлено автором

С одной стороны, АЭС обеспечивают потенциально низкую себестоимость электроэнергии и возможность решения как экологических задач (в том числе, сокращение выбросов СО2), так и экономических проблем для ряда стран. С другой стороны, для большинства стран мира новые АЭС окажутся дорогостоящими проектами с длительным инвестиционным циклом и высокими рисками реализации проекта. Таким образом, в настоящее время актуален вывод специального доклада Международного энергетического агентства в рамках одного из обзоров мировой энергетики [10] о том, что развитие атомной энергетики будет сосредоточено в развивающихся странах и на таких рынках электроэнергии, где присутствует государственное принятие решений. Строить АЭС могут позволить себе страны:

с высоким уровнем компетенций в этой сфере (или готовые сотрудничать с одной из таких стран);

где есть ожидание устойчивого роста спроса на электроэнергию и выгода от участия АЭС в покрытии нагрузки;

в которых решения об инвестициях в электроэнергетику носят нерыночный характер.

В других условиях сложно представить строительство новых блоков АЭС, что создает ограничения на участие этого вида генерации в удовлетворении спроса на электроэнергию.

Затраты на строительство атомного энергоблока упрощенно можно представить из трех основных составляющих: строительство, энергоблок и системы безопасности. Представим, что в среднем эти составляющие занимают по 30 % в затратах. Тогда структура и абсолютный уровень затрат для разных стран будут различаться в зависимости от специфики. Ключевыми элементами высокой конкурентоспособности АЭС становятся низкая стоимость строительства (стройматериалов, труда и скорость возведения) и доступ к собственным технологиям производства основного оборудования для ядерного реактора и систем безопасности.

МЭА оценивает удельные капвложения в строительство новых атомных энергоблоков [11] в диапазоне 5–6,6 тысяч долл./кВт установленной мощности в США и ЕС и 2,6–2,8 тыс. долл./кВт установленной мощности в Китае и Индии (цены 2019 года). Для заданных уровней удельных инвестиций расчеты стоимости электроэнергии (LCOE ) составят 10–15 центов за кВт·ч в развитых странах и 6,5–7 центов в Китае и Индии. Такие оценки для развитых стран превосходят оценки себестоимости альтернативных технологий. А в Китае или Индии находятся в середине, проигрывая более дешевым угольной, солнечной и сухопутной ветровой генерации, но обгоняя более дорогие газовую или морскую ветрогенерацию.

Для России, по данным автора, стоимость строительства блоков типа ВВЭР‑1000 и ВВЭР‑1200 в настоящее время находится в диапазоне от 250 до 400 тысяч руб./кВт установленной мощности. При этом верхняя граница диапазона достигается в случае задержек со строительством и вводом энергоблока (если это растягивается дольше, чем на 4–5 лет). Таким образом, если считать по аналогии с МЭА при слабом курсе рубля (90 руб./долл.) затраты на современный ядерный энергоблок составят от 2,5 тысяч долларов за кВт установленной мощности, а при сильном курсе рубля (60 руб./долл.) – более 4–5 тыс. долл. за кВт установленной мощности. При этом решения о вводе новых блоков АЭС принимается в логике загрузки важной атомной промышленности, а не конкурентоспособности этого вида генерации на российском оптовом рынке электроэнергии и мощности.

Анализ действующих проектов и ввод новых блоков АЭС в мире

За последние 10 лет по данным МАГАТЭ были введены 60 реакторов суммарной электрической мощностью порядка 56 тыс. МВт (см. таблицу 4) [12].

Источник: PRIS IAEA 2020

* В России в 2016 г. был введен реактор-размножитель на быстрых нейтронах (FBR) на Белоярской АЭС;

** В 2010–2011 гг. были введены два тяжеловодных реактора (PHWR) на АЭС «Раджастан» и один такой реактор на АЭС «Кайга» в Индии.

Новые мощности АЭС в рассматриваемом периоде были введены в Китае, России, Республике Корея, Индии, Иране, Пакистане, США и Японии. Причем на первые три страны приходится 88 % введенных мощностей, из которых 62 п. п. – на Китай, 12 п. п. – на Республику Корею и 14 п. п. – на Россию.

Пик вводов (половина всех введенных мощностей) был зафиксирован в 2015, 2016 и 2018 годах. Это эффект аварии на АЭС «Фукусима» в 2011 году. Сразу после нее компании постарались быстро достроить начатые проекты, чтобы не подпадать под изменение регулирования и ужесточение требований к безопасности.

Из 60 введенных реакторов, 56 реакторов водо-водяного типа (PWR). Было построено 3 тяжеловодных реактора (PHWR), которые локализованы в Индии, и 1 реактор-размножитель на быстрых нейтронах (FBR), который располагается в России.

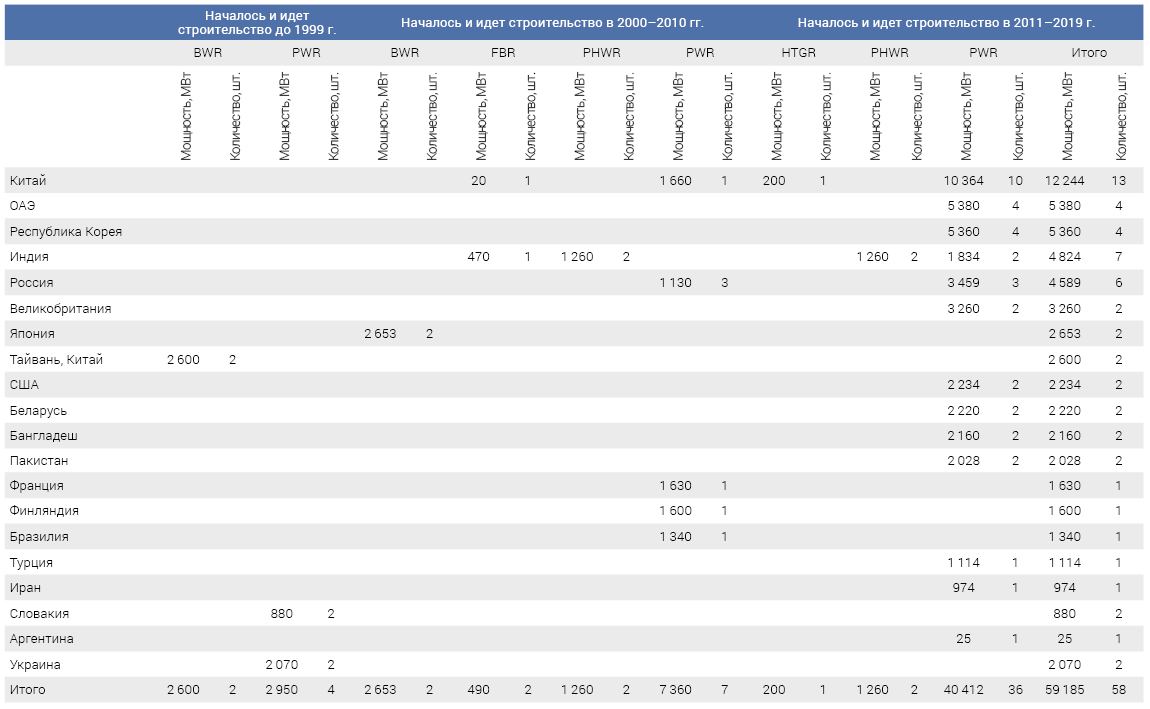

Еще 58 реакторов суммарной электрической мощностью 59 тыс. МВт находятся в стадии строительства (таблица 5). Сооружение некоторых из них начато еще в прошлом веке, например, в Украине, Словакии или Тайвани. Среди них сроки вводов известны только у словацких реакторов Моховце‑3 и Моховце‑4. Их планируется ввести в эксплуатацию в 2020–2022 годах.

Источник: PRIS IAEA 2020

За период 2000–2010 годов началось строительство 13‑ти реакторов общей мощностью почти 12 тысяч МВт. Их строительство ведется в России, Индии, Китае, Японии, Турции, ОАЭ и Бразилии.

В ближайшие годы планируется ввод атомного реактора «Олкилуото‑3» в Финляндии. В России в 2021 году ожидается ввод в промышленную эксплуатацию еще одного реактора «Ленинград 2–2» (физический пуск и начало опытно-промышленной эксплуатации состоялись в 2020 году). Ввод реактора «Ангра‑3» в Бразилии запланирован на 2026 год.

В последнем рассматриваемом периоде в 2011–2019 годах началось строительство 39 реакторов суммарной мощностью почти 42 тыс. МВт. Основные строящиеся мощности сосредоточены в Китае, Южной Корее, Индии и России.

Среди строящихся реакторов также преобладают водо-водяные реакторы (PWR), их 47. В Индии строятся 4 тяжеловодных реактора (PHWR), в Китае – один высокотемпературный газоохлаждаемый реактор (HTGR), по одному реактору на быстрых нейтронах (FBR) в каждой из перечисленных стран, а также по два корпусных кипящих реактора (BWR) в Японии и Тайвани.

Крупнейшими поставщиками введенных реакторов являются китайские компании DEC, CFHI, NPIC, а также российская компания «Атомэнергомаш» (AEM) и корейская компания DHICKOPC, которые обеспечили реакторами свои страны. Доля китайских компаний в общем объеме введенных мощностей достигает 49 %, российских – 23 %, корейских – 12 %, США – 8 %, прочих – 8 %.

Крупнейшими поставщиками атомных реакторов на строящиеся АЭС являются французская компания AREVA, которая поставляет свои реакторы в Финляндию, Францию, Китай и Великобританию, российские компании «Атомэнергомаш» (AEM) и «Атомстройэкспорт» (JSC ASE), которые поставляет реакторы в Россию, Турцию, Беларусь, Индию и Иран. На эти три компании приходится 14 %, 13 % и 12 % строящихся мощностей соответственно. Доля китайских компаний составляет 21 %, на корейские компании приходится 18 %, доля США – 10 %. Остальные 12 % распределены между Индией, Японией, Германией, Чехией.

Выводы

Атомная энергетика как часть мировой энергетики играет важную роль, однако ее доля в балансе сокращается.

Дальнейшее развитие, будет сосредоточено в трех сегментах.

В развитых странах с имеющейся атомной энергетикой, скорее всего, будет постепенное сокращение выработки электроэнергии на АЭС в связи с закрытием вырабатывающих свой ресурс энергоблоков.

Развивающиеся страны с созданной атомной энергетикой будут ориентироваться на перспективы спроса на электроэнергию и возможности АЭС по декарбонизации экономики. Наиболее бурный рост выработки электроэнергии на АЭС будет в Китае и Индии.

Третий сегмент – новые страны, в которых АЭС будут построены впервые. Такие проекты наиболее рискованные и сложные для реализации из-за необходимости создания регуляторной и управленческой инфраструктуры, а также рисков реализации проектов АЭС в новой стране, что может значительно сдвигать сроки запуска новых АЭС.

В прогнозах развития мировой энергетики предполагается рост атомной энергетики на уровне 1–2 % в год на прогнозном периоде до 2040 года. Это выше ожидаемых темпов роста мирового энергопотребления. Однако, учитывая специфику принятия решений о конкретных новых проектах на уровне стран, скорее всего, реальные темпы развития атомной энергетики будут ниже.

В случае более амбициозных целей по декарбонизации мировой экономики роль атомной энергетики возрастает. Представляется, что в настоящее время нет достаточного числа проектов по строительству новых АЭС для таких сценариев. На проработке таких проектов должно быть сосредоточено внимание как МАГАТЭ, так и участников рынка.