Алексей РЫБЧИНСКИЙ

Независимый нефтетрейдер, к. ю. н.

e-mail: ribchinsky@gmail.com

Аннотация. В статье рассматривается тема переориентации белорусских экспортных потоков нефтепродуктов в российские порты. На основании анализа экспортной статистики продаж нефтепродуктов производства НПЗ Республики Беларусь изучаются и сравниваются направления поставок: действующее прибалтийское и потенциальное – с использованием портовой инфраструктуры Санкт-Петербурга и Ленинградской области. Раскрывается характер двусторонних отношений Российской Федерации и Республики Беларусь по данной проблематике, а также делаются выводы и прогнозы относительно дальнейшего развития ситуации.

Ключевые слова: нефтепродукты, экспорт, порт, терминал, логистика, эффективность.

Abstract. The main topic of current article is to review the issue of re-direction of Belorussian petroleum products export via Russian ports. Two trading directions of petroleum products which are produced by Belorussian refineries are unveiled and compared under export statistics analysis: active Baltics counties possibilities and potential one concerting port infrastructure of St. Petersburg and Leningrad region. The principal nature of bilateral relations between the Russian Federation and the Republic of Belarus are revealed on this problem, as well as conclusions and further development forecasts are made.

Keywords: petroleum products, export, port, terminal, logistics, efficiency.

Правительства России и Белоруссии в конце января 2021 года подписали соглашение о сотрудничестве в области перевалки белорусских нефтепродуктов на экспорт через российские порты. Соглашение рассчитано на три года. За этот срок через российские порты должно быть перевалено 9,84 млн тонн нефтепродуктов (3,5 млн тонн в 2021 г., 3,2 млн тонн в 2022 г. и 3,1 млн тонн в 2023 г.). Согласно соглашению, на экспорт будет отправляться масло (1 млн тонн за три года), газойль (1,7 млн тонн за три года), мазут (2,9 млн тонн) и бензин (4,3 млн тонн). Перевозка будет осуществляться на условиях «бери или плати» с допустимым отклонением не более +/- 10 % за квартал российскими цистернами.

Ранее Белоруссия переваливала нефтепродукты, сделанные из российской нефти, через порты Литвы. Однако это вызывало критику с российской стороны. Страны несколько лет шли к урегулированию этого вопроса. Теперь же осталось разобраться, насколько практически выполнимым будет действующее соглашение.

Последняя капля

Россия не один год настаивала на перевалке белорусских нефтепродуктов через российские балтийские порты. Переговоры велись неоднократно, но вопрос долго оставался без движения. Летом 2020 года прибалтийские страны не признали итоги выборов президента Белоруссии, на которых победил Александр Лукашенко. В августе Литва ввела санкции в отношении высших должностных лиц Белоруссии, в том числе, персонально в отношении Александра Лукашенко. Реакция последовала незамедлительно. «Я поручил правительству внести предложение о переориентации всех торговых потоков с портов Литвы на другие. Вот мы и посмотрим, как они будут жить. 30 % литовского бюджета формируют наши грузопотоки через Литву. Что еще надо? Поэтому поставим на место», – заявил А. Лукашенко, выступая в Орше [2].

А уже 3 сентября, в рамках переговоров правительств России и Белоруссии в Минске, вопрос перенаправления поставок нефтепродуктов из порта Клайпеда в Российскую Федерацию обсуждался между российским премьер-министром Михаилом Мишустиным и его белорусским коллегой Романом Головченко.

Переориентация заденет не только Клайпеду

Во время переговоров называлось разное количество белорусских нефтепродуктов, которое могло быть поставлено покупателям через российские порты, в диапазоне от 4 до 6 млн тонн. Эти данные основывались на предварительных расчетах Минэнерго России [4].

Однако, анализ статистики белорусского морского экспорта нефтепродуктов позволяет уточнить эти цифры.

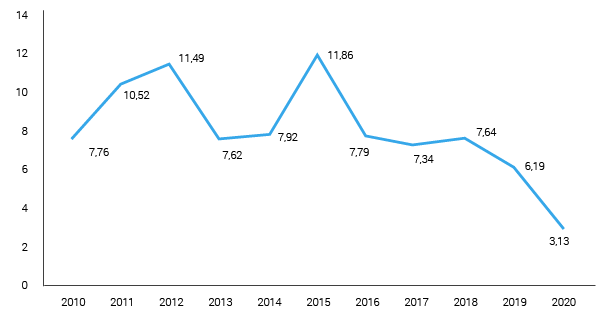

Из приведенной диаграммы (рис. 1.) видно, что данные Белстата превышают оценочные показатели Минэнерго России. Дело в том, что в период 2010–2018 гг. в Белоруссии активно использовались схемы реэкспорта российских нефтепродуктов, которые уходили через морские порты под видом белорусских.

Источник: составлена автором на основании данных Белстата

Более справедливую цифру морского экспорта страны нужно брать по данным 2019 года, когда в топливно-энергетическом балансе Союзного государства были введены нулевые индикативы на импорт в Белоруссию из России всех нефтепродуктов, которые производят сами белорусские НПЗ. После этого, поставки в республику российских бензинов, дизельного топлива и мазута стали равными нулю, а данные статистики сразу же стали показывать реальные цифры чистого экспорта продукции непосредственно «Нафтана» и Мозырского НПЗ.

Таким образом, в 2019 году при годовой переработке на белорусских НПЗ 18 млн тонн нефти, морской экспорт Белоруссии составлял чуть немногим больше 6 млн тонн нефтепродуктов в год. В 2020 году на фоне локдауна в Европе и падения спроса на нефть и нефтепродукты, экспорт топлива составил чуть больше 3 млн тонн.

С 2017 года белорусские компании прекратили экспорт нефтепродуктов через порты Украины и стали использовать только порты прибалтийских государств, где основная доля приходится именно на порт Клайпеда.

Перевалка белорусских грузов на нефтяных терминалах порта Клайпеды в 2020 году достигала 2 млн тонн, из которых около 650 тыс. тонн составила импортируемая в Белоруссию нефть [5]. Остальные экспортные объемы продаются в основном через порты Рига и Вентспилс. Поставки через порты Эстонии нестабильны, но периодически имеют место.

Таким образом, чтобы экспорт белорусских нефтепродуктов через порты Санкт-Петербурга и Ленинградской области смог достичь прописанного в соглашении уровня, придется рассматривать вопрос частичного снятия потоков белорусских нефтепродуктов с других прибалтийских направлений: Латвии и Эстонии, а не только ограничиваться литовским портом Клайпеда.

Портовые возможности нефтяных терминалов российской Балтики

Нужно отметить, что прописанные в приложении к соглашению объемы перевалки через портовую инфраструктуру российской Балтики полностью соответствуют имеющимся свободным мощностям нефтяных терминалов Санкт-Петербурга и Ленинградской области, что можно увидеть из приведенной ниже таблицы.

Безусловно, что данные по загрузке терминалов на начало 2021 года будут несколько отличаться. Однако, с учетом складывавшейся ситуации на мировых рынках и статистики экспорта нефтепродуктов из России в 2020 году, такие изменения не будут носить существенного характера, и необходимые свободные мощности у морских терминалов сохранятся.

Вопросы конкурентоспособности

Не менее важным вопросом является конкурентоспособность российского направления морского экспорта нефтепродуктов с белорусских НПЗ с учетом действующих тарифов и ставок терминалов стран Балтии. Согласно принятому соглашению, стоимость перевалки будет формироваться на основе железнодорожных тарифов и тарифов компаний-операторов российских морских терминалов. Повышение стоимости перевалки возможно только на основе ежегодной общей индексации тарифов, которая предусмотрена национальными законодательствами двух стран.

По оценке Argus, экспорт через российские порты обходится белорусским компаниям на 10–15 долларов США дороже за каждую тонну нефтепродукта, нежели текущие поставки через порты стран Прибалтики [6].

Источники: Argus, АО «Усть-Луга Ойл», ООО «Портэнерго», АО «Петербургский нефтяной терминал», ПАО «Лукойл»

Вместе с тем, проведенные нами расчеты на основании открытых баз данных железнодорожных тарифов и финансового анализа бухгалтерской отчетности морских нефтяных терминалов показывают несколько иную ситуацию.

Приведенные данные показывают вполне коррелирующие друг с другом цифры стоимости доставки нефтепродуктов через российский и литовский порты.

Именно сопоставимость затрат на перевалку топлива через Прибалтику и через Россию, было одним из главных условий подписания соглашения о переориентации экспортных потоков белорусских нефтепродуктов.

Сравнение данных в таблице позволяет констатировать, что стоимость железнодорожной транспортировки в российские порты является даже более выгодной в сравнении со стоимостью доставки в Клайпеду, а основным элементом, обеспечивающим более дорогую стоимость логистики российского направления в целом, являются ставки перевалки в российских портах.

Однако, даже «легкий» предварительный финансовый анализ деятельности АО «Усть-Луга Ойл» показывает, что терминал имеет возможности предложить равные или соотносящиеся с Klaipėdos nafta ставки перевалки нефтепродуктов.

Кроме того, с учётом теснейших и многосторонних связей российско-белорусского экономического сотрудничества, цена логистических потерь может быть компенсирована Белоруссии в иной сфере. Такие примеры имели место в отношении двух государств неоднократно.

Источники: информационная система «Rail-Тариф», бухгалтерская отчетность АО «Усть-Луга Ойл», бухгалтерская отчетность Klaipėdos nafta, Центральный банк России, European Central Bank, собственные данные автора

Трейдинговая поправка

Расчет логистических затрат следует дополнить особенностями того, как государственная ЗАО «Белорусская нефтяная компания» продает нефтепродукты.

Эффективность продаж в белорусской нефтянке определяется обратным счетом: путем отминусовывания всех затрат от цены на базисе FOB «порт продажи» до базиса FCА «станция отгрузки с НПЗ». На основании полученных данных и сравнивают предложения покупателей.

Поэтому важна не только стоимость доставки, но и цена, по которой продали нефтепродукты в порту. Превышение стоимости доставки здесь может быть с лихвой компенсировано более высокой ценой контракта с покупателем.

Но, если программы продаж в портах стран Прибалтики имеют долгосрочный характер и дополняются хорошим объемом спотовых партий, то за весь период обсуждения вопроса о переориентации грузов через российские терминалы было продано только две разовые партии нефтепродуктов.

Первая – в январе 2018 года в количестве 37 тыс. тонн бензина АИ‑92 производства Мозырского НПЗ. Вторая – аналогичный продукт в количестве 33 тыс. тонн, но уже в октябре 2020 года. В обоих случаях перевалка грузов осуществлялась через терминал «Портэнерго». Покупателем являлась одна и та же компания – трейдер Vitol.

Как видно, полная несопоставимость объемов продаж нефтепродуктов и ограниченность их временного предложения не позволяют провести должное (а не формальное) сравнение эффективности российского направления с литовским или латышским.

Реальная цена нефтепродукта на новом базисе поставки формируется не из разовой партии в какой-то узкий временной момент рынка, а из постоянства, доступности и гарантированного количества ресурса на этих условиях для широкого круга потенциальных клиентов. Основой высокой цены является то, что нефтетрейдеры буквально «приучают» покупателя к конкретному продукту на конкретном нефтяном терминале, и выстраивают программы продаж так, чтобы рынок принял и почувствовал новое предложение и новые объемы нефтепродуктов.

Только после этого цена на продукт начинает отражать его реальную стоимость и расти, а у игроков рынка появляется заинтересованность в нем, на основании которой они уже и сами планируют работу с данным видом топлива в долгосрочной перспективе.

Ничего подобного в отношении российских портов со стороны «Белорусской нефтяной компании» не предпринималось: две разовые партии никак не сделали «погоды» на рынке.

Кроме того, к этим пробным сделкам есть определенные вопросы коммерческого характера.

Например, покупатель обоих пробных партий – Vitol – имеет свой терминал в латвийском порту Вентспилс (Ventspils nafta terminals), на который он активно везет большое количество светлых нефтепродуктов: белорусских, российских и других.

По этой причине Vitol заинтересован именно в загрузке своего собственного терминала, в котором он контролирует и логистику доставки, и саму цену продукта. Соответственно, нефтетрейдер будет давать на своем терминале большую цену по сравнению со своим же предложением на российских терминалах.

Вопросы межгосударственного сотрудничества и отношений между Россией и Белоруссией не волнуют ни одну мировую трейдерскую компанию, их интересуют исключительно собственные позиции и прибыль.

Также любой участник рынка знает, что белорусская сторона имеет очень ограниченное количество покупателей, которыми являются мировые трейдинговые компании. Перечислить их можно, пересчитав по пальцам одной руки: Vitol (Euromin), Glencore, Trafigura, Socar (Coral), Litasco и Gunvor. Периодически, в зависимости от условий рынка могут появляться и иные компании, однако их состав также ограничен.

Это лишает белорусскую сторону коммерческого маневра и ставит ее в прямую зависимость от воли покупателей, где цену товара и базис поставки назначает не сам продавец («Белорусская нефтяная компания»), а покупатель (трейдер), который и определяет по какой цене, в каком порту и на каком терминале ему более выгоднее купить белорусские нефтепродукты.

Фундамент белорусской дипломатии

Не стоит забывать, что президент Белоруссии Александр Лукашенко и текущий руководитель МИДа страны Владимир Макей постоянно повторяют, что основой отношений республики с иными государствами на международной арене является так называемая «многовекторность».

Тем самым, подчеркивается самостоятельность в принятии решений и суверенитет от Российской Федерации, несмотря на запущенные интеграционные механизмы в рамках Союзного государства и ЕАЭС.

Энергетическая составляющая белорусской «многовекторности» играет для стран Европейского союза не последнюю роль.

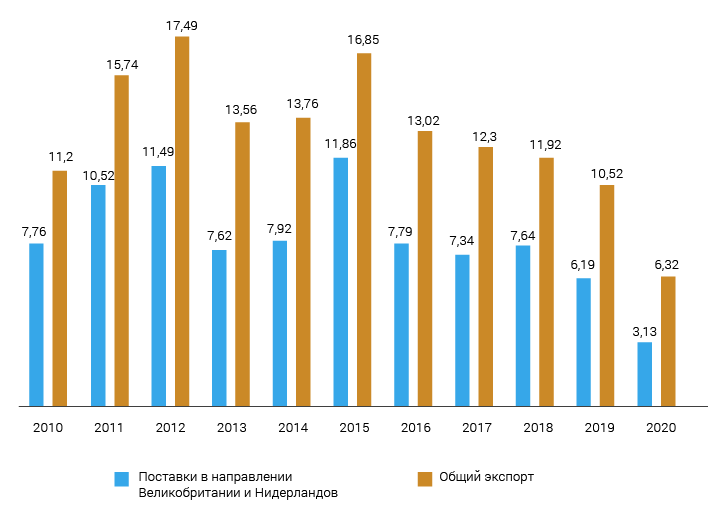

Помимо того, что все объемы морского экспорта белорусских нефтепродуктов идут через порты трех стран-членов ЕС: Литвы, Латвии и Эстонии и, тем самым, поддерживают их транзитную инфраструктуру, приносят доход в бюджеты этих государств и компаний, отдельного внимания заслуживает факт, что более половины от всего нефтяного экспорта Белоруссии идет с назначением в Нидерланды и Великобританию.

Белорусские нефтепродукты поставляются в Нидерланды и Великобританию не для прямого потребления в качестве моторного топлива, а для блендирования с иными нефтепродуктами и формирования партий уже для конечных клиентов непосредственно. Именно в этих двух королевствах находятся известные мировые площадки по обработке и перераспределению и нефти, и нефтепродуктов.

Источник: Белстат

Таким образом, белорусские нефтепродукты отправляются конечным потребителям уже от имени европейских и глобальных нефтяных компаний, и позволяют им получать неплохой профит от таких торговых операций.

В свою очередь, участники европейского и мирового нефтяного рынка выступают одними из самых эффективных и активных лоббистов энергетического сектора Белоруссии.

Потому не удивительно, что ни одна компания нефтяной отрасли республики не попала под действие трех недавно принятых санкционных пакетов Европейского союза в отношении Белоруссии. Европейские санкции коснулись лишь одного белорусского бизнесмена из нефтяного сектора – Николая Воробья, но носили они исключительно персональный характер и в большей степени основывались на общеизвестной информации о его приближённости к властям Белоруссии. Санкции не коснулись ни одного из его активов в сфере производства и реализации нефтепродуктов, хотя они известны широкому кругу лиц, в том числе и европейским функционерам.

«Старые» неразрешенные вопросы

Прошлый год был ознаменован очередным ценовым спором на нефть между Белоруссией и Россией. Данный спор вылился в отсутствие контрактов на поставку нефти в республику до середины апреля 2020 года, возобновление импорта в страну нероссийской нефти, а также целого ряда высказываний и заявлений со стороны белорусского истеблишмента.

В 2020 году Белоруссия не смогла получить от Российской Федерации ничего из своих заявленных требований в энергетической сфере. Напротив, условия поставок российского сырья в 2021 году стали более рыночными и дорогими для белорусских переработчиков.

Тем не менее, очевидно, что тема переориентации белорусских нефтепродуктов в российские порты используется руководством Белоруссии как аргумент при обсуждении цены на российские нефть и газ и придает ему статус «переговорного козыря».

Приквел переориентации

Отдельные эксперты и журналисты справедливо отмечают в своих выступлениях и материалах, что вопрос переориентации белорусских нефтепродуктов в российские порты и ранее поднимался в межгосударственных отношениях России и Белоруссии.

В частности, в августе 2017 года президент России Владимир Путин на совещании по развитию транспортной инфраструктуры северо-запада России в Калининграде на доклад руководителя РЖД Олега Белозерова о том, что белорусские НПЗ отказываются от услуг российских железных дорог в пользу прибалтийской инфраструктуры, отметил: «Это нужно рассматривать в более широком формате. Ведь на белорусских НПЗ перерабатывается наша нефть, другой там нет и вряд ли появится, поэтому это нужно запакетировать – получение нашей нефти от соответствующих вопросов использования нашей инфраструктуры» [7].

В тот период белорусская сторона отказывалась от поставок нефтепродуктов через российские порты, мотивируя такой шаг наличием долгосрочных контрактов на экспорт с прибалтийскими терминалами, и, как мы показывали выше, якобы неэффективностью реализации пробной партии.

Однако вопрос переориентации белорусских грузов в порты российской Балтики имеет более давнюю историю.

Еще 9 ноября 2012 года президент Белоруссии Александр Лукашенко на встрече с губернатором Ленинградской области Александром Дрозденко заявил, что тема переориентации обсуждалась с Владимиром Путиным и было принято решение [8].

В марте-апреле 2013 года «Беларуськалий» выкупает 30‑ти процентную долю в литовском терминале насыпных грузов Biriu Kroviniu Terminalas и концертирует там весь морской экспорт калийных удобрений под, что называется, «железобетонным» основанием необходимости загрузить собственный терминал.

Следует обратить внимание, что из всех возможных вариантов: построение нового собственного терминала, покупка всего или контрольного пакета акций действующего терминала, «Беларуськалий» выбирает весьма странный и сомнительный вариант – покупка миноритарного пакета акций, который в действительности никаким образом не влияет на контроль над терминалом и не обеспечивает ему полное управление им.

Для понимания роли белорусского предприятия в загрузке Biriu Kroviniu Terminalas важно привести следующие данные: в 2019 году литовский терминал осуществил перевалку 10 млн тонн удобрений. Из них 9 млн тонн – это калийные удобрения производства «Беларуськалий» [9].

В 2014–2016 гг. «Белорусская нефтяная компания» осуществляла попытки приобретения доли в латвийском терминале Woodison Terminal (порт Рига). Между сторонами было подписано соответствующее соглашение: вхождение «Белорусской нефтяной компании» в акционерный капитал под гарантии постоянной и полной загрузки мощностей терминала.

Однако, вследствие имеющихся определенных несогласий в белорусско-латвийских межгосударственных отношениях этому проекту не суждено было реализоваться. Он не прошел согласование в высших эшелонах власти Белоруссии, хотя руководство «Белорусской нефтяной компании» имело очень амбициозные планы его дальнейшего развития и уже анонсировало участие в модернизации другого латвийского терминала (его название не раскрывали) опять же под гарантии поставок нефтепродуктов.

Преимущества российских портов, о которых мало говорят

Нефтяной трейдинг, как и любая отдельная сфера, имеет свои существенные тонкости и детали, которые понимают только сами игроки этого бизнеса. И какого бы класса ни был эксперт, для постороннего взгляда множество нюансов будут скрыты всегда.

Например, терминал «Усть-Луга Ойл» с его проектной мощностью в 30 млн тонн в год и текущей загрузкой в 28,3 млн тонн, а также имеющимися резервуарным парком, сливными эстакадами и причалами не имеет себе равных среди прибалтийских терминалов.

Во-первых, он является, как говорят в нефтяном бизнесе, «независимым терминалом», то есть не связан непосредственно с каким-либо нефтяным трейдером и не находится в его собственности, в аренде или оперативном управлении.

Это позволяет комфортно работать с широким кругом покупателей без какого-либо риска со стороны владельца терминала, так как последний не имеет коммерческих интересов в торговых операциях и не участвует в них.

Во-вторых, «Усть-Луга Ойл» уже является сформированной и действующей торговой площадкой, на которой присутствует большой объем различных нефтепродуктов от многих экспортеров. Это дает множество инструментов и пространство для создания различных трейдинговых программ, изменения качества продукции, ее смешивания, покупки дополнительных объемов и иных операций с топливом. Все это в итоге ведет к увеличению прибыли от продаж.

Единственными терминалами, которые теоретически по техническим возможностям способны «потягаться» с «Усть-Луга Ойл» являются Liwathon E. O.S. (порт Мууга, Эстония) и Ventspils Nafta Terminals (порт Венспилс, Латвия).

Однако, терминал Liwathon E. O.S. испытывает существенные проблемы в части загрузки имеющихся мощностей (а фактически – пустует) после того, как оттуда окончательно ушли крупные российские нефтяные компании, а Ventspils Nafta Terminals находится в собственности уже упомянутого ранее мирового нефтяного трейдера Vitol и используется им исключительно в своих целях.

Соглашение‑2021

25 января текущего года после визита в Москву белорусского премьера Романа Головченко, было подписано межправительственное соглашение между Российской Федерацией и Республикой Беларусь об организации перевозки и перевалки нефтепродуктов через морские порты РФ.

Событие, однозначно, является знаковым и сопровождено программным документом, в котором определяются конкретные объемы нефтепродуктов, индикативные ставки провозного тарифа и перевалки.

Сторонами разработан порядок согласования и принятия решения по данному вопросу, определены государственные органы, ответственные за приведение решения в действие.

Количество тонн нефтепродуктов находится в пределах 3,1–3,5 млн тонн в зависимости от периодов поставок на 2021–2023 гг. При этом, мазут и масло предполагается направлять в Санкт-Петербург, а газойли и бензин – в Усть-Лугу.

Все это говорит о том, что уже проведена техническая и коммерческая работа с терминалами по профилю деятельности, а также, потенциально, с покупателями грузов.

Подписанное соглашение также устанавливает двухуровневую систему принятия решений по вопросу поставок белорусских нефтепродуктов через российские морские порты: политическую и уровень хозяйствующих субъектов.

Государственные органы договаривающихся сторон согласовывают принципиальные вопросы, однако коммерческая составляющая все равно отнесена на уровень компаний.

И вот тут уже возникает вопрос: как именно будут решать данные коммерческие вопросы сами компании, когда уже существует система контроля над их действиями, и предполагается, что государственные органы будут более активны в этой сфере.

Риски переориентации

На основании уже имеющегося опыта, а также при анализе поведения белорусской стороны в рассматриваемом и смежных вопросах, попытаемся оценить и дать прогноз, каков будет ход событий в текущем 2021 году и позднее.

Вариант экономической неэффективности российского транзита белорусских нефтепродуктов отбрасывается, так как приведенные выше данные, расчеты и подписанные индикативные ставки сразу же опровергают эту «теорию».

Впрочем, многолетняя практика показывает, что отказываться от прибалтийских маршрутов белорусская сторона добровольно не собирается, хотя и декларирует это. Дело в том, что переход в российские порты приведет к ломке уже устоявшихся десятилетиями схем реализации белорусских нефтепродуктов, а в сохранении их работы имеется интерес многих участников.

Политическое руководство страны лишается одного из элементов своей внешнеполитической доктрины «многовекторности», которую оно оберегает словно священную корову.

Еще один политический и экономический игрок – Европейский союз – в лице представителей его бизнеса может получить своеобразный «торговый удар». Со сменой портов очень велика вероятность, что в качестве покупателей белорусских нефтепродуктов могут появиться иные компании и перебить ценой действующих европейских посредников, а сами грузы уже не пойдут в Роттердам или Ливерпуль для последующей перекомпоновки.

Не стоит сбрасывать со счетов и само прибалтийское лобби в белорусском истеблишменте, которое имеет там достаточно сильные позиции и очень активизировалось с момента поручения Александра Лукашенко по проработке вопроса переориентации грузов.

Определенные риски заложены и в самом соглашении, которое содержит принцип «бери или плати».

В результате этих рисков, принятое в конце января соглашение может прописать формальный порядок перевалки белорусских нефтепродуктов, а указанные в приложении к документу объемы могут остаться невыбранными. Подобная ситуация уже наблюдалась в 2013 году при попытке внедрения в энергобаланс двух стран механизма возврата белорусских нефтепродуктов за российскую беспошлинную нефть. Он предполагал продажи на российской бирже до 3,3 млн тонн в год белорусских бензина и дизельного топлива, выработанных из российской беспошлинной нефти. На деле было продано несколько сотен тысяч тонн белорусского топлива.