Елена Александровна Телегина – РГУ нефти и газа им. Губкина,

член-корреспондент РАН, д. э. н.,

e-mail: meb@gubkin.ru

Людмила Алексеевна Студеникина – РГУ нефти и газа им. Губкина, к. э. н.,

e-mail: las@gubkin.ru

Диана Олеговна Тыртышова – РГУ нефти и газа

им. Губкина, к. э. н.,

e-mail: diana.tyrtyshova@gmail.com

Аннотация. В статье рассматривается трансформация глобального газового рынка, особое внимание уделяется усилению роли СПГ, что обусловливает новое качество спроса и предложения на природный газ. Проведен анализ экономики поставок американского СПГ, факторов роста его доли в структуре потребления стран Северо-Западной Европы. Понимание причин и следствий происходящих изменений особенно важно для своевременной адаптации стратегий и бизнес-моделей.

Ключевые слова: глобальный газовый рынок, СПГ, США, Россия, спотовая торговля газом.

Глобальный энергетический ландшафт стремительно меняется. Динамичная трансформация мировых рынков и энергетического пространства происходит под воздействием множества факторов, таких как рост численности населения, климатические изменения, энергетический переход от углеводородной экономики к альтернативной энергетике и цифровизации, истощение природных ресурсов, декарбонизация и так далее.

По прогнозам, к 2050 году энергопотребление увеличится вдвое по сравнению с сегодняшним днем, при этом около 10 % населения из почти 10 миллиардов человек будут иметь ограниченный и нестабильный доступ к энергоресурсам, а еще 10 % – будут лишены и такой возможности, что не может не сказываться на устойчивости мирового развития.

Климатические вызовы требуют согласованной политики и всестороннего участия всего мирового сообщества в достижении целей, определенных Парижским соглашением – ограничении роста температуры в мире двумя градусами по Цельсию к 2040 году. Этот вызов касается не только сокращения выбросов вредных веществ в атмосферу, но и поиска новых более надежных и экологичных ресурсов.

Несмотря на сокращение использования угля, вопрос масштабов востребованности газа как низкоуглеродного энергоресурса остается открытым

Несмотря на политику резкого сокращения использования угля и нефти, вопрос масштабов востребованности природного газа как низкоуглеродного и экологически более чистого энергоресурса остается открытым.

Мировой экономический рост, увеличение темпов промышленного производства (особенно в Азиатском регионе), климатические вызовы, межтопливная конкуренция в секторах электрогенерации и транспорта обуславливают рост спроса на природный газ.

На газовых рынках меняется содержание конкуренции. Теперь газовые поставки вынуждены соревноваться не только с альтернативными видами топлива (включая ВИЭ), способами доставки и источниками получения (сжиженный природный газ, трубопроводный газ, традиционные месторождения, сланцевые участки), но и проходить через новый тип внутритопливной конкуренции – между поставщиками различных газоэнергетических продуктов, наиболее полно соответствующих запросам потребителей по направлениям, условиям и срокам поставок.

Развитие СПГ‑индустрии в мире позволяет удовлетворить растущий спрос на энергоресурсы, осуществлять поставки газа в регионы, где отсутствует газотранспортная инфраструктура или необходимо развивать диверсификацию поставок энергоресурсов.

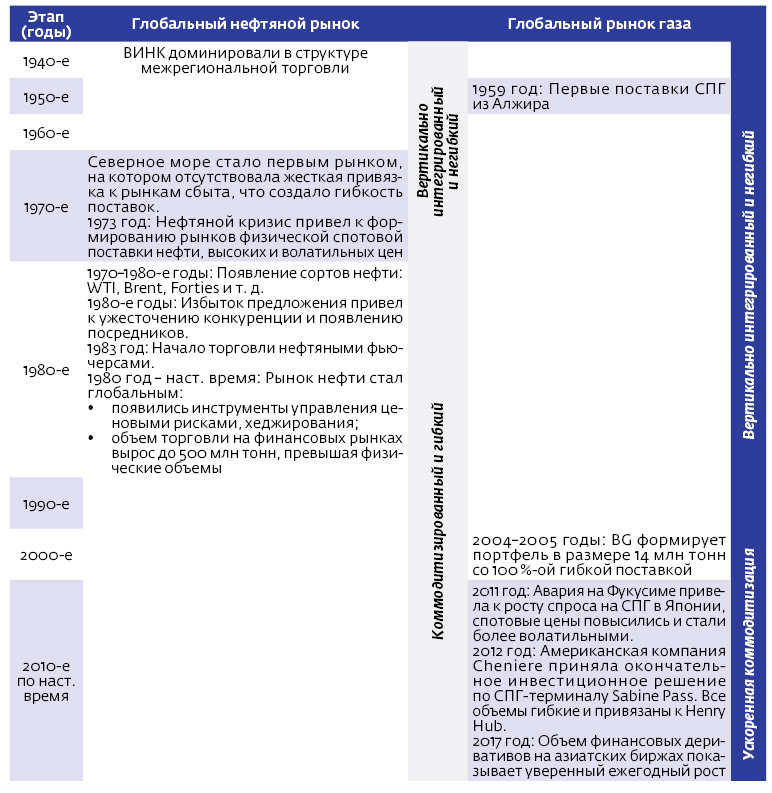

в сравнении с рынком нефти

Источник: составлено авторами по материалам [1]

Значительно повышается также оперативность доставки. Экспортер может быстро реагировать на изменения спроса, перенаправляя СПГ с одного регионального рынка на другой, что дает преимущества по сравнению с поставками газа по трубопроводам, расстояние по которым не превышает 4 000 км, в то время, как в 2017 году маршрут метановоза составлял в среднем около 15 000 км.

Мобильность поставок СПГ дала возможность расширить круг экспортеров, включив в него те страны, которые ранее из-за отдаленности от рынков сбыта (Нигерия) или из-за своего островного характера (Австралия, Индонезия) не могли быть поставщиками трубопроводного газа, а теперь экспортируют сжиженный газ, что в свою очередь способствует обострению конкуренции [3].

Растущий спрос на СПГ обусловлен его конкурентоспособностью по сравнению с другими энергоресурсами, используемыми в секторе электрогенерации (особенно с углем). Это объясняется целым рядом факторов: значительным снижением цен на СПГ за последние годы, ужесточением европейских требований по выбросам СО2, ростом конкуренции и расширением числа стран-экспортеров, развитием регазификационных мощностей в разных регионах, не говоря уже об экологических преимуществах использования газа.

Источник: [5]

Активное инвестирование в перспективные проекты и развитие глобального рынка постепенно придают СПГ свойства энергетического товара за счет роста его физической и финансовой ликвидности и развитию спотовой торговли. Однако в будущем эта тенденция может привести к перенасыщению рынка за счет избытка предложения, при этом сбыт не будет гарантирован, поскольку доля долгосрочных контрактов будет неуклонно сокращаться.

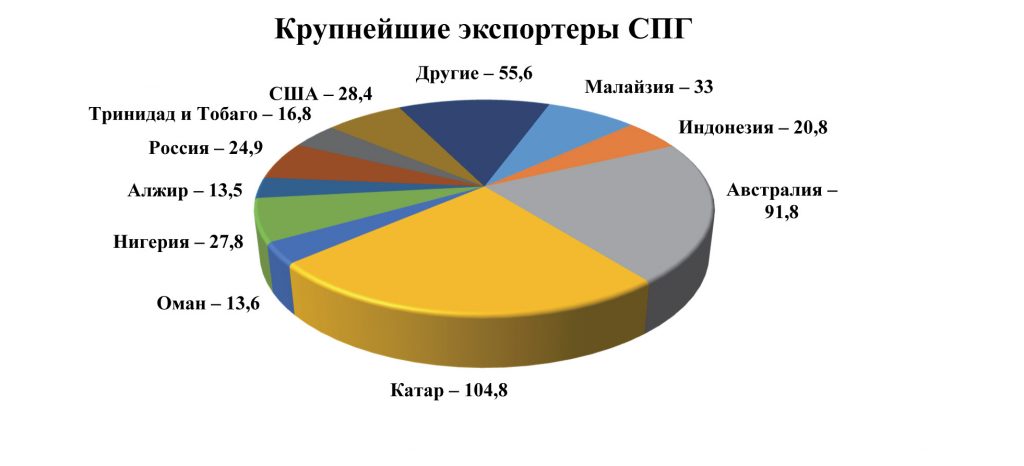

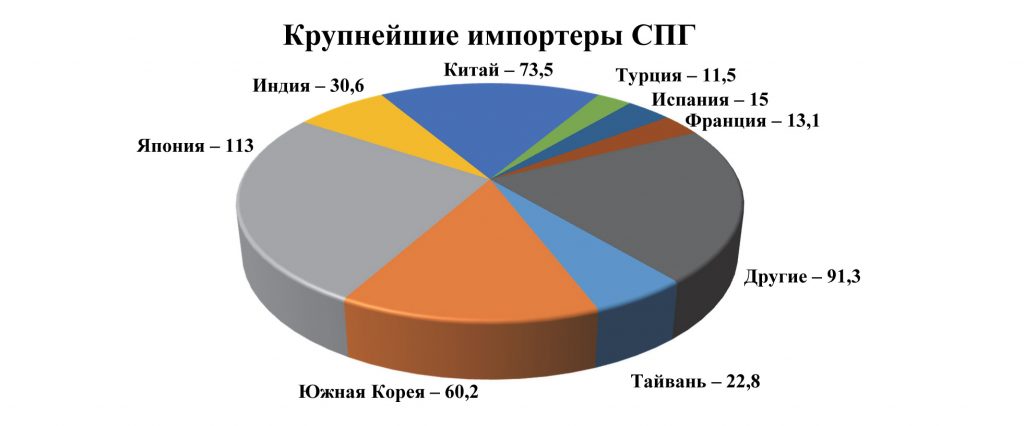

В настоящее время на долю СПГ приходится до 40 % мировой торговли газом. Экспортерами сжиженного газа являются 18 стран, в том числе Россия, а импортерами – 42 страны, но их количество будет только увеличиваться [4, 5].

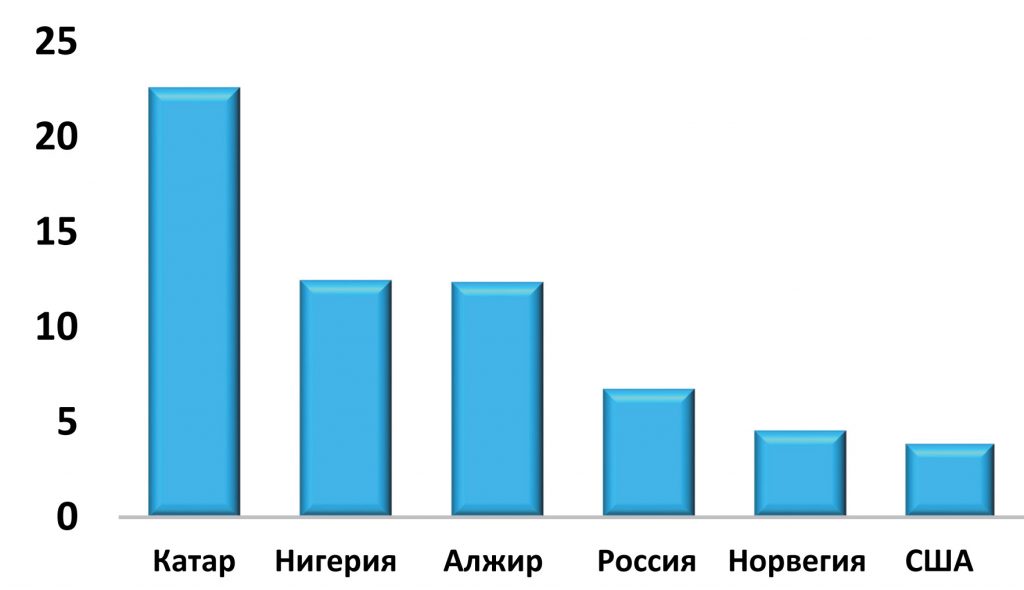

По итогам 2018 года две трети прироста мировой торговли газом было достигнуто за счет СПГ (рисунок 2). Ключевыми поставщиками СПГ в Европу в 2018‒2019 годах являлись Катар, Нигерия, Алжир, Россия, Норвегия и США.

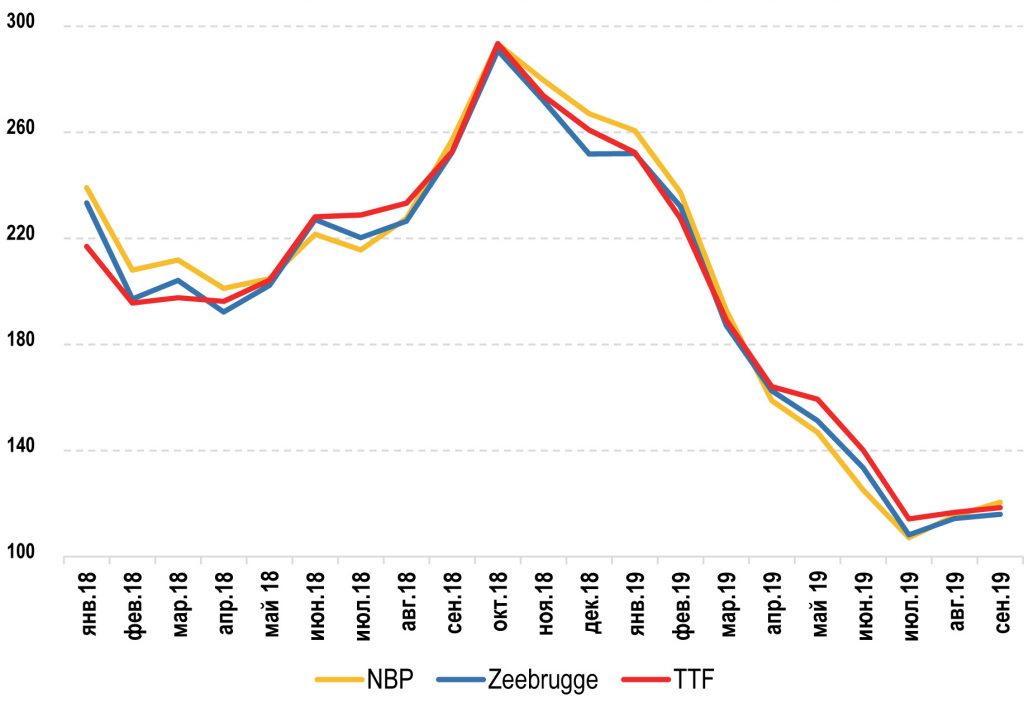

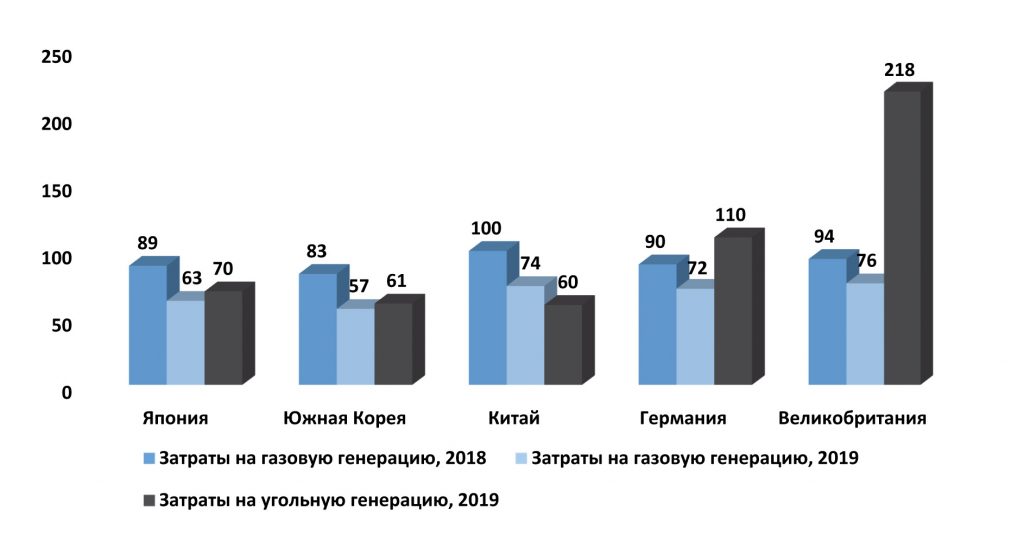

По итогам 2018 года средний индекс цен на газ на ключевых европейских площадках снизился на 2,1 $/ММВТU. Как следствие, низкие цены способствовали усилению конкурентных преимуществ газа по сравнению с углем при выработке электроэнергии (Рисунок 5). Наиболее существенное сокращение стоимости генерации электроэнергии по сравнению с 2018 годом произошло в Азии, в среднем на 29 %. В Германии и Великобритании аналогичный показатель сокращения издержек составил 20 % и 19 % соответственно.

Стоит отметить, что в 2019 году Россия существенно нарастила поставки СПГ по сравнению с другими экспортерами. Мало того, в феврале 2019 года нашей стране удалось даже занять лидирующую позицию по данному показателю [6].

В 2018‒2019 годах в Северо-Западной Европе значительно выросло предложение СПГ, которое обрушило цены на газ и потеснило традиционные «трубопроводные» поставки. В 2018 году Бельгия, Великобритания, Нидерланды и Франция импортировали рекордное с 2012 года количество СПГ – 24,1 млрд кубометров. При этом уже в первой половине 2019 года страны Северо-Западной Европы импортировали больше СПГ, чем за весь 2018 год – 26 млрд кубометров.

При сложившейся ценовой конъюнктуре европейские импортеры активно заполняют свои подземные хранилища дешевым газом (Рисунок 6).

Рост спроса на сжиженный газ в Европе обусловлен как макроэкономическими, так и другими, связанными с внутренней политикой ЕС, факторами:

• дополнительные объемы СПГ из США стали поступать в Европу в результате ухудшения торговых отношений между Китаем и США. В конце сентября 2018 года Китай ввел 10 % пошлину на импорт американского СПГ в качестве ответных мер на действия США в сфере торговли. После дальнейшего ужесточения мер со стороны США в конце мая 2019 года пошлина была повышена до 25 %;

• рост доли СПГ в энергобалансе Европы поддерживается в рамках стратегии ЕС по диверсификации системы газоснабжения.

США становятся ключевым игроком в сфере СПГ, активно закрепляясь на европейском и азиатском рынках. Общий объем мощностей по сжижению газа в США на конец мая 2019 года составил 46 млрд кубометров, что на 12 млрд кубометров (37 %) больше, чем в 2018 году. Ожидается, что к концу 2025 года после ввода в эксплуатацию всех проектов, находящихся в настоящий момент на стадии строительства, общий объем мощностей по сжижению газа в США составит 120 млрд кубометровв год. Общий объем эксплуатируемых мощностей СПГ в мире на текущий момент находится на уровне 561 млрд кубометров. К концу 2025 года после ввода в эксплуатацию всех строящихся проектов общий объем по сжижению в мире составит 679 млрд кубометров (IHS Markit).

В 2018 году экспорт СПГ из США достиг рекордного уровня – 29 млрд кубометров, превысив показатель 2017 года на 63 %. В 2018 году основными направлениями поставок СПГ из США стали: Южная Корея, Мексика, Япония, Китай и Индия. Доля экспорта в Европу при этом составила 13 % (3,8 млрд кубометров). Однако с IV квартала 2018 года структура экспорта СПГ из США претерпела значительные изменения. Сокращение спреда между ценами на СПГ в Азии и Европе, и эскалация торговой войны между США и Китаем привели к тому, что дополнительные объемы американского СПГ были перенаправлены в Европу. В первом полугодии 2019 года Соединенные Штаты резко увеличили европейскую составляющую в своих поставках СПГ. Доля Европы в экспорте сжиженного газа из США выросла с 5 % (0,7 млрд кубометров) до 37 % (7,3 млрд кубометров) по сравнению с аналогичным показателем 2018 года [7].

Наращивание объемов импорта СПГ в Европу сопровождалось снижением спотовых цен на газ на торговых площадках. Так, 3 июня 2019 года цена TTF «день вперед» достигла минимального значения с 2009 года, составив 119,5 долларов США/тыс. кубометров (4,27 долларов США/млн БТЕ). При этом Tellurian приводит данные полной себестоимости СПГ на условиях FOB на уровне 4,5‒2,35 долларов США/млн БТЕ, где максимально низкая себестоимость формируется на газ бассейна Permian (Рисунок 7).

Американская модель бизнеса СПГ отличается от традиционной, согласно которой производитель газа сжижает газ на собственном заводе и продает потребителю на условиях DES . В США добывающие компании, владельцы завода по сжижению и экспортеры СПГ – разные компании. Так, компания-собственник заводов по сжижению закупает сырье у американских производителей сланцевого газа, сжижает его и реализует на условиях FOB покупателям. Также в США применяется схема толлинга – предоставление мощностей по сжижению экспортерам СПГ, которые самостоятельно приобретают газ у добывающих компаний.

Используется следующая формула расчета стоимости американского СПГ:

Цена СПГ = цена газа в США (Henry Hub) * 1,15 + k

Коэффициент 1,15 отражает затраты на доставку газа от хаба до завода по сжижению. Коэффициент k отражает затраты на сжижение и варьируется в зависимости от завода и технологической линии. По данным Tellurian, диапазон затрат на сжижение сейчас составляет 0,5‒0,75 долларов США/млн БТЕ (Рисунок 7).

В 2018 году цены на региональных газовых рынках Европы и Азии покрывали полную себестоимость реализации СПГ на экспорт. В 2019 году наблюдалось снижение эффективности экспорта СПГ из США на рынки Европы и Азии. В феврале цена продажи СПГ в Европе упала ниже полной себестоимости экспорта из США, а в марте 2019 года – в Азии. Тем не менее, спотовые поставки СПГ из США на рынки Европы и Азии продолжились, что обусловлено более высокими убытками от остановки экспорта, чем его продолжения, в связи с контрактными обязательствами «сжижай или плати».

Кроме того, важно отметить, что покупатели американского СПГ могли заранее хеджировать стоимость своих поставок и получать от реализации более высокую цену, нежели котировки на тот момент времени.

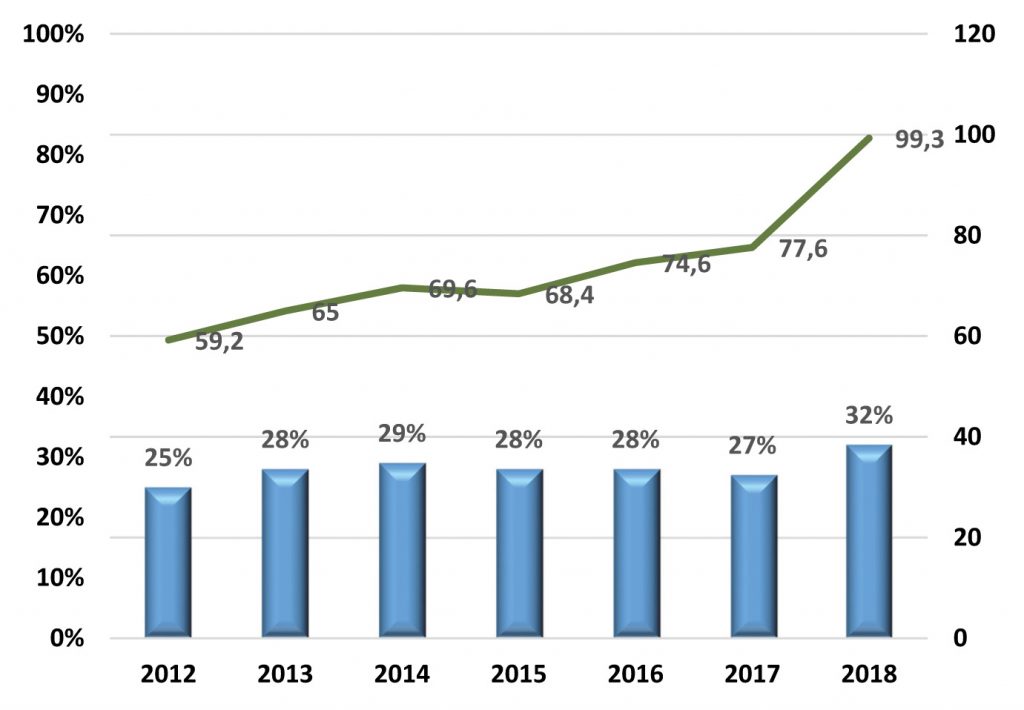

По итогам 2018 года доля спотовой торговли СПГ выросла до 32 % и составила 99,3 млн тонн (Рисунок 8).

Именно в спотовом сегменте развивается конкуренция между Атлантическим бассейном (TTF) и Тихоокеанским (JKM). Например, когда ценовой спрэд между JKM и TTF превышает 1 доллар США/млн БТЕ, то выгодно направлять СПГ в тихоокеанский бассейн, однако уровень спрэда может меняться в зависимости от стоимости фрахта.

Еще одной особенностью развивающегося рынка СПГ является возможность его кратковременного хранения в карго, в том числе и в малотоннажных хранилищах, в зависимости от складывающегося сезонного спрэда с учетом уровня ставки фрахта.

Россия стремится расширить свои конкурентные возможности, используя потенциал динамичного торгового инструмента – Электронной торговой платформы (ЭТП) ООО «Газпром экспорт». По данным компании, в момент завершения торговой сессии 11 ноября 2019 года объем газа, проданного через ЭТП, превысил 15 млрд кубометров. Максимальный спрос на газ, проданный через ЭТП, зафиксирован в июле 2019 года – около 2,8 млрд кубометров. В значительной степени этот рекорд продаж объяснялся падением спотовых цен на газ в Европе и возможностью закачать дешевый газ в подземные хранилища, особенно в условиях неопределенности с транзитом российского газа через Украину.

«В целом, развитие российской биржи следует в русле основных мировых трендов биржевой торговли газом, и российские электроэнергетические и газовые предприятия обладают значительным потенциалом повышения эффективности, особенно в плане увеличения гибкости продаж и более активной экспансии в сектор организованной краткосрочной торговли» [8].

По прогнозам Международного энергетического агентства, объем торговли сжиженным природным газом к концу 2020-х годов превысит аналогичный показатель по традиционному трубопроводному газу за счет спроса со стороны Азии. Объем торговли СПГ к 2030 году вырастет на 70 %, до 598 млрд кубометровпо сравнению с 2018 годом, а к 2040 году – еще на 22 % – до 729 млрд кубометров. При этом продажи трубопроводного газа к 2030 году увеличатся только на 21 %, до 528 млрд кубометров, а к 2040 году еще на 4 %. Рост продаж трубопроводного газа в долгосрочной перспективе будет поддерживаться, главным образом, спросом со стороны Китая, который к 2040 году утроит его потребление. Это, в свою очередь, компенсирует снижение чистого импорта трубопроводного газа Европой к концу 2030-х годов из-за увеличения покупок СПГ [9].

Таким образом, в ходе трансформации мировых энергетических рынков развиваются и усложняются их структуры, возникают новые формы конкуренции в энергетической сфере. Одновременно под воздействием цифровизации становятся востребованными децентрализованные энергетические системы, где на первый план выходят диверсификация и гибкость поставок, надежность и устойчивая безопасность энергообеспечения, при этом природный газ может занимать высококонкурентную нишу среди других энергоносителей.

«В выигрыше останется тот, кто быстрее других сумеет адаптироваться к новому бизнес-ландшафту» [2].

Эти тенденции наряду с динамичным политическим пространством и активной ролью наднациональных и государственных регуляторов приводят к тому, что классическая модель цепочки создания стоимости в газовом бизнесе трансформируется. Это влияет на подходы к оценке инвестиционных проектов и бизнес-моделей, методы расчета стоимости инфраструктурных активов, набор инструментов, необходимых и доступных для структурирования товарных позиций и управления рисками.

В целом, можно говорить, что в ближайшее десятилетие газовый рынок перейдет в фазу глобального с высокой долей спотовой торговли, расширением поставок СПГ, избытком предложения при сохранении низких равновесных цен на глобальном газовом пространстве. А это, в свою очередь, приведет к ужесточению конкуренции по издержкам и по диверсификации источников поставок.