Даниил ЧАПАЙКИН

Аспирант, Национальный исследовательский институт мировой экономики и международных отношений им. Е. М. Примакова РАН РФ

e-mail: dchapaykin@gmail.com

В сегодняшних условиях глобальной нестабильности и хрупкости экономических, политических и социальных систем к внешним вызовам возникает необходимость синхронизации двух процессов в энергетических компаниях:

- Оптимизации затрат, моделей производства, потребления и распределения энергии.

- Появлении новых моделей бизнеса, производстве информационно-технологических продуктов внутри компании в сочетании с аутсорсингом наиболее неустойчивых звеньев цепочки создания стоимости извне.

Для обеспечения синхронности данных процессов исключительно важной становится перестройка модели управления, где новые возможности открывают цифровые технологии IV поколения или в комплексе – индустрия 4.0, а также сетевые системы, интегрирующие вертикальные и горизонтальные cвязи в компании (Телегина, Чапайкин, 2020, 2021).

Оба термина – «Индустрия 4.0» (I4.0) и «Интернет вещей» (IoT) – характеризуют растущую взаимосвязанность и автоматизацию устройств, машин и продуктов, но имеют разную направленность.

В концепции Индустрии 4.0 основное внимание уделяется производственному процессу в рамках «умной фабрики», основанной на подключенных и автоматизированных машинах, которые взаимодействуют друг с другом, а также с элементами, которые они обрабатывают, включая все виды продуктов и ресурсов, которые производятся и поставляются по определенной логистической цепочке.

Интернет вещей, напротив, ориентирован не на производство, а на использование оцифрованных и подключенных устройств и продуктов, что позволяет поставщикам в режиме реального времени управлять собственными продуктами , в то время как они используются клиентами. Также это касается предоставления новых цифровых услуг для клиентов, в перспективе на основе децентрализованного управления (BIS Research, 2020).

I4.0 и IoT также оказывают влияние на другие сегменты цепочки стоимости внутри компании, такие как исследования и разработки, а также продажи и маркетинг. В обоих случаях это касается открытия новых возможностей бизнеса путем роста горизонтальных связей на различных уровнях – от уровня устройств и машин до уровня машинного блока (на производстве) или групп устройств (используемых клиентами), а также онлайн-связи подключенных машин и продуктов компании на уровне бизнес-процессов.

Решения по аналитике данных помогают нефтегазовым компаниям в различных сферах: получение целостного представления об операциях, понимание потребностей рынка и клиентов, а также управление жизненным циклом проекта. Аналитика данных предоставляет лицам, принимающим решения, информацию, необходимую для их быстрого принятия по экономии средств. Кроме того, аналитика данных предоставляет другие возможности игрокам нефтегазового рынка, такие как интеграция и визуализация данных.

Нефтегазовая промышленность производит огромное количество информации и различных типов данных по цепочке поставок нефти и газа. Например, одна платформа генерирует примерно 2 терабайта данных всего за один час (IDC, 2019; BIS Research, 2020). Датчики используются практически повсеместно, подобный цифровой комплекс генерирует данные каждую секунду. По оценкам BIS Research, на одну нефтяную или газовую скважину приходится около 25 датчиков, а во всем мире действует более миллиона нефтяных скважин. Несмотря на ошеломляющие объемы генерации данных, по произведенным оценкам, нефтегазовая промышленность использует только 1 % данной информации (PTC, 2020). При этом инвестиции в IoT в основном ориентированы на новый формат использования данных для более эффективного принятия решений. Есть несколько примеров, когда нефтегазовые компании, инвестировав в аналитику, сэкономили много денег. В качестве примера можно привести Apache Corporation, независимую нефтегазовую компанию в США, которая использует прогнозную аналитику для предупреждения поломок критически важного насосного оборудования, так называемые электронные погружные насосы (ESP) (BIS Research, 2020). Они успешно увеличили объемы производства и снизили операционные расходы посредством последовательного внедрения данной технологии.

Продукты интернета вещей для нефтегазовых компаний в Северной Америке были оценены в 1,1 млрд долл. в 2016 г. и, как ожидается, достигнут 10,75 млрд долл. в 2023 г. при среднегодовом темпе роста 23,72 % в течение прогнозируемого периода 2017–2023 гг. В основном это связано с высокой развитостью данного рынка, более широким предложением со стороны IT-компаний в Северной Америке по сравнению с другими регионами. Технологически развитая инфраструктура также предопределяет более динамичное развитие данного рынка. Поскольку львиная доля IoT-спроса сконцентрирована в сегменте добычи, а также менеджменте, прогноз рынка интернета вещей в этом регионе остается наиболее оптимистичным в перспективе до 2026 г. (см. табл. 1).

Источник: составлено автором на основании данных BIS Research, 2020 г.

На аналитику эффективности управления активами приходилась основная доля инвестиций, примерно 64 % в 2016 г. (см. рис. 1).

Источник: составлено автором на основании данных BIS Research, 2020 г.

Она была оценена в 1,43 млрд долл. в 2016 г. и, как ожидается, достигнет 14,42 млрд долл. в 2026 г. при среднегодовом темпе роста (CAGR) 24,09 % в течение прогнозируемого периода 2017–2026 гг. В основном это связано с тем, что нефтегазовая отрасль является ресурсо- и капиталоемкой. При высокой относительной доле капитальных затрат также необходимо соответствующее обслуживание данной инфраструктуры. Оценка состояния стратегических активов и необходимость повышения операционной эффективности требуют постоянного анализа производительности на всех этапах цепочки создания стоимости. Более того, повсеместное внедрение и использование датчиков также вызовут потребность в обслуживании и мониторинге состояния активов, что, в свою очередь, будет еще больше способствовать росту спроса на данный IT-продукт.

Источник: составлено автором по данным BIS Research, 2020 г.

Ожидается, что аналитика в сегменте разведки и бурения будет расти из-за необходимости снижения себестоимости добычи нефти, появления новых проектов, использования передовых технологий для разведки и соблюдения нормативных требований, возрастающих в условиях энергетического перехода. Аналитика в нефтепереработке будет также испытывать положительную динамику в связи с растущим спросом на нефтепродукты в развивающихся странах. Рост спроса в сегменте «мидстрим», прежде всего, обусловлен необходимостью контроля логистической цепочки и системы трубопроводов, что стимулируется ростом числа датчиков и устройств слежения (Forrester, 2016; IDC, 2019; PTC, 2020).

На долю разведки и добычи приходилось примерно 48 % в 2016 г. (см. рис. 3). В 2016 г. она была оценена в 1,39 млрд долл. и, как ожидается, достигнет 14,19 млрд долл. в 2026 г. при среднегодовом темпе роста 24,19 % в прогнозируемый период 2017–2026 гг. «Мидстрим» (транспортировка и распределение) был оценен в 480,6 млн долл. в 2016 г. и, по расчетам BIS Research, достигнет 5,33 млрд долл. в 2026 г. при максимальном среднегодовом темпе роста 25,15 % в течение прогнозируемого периода 2017–2026 гг.

Источник: составлено автором на основании данных Boston Consulting Group, 2021 г.

Основными факторами, детерминирующими спрос на IoT-решения в сегменте разведки и добычи, являются соблюдение ограничений выбросов парниковых газов, повышение операционной эффективности за счет увеличения срока службы буровой установки (Forrester, 2016; IDC, 2019; PTC, 2020) и сокращение потерь топлива при транспортировке, повышение безопасности и сохранение здоровья рабочих, а также стратегическое лавирование компаний в условиях низких цен на углеводороды в совокупности с неопределенностью на мировых рынках (Телегина, Чапайкин, 2020, 2021).

Для оценки экономической целесообразности цифровой трансформации нефтегазовых компаний исключительно важны не только оценка потенциальной доходности и величины оптимизации затрат, но и сетевые эффекты, которые возникают как мультипликатор комплексного внедрения множества цифровых технологий, что способствует росту горизонтальных связей в компании при сохранении вертикального контроля в тех сегментах, где это важно с точки зрения рисков.

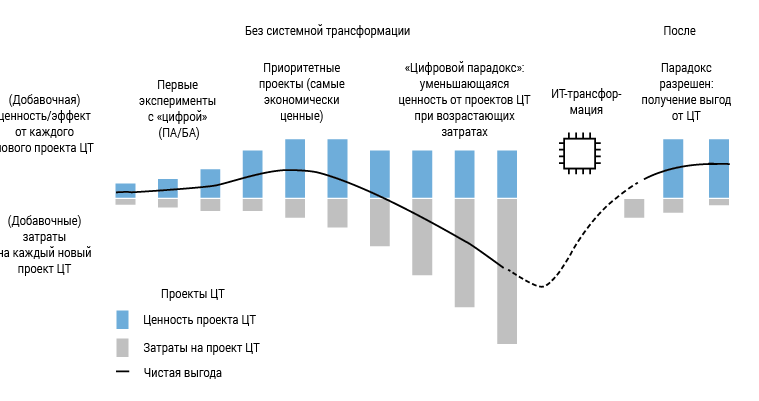

На рис. 3 представлена ситуация «цифрового парадокса», когда чистая выгода для компаний, выраженная как разница добавленной стоимости, которую приносит каждый новый цифровой проект, и соответствующих затрат, начинает быстро сокращаться. Затем, когда компания перестраивает бизнес-модель, переходя к комплексной цифровой трансформации, срабатывают описанные сетевые эффекты, которые возвращают положительную динамику чистой выгоды и одновременно разрушают эффект «цифрового парадокса».

В этой связи интернет вещей следует рассматривать не только как новую карту возможностей контроля логистических, управленческих механизмов, а также интеллектуализации управления спросом, но и платформу сетевого управления другими цифровыми технологиями, в частности продуктами блокчейн .

Произведенные в данной работе оценки инвестиционной доходности могут интерпретироваться не только как результат прямого внедрения технологии IoT, но и потенциала сетевой интеграции множества цифровых технологий, что в ближайшие 5–7 лет станет предельно актуальным для нефтегазовых компаний.

Для инвестиционного анализа интеграции IoT-решений компании нефтегазового профиля были объединены в 4 группы по капитализации:

- супермейджоры (X>100 млрд долл. США);

- средние компании (10<X< 25 млрд долл.);

- мидстрим-компании (5<X<20 млрд долл.);

- даунстрим-игроки (2<X<5 млрд долл.).

В сегменте супермейджоров были выбраны компании BP, Shell, Chevron и Total. Среди средних компаний – Concho, Continental, Pioneer и Devon Energy. Для выбранных групп были проанализированы экономические эффекты в сегменте «апстрим». В комплекс мидстримеров вошли компании Pembia, EQT и Antero. В даунстрим-сегменте (переработка и сбыт энергетических продуктов) – это PBF Energy, CVR Energy, Delek US, а также компания Murphy Oil.

Для каждой компании была построена индивидуальная инвестиционная модель, которая явилась продуктом анализа корпоративных годовых отчетов, материалов консалтинговых компаний Boston Consulting Group, PWC, а также аналитических обзоров Deloitte, IBS Research, Forrester, Watson, PTC Experton Group.

Оцениваемый экономический эффект складывался из двух слагаемых:

- эффектов технологизации и роста добычи (для «апстрима»);

- оптимизации затрат (характерно для всех сегментов цепочки создания стоимости).

На основании анализа комплекса данных была выявлена примерная пропорция «80–20», которая характеризует распределение рынка IoT-решений между супермейджорами и прочими игроками. Перечень компаний, работающих на базе аутсорсинг-контрактов или приобретающими «под ключ» IoT-продукты, позволили оценить примерный уровень затрат компании каждой группы капитализации. Далее, он был скорректирован на основании данных консалтинговых компаний, которые работали с данными клиентами в рамках конкретных кейсов.

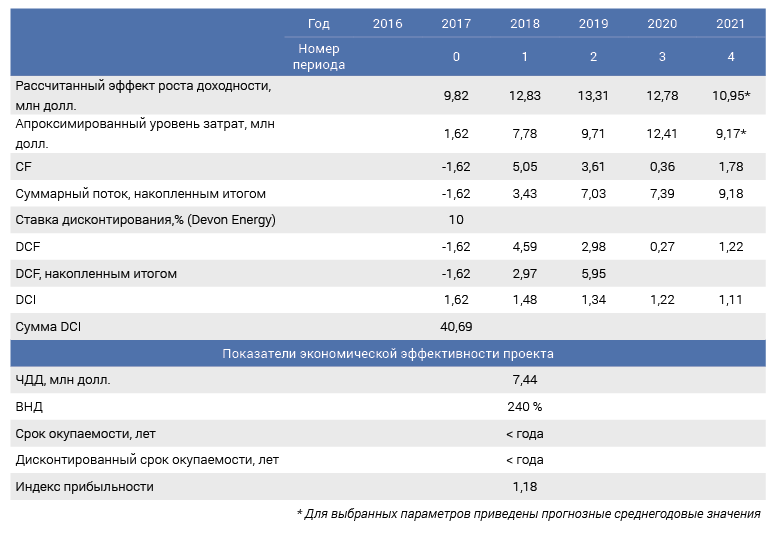

Общий денежный поток был рассмотрен в динамике 2016–2021 гг., для 2021 г. было выбрано прогнозное значение. На основании положительного денежного потока, сформированного как суммы описанных слагаемых, и отрицательного CF, отражающего транзакционные затраты, издержки компании на приобретение IoT-услуг и их обслуживание, был сформирован чистый денежный поток. Для каждой компании была выбрана индивидуальная ставка дисконтирования согласно публикуемым годовым отчетам, что позволило произвести расчет классических показателей ЧДД, ВНД, срока окупаемости и индекса прибыльности.

Средние значения конечных показателей по группе были рассчитаны как средневзвешенное по величине капитализации полученных значений для компаний данной весовой категории. Примеры расчетов приведены в таблицах 2–5.

Несмотря на то, что данное инвестиционное моделирование обладает относительной точностью, требующей дополнительной «очистки» конечных показателей от макроэкономических факторов, которые влияют на операционный денежный поток, оно позволяет произвести сравнительную оценку сетевых эффектов для компаний различных групп капитализации.

рассчитано автором

Очевидно, что в сегменте «даунстрим» наименьшей по капитализации группы компаний интеграция интернета вещей наиболее оправдана с инвестиционной точки зрения, поскольку рассматриваемые североамериканские игроки обладают наибольшей контрактной гибкостью с широким спектром поставщиков и продавцов IoT-услуг и продуктов, которая чередуется с высокой конкуренцией и ресурсной гибкостью. Для супермейджоров масштабирование технологий требует гораздо больше времени, несмотря на то, что предельная окупаемость одного проекта варьируется около 1,5 лет, индекс прибыльности говорит о значительной и в то же время наименьшей среди анализируемых групп доходности на выбранном 5‑летнем промежутке. Зачастую для цифровых проектов результаты инвестиционного анализа на 5‑летней перспективе выглядят «завышено», поскольку сложно прогнозировать отрицательное воздействие факторов внешней среды на таком периоде. Для мидстрим-игроков более значительная величина капитальных инвестиций соответствующе отражается на показателе срока окупаемости, при этом индекс доходности незначительно отличается от компаний-супермейджоров.

Далее для оценки чувствительности инвестиционной доходности к условиям обвала цен было произведено сценарное риск-моделирование. В моделях падение цен закладывалось на длительный трехлетний период, включая сценарии 8, 50 и 75 % обвала значений ценового параметра (см. рис. 5).

Источник: рассчитано автором

В условиях 8 %-падения наиболее уязвимыми к внешним шокам являются средние игроки, индекс прибыльности снижается на 10,9 %. Супермейджоры и даунстрим-игроки оказываются наиболее гибкими с точки зрения показателей доходности. В контексте супермейджоров это касается всех трех сценариев, что в целом достаточно логично. При этом в условиях «жесткого» 50 и 75 %-падения наибольшие потери несут компании сегмента «мидстрим». Поскольку падение в моделях закладывалось на длительный трехлетний период, начинают срабатывать факторы пересмотра обязательств по части контрактов, что в свою очередь наносит соответствующий ущерб доходности данного проекта.

Заключение

Выверенные результаты произведенного инвестиционного анализа свидетельствуют о наличии положительного эффекта доходности для компаний всех четырех весовых категорий. В условиях длительного и жесткого ценового шторма наиболее уязвимыми остаются игроки сектора «мидстрим», при этом компании капитализацией свыше ста млрд долл. терпят наименьшие потери среди конкурентов по всем трем сценариям. Цифровизация и ее исключительная роль заключается не столько в улучшении динамики показателей доходности и оптимизации затрат, сколько в трансформации модели бизнеса нефтегазовых компаний, когда посегментарно появляются новые пропорции вертикальных и горизонтальных связей. С финансовой точки зрения это касается сетевых эффектов, когда на смену цифровизации приходит цифровая трансформация, предполагающая построение сетевой структуры, связанной множеством технологий, оптимально распределенных по всей цепочке создания стоимости. Качество построения подобной сетевой платформы и следующие сетевые эффекты будут определяться тем, насколько фундаментально игроки смогут адаптировать интернет вещей собственным императивам и новым возможностям бизнеса.