Алексей МАСТЕПАНОВ

Главный научный сотрудник ИПНГ РАН,

д. э. н., профессор РГУ нефти и газа

им. И.М. Губкина, академик РАЕН

E-mail: amastepanov@mail.ru

Введение

Анализ основных факторов развития мировой энергетики и соответствующие исследования, проведенные нами в рамках выполнения государственного задания , показали, что на предстоящее развитие нефтяного сектора мировой экономики значительное воздействие будет оказывать целый ряд событий и тенденций, которые зародились или получили развитие в 2024 г. Важнейшие из них – это специальная военная операция на Украине, подогреваемая усилиями ряда стран Запада, а также беспрецедентное санкционное давление на Россию, вызвавшее трансформацию всего глобального рынка нефти.

Прошедший год был годом геополитической, экономической и экологической неопределённостей. Он был насыщен международными конфликтами и связанными с ними глобальной и региональной нестабильностью, которые сопровождались милитаризацией мировой политики. Мир продолжало лихорадить, и в этой исторической мясорубке рушились многие казавшиеся незыблемыми правила и сценарии [1]. И вполне естественно, что многие из событий прошедшего года в области экономики, энергетики и международных отношений будут ещё долго в той или иной степени сказываться на развитии нефтяного сектора мировой экономики.

Данная работа является первой в цикле статей, посвящённых анализу кратко- и долгосрочных прогнозов нефтяного сектора мировой экономики, выполненных ведущими зарубежными аналитическими и прогностическими центрами. В ней будут рассмотрены основные итоги этого сектора в 2024 г., которые получат своё развитие как в текущем, так и в 2026 гг.

Оценки развития мировой экономики

По оценкам МВФ, мировая экономика сохраняет удивительную устойчивость, несмотря на неравномерные темпы её роста в различных регионах и насыщенность последних лет многочисленными неблагоприятными событиями, начиная со сбоев в цепочках поставок после пандемии, украинских событий, которые привели к глобальному энергетическому и продовольственному кризису, и заканчивая значительным всплеском инфляции, за которым последовало ужесточение денежно-кредитной политики одновременно во всем мире – значительное повышение процентных ставок центральными банками для восстановления ценовой стабильности [2].

В то же время, как отмечает советник по экономическим вопросам и директор по исследованиям МВФ Пьер-Оливье Гуринша (Pierre-Olivier Gourinchas), происходит перезапуск глобальной экономической системы, в рамках которой большинство стран функционировало на протяжении последних 80 лет. Мир вступает в новую эпоху. Существующие правила оспариваются, в то время как новые ещё не появились [3].

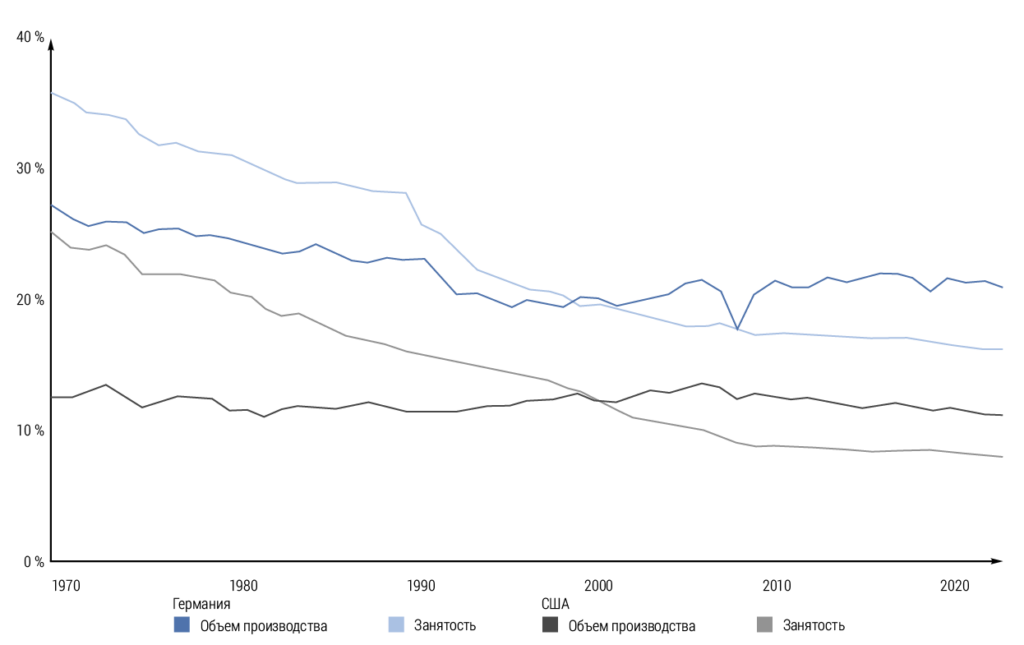

В этой же работе [3] отмечается необходимость признания, что десятилетия углубления торговых связей способствовали быстрому, но неравномерному экономическому росту. Во многих странах с развитой экономикой бытует острое представление о том, что глобализация несправедливо вытеснила многие рабочие места из местного производства. И в этих жалобах есть некоторая доля правды, так как доля занятости в обрабатывающей промышленности в последние десятилетия в странах с развитой экономикой постоянно снижается, причём, и в странах с профицитом торгового баланса, как Германия, и с его дефицитом, как в США (рис. 1).

Анализируя развитие мировой экономики в 2024 г., специалисты Группы Всемирного банка (The World Bank Group) отмечают, что глобальный рост стабилизируется, инфляция снижена до трёхлетнего минимума и возвращается ближе к целевым показателям, а денежно-кредитное смягчение поддерживает активность. Однако перспективы роста остаются недостаточными, чтобы компенсировать ущерб, нанесенный несколькими годами негативных потрясений. Высокая неопределенность экономической политики и неблагоприятные изменения мировой торговли представляют собой основные негативные риски. Другие риски включают эскалацию геополитической напряженности, более высокую инфляцию и экстремальные погодные явления [4].

В пресс-релизе Группы Всемирного банка от 11 июня 2024 г. было отмечено, что в 2024 г., впервые за последние три года, темпы роста мировой экономики стабилизируются. Но стабилизируются на более низком по сравнению с недавними историческими показателями уровне (на уровне 2,6% против 3,1% за десять лет, предшествовавших пандемии COVID‑19). Однако этот темп роста недостаточен для устойчивого экономического развития. Темпы роста в странах, в которых проживает 80% мирового населения, будут ниже, чем были в течение десятилетия до пандемии COVID-19 [5].

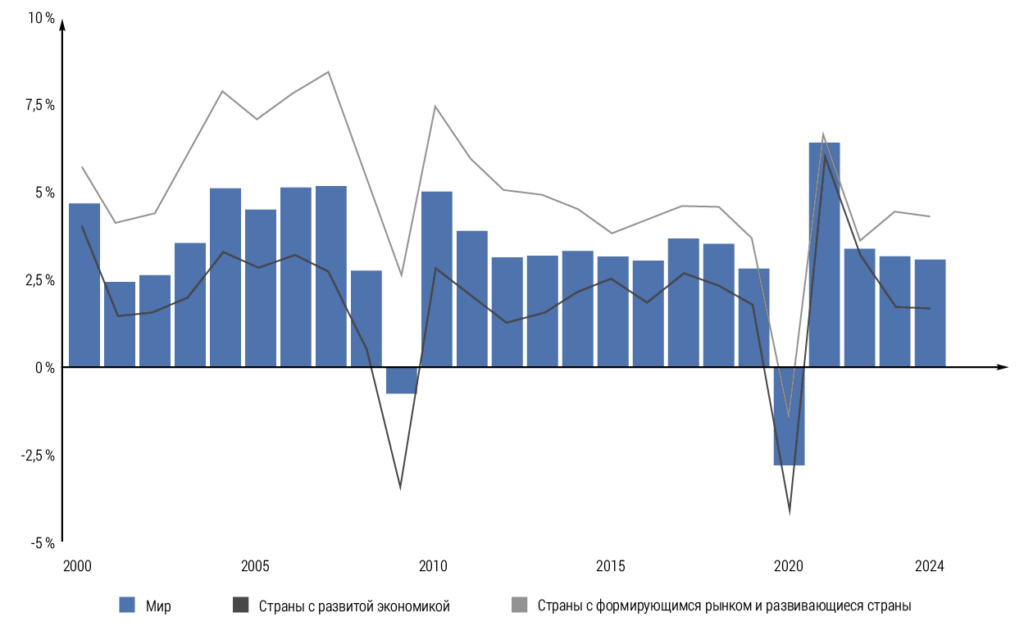

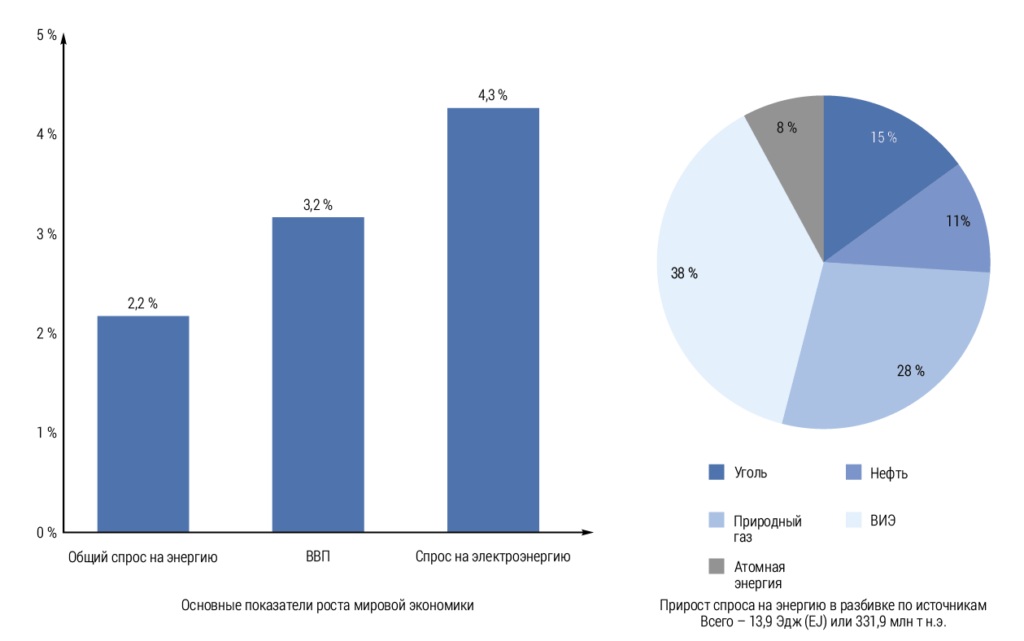

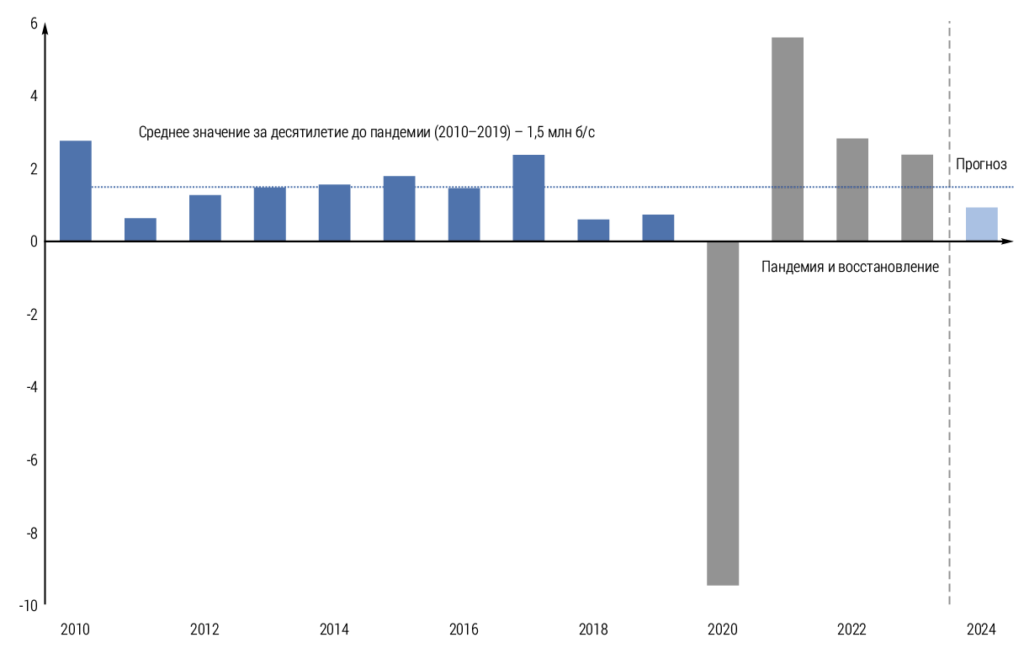

Похожую оценку ситуации дают и специалисты МЭА, отмечая, что после потрясений, вызванных пандемией, и последовавшего за ней восстановления мировой экономики, в 2024 г. наблюдалось дальнейшее замедление темпов её роста. В период с 2010 по 2019 год глобальный рост в среднем составил 3,2%, что близко к среднему показателю до пандемии в 3,4% (рис. 2).

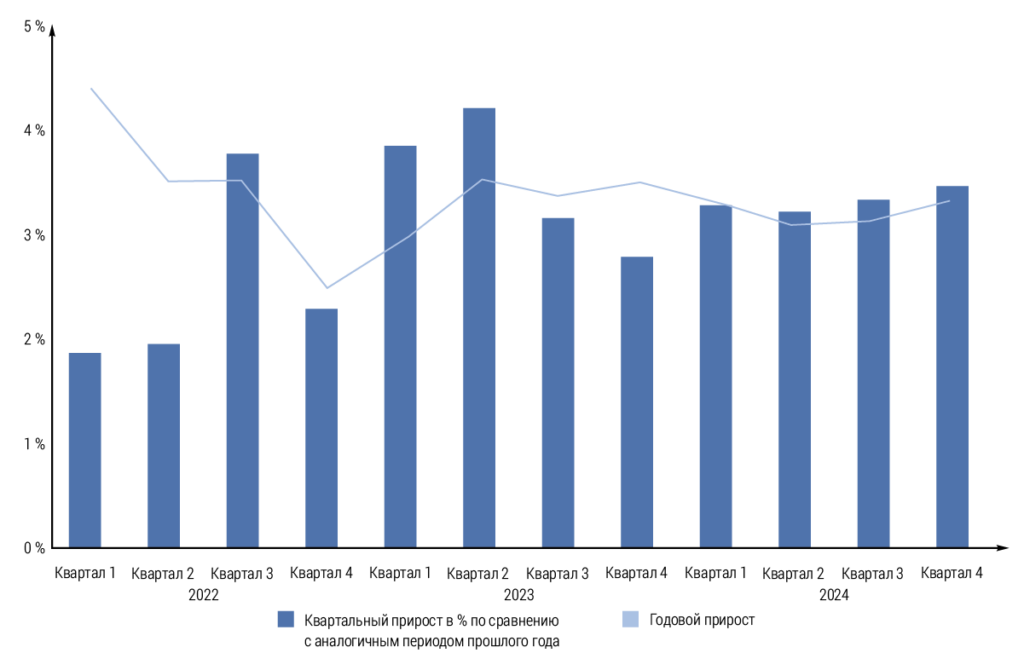

МЭА в Global Energy Review отмечает, что в 2024 г. темпы роста мирового производства оставались устойчивыми, поскольку в США и ряде крупных стран с формирующимся рынком, включая Китай, наблюдался устойчивый рост. В то же время во всем мире заметно выросли индикаторы неопределенности экономической политики. Но хотя темпы роста мировой экономики и замедлились, в 2024 г. они были гораздо более стабильными, чем год назад (рис. 3).

На сохранение различных значительных рисков указывают и эксперты ОЭСР. По их мнению, ключевой проблемой текущего развития является дальнейшая фрагментация мировой экономики. Более высокий и широкий рост торговых барьеров ударит по экономическому росту во всем мире и усилит инфляцию. Более высокая, чем ожидалось, инфляция обеспечит больше ограничений в денежно-кредитной политике, а это грозит разрушительной переоценкой на финансовых рынках. С другой стороны, более стабильная политическая среда снизит неопределенность, а соглашения о снижении тарифов по сравнению с нынешним уровнем и более амбициозные реформы структурной политики могут способствовать экономическому росту [7].

На этом фоне, подчёркивается в [4], необходимы решительные усилия в области глобальной и национальной политики для решения насущных проблем. На глобальном уровне приоритетами являются защита торговли, поддержка «зелёных» и цифровых переходов, облегчение бремени задолженности и повышение продовольственной безопасности. На национальном уровне сохраняющиеся инфляционные риски подчеркивают необходимость того, чтобы денежно-кредитная политика стран с формирующимся рынком оставалась ориентированной на стабильность цен. Высокий уровень долга и повышенные расходы на его обслуживание потребуют от директивных органов поиска путей устойчивого роста инвестиций при одновременном обеспечении бюджетной устойчивости. Для достижения целей в области развития и поддержания долгосрочного роста необходима структурная политика, направленная на увеличение темпов роста производительности, повышение эффективности государственных инвестиций, наращивание человеческого капитала и сокращение гендерных разрывов на рынке труда [4].

Как отметил Индермит Гилл, главный экономист и старший вице-президент Группы Всемирного банка, «перспективы беднейших стран мира внушают ещё большую обеспокоенность. Они сталкиваются с тяжелым бременем обслуживания долга, сокращением торговых возможностей и климатическими явлениями, которые обходятся дорого для экономики этих стран. Развивающимся странам необходимо найти способы стимулирования частных инвестиций, снижения государственного долга, совершенствования образования, здравоохранения и базовой инфраструктуры. Беднейшие из этих стран, особенно 75 стран, отвечающих критериям предоставления льготной помощи Международной ассоциации развития, не смогут добиться этого без международной поддержки». Соответственно, Всемирный банк ожидает, что в 2024 г. каждая четвёртая развивающаяся страна останется беднее, чем была накануне пандемии в 2019 г. Этот показатель вдвое выше в случае нестабильных и затронутых конфликтами стран. Более того, разрыв в уровне доходов между развивающимися и развитыми экономиками в 2020–2024 гг, по расчетам Всемирного банка, увеличится почти в половине развивающихся стран, и это будет самый высокий показатель с 1990‑х гг. [5].

Инфляция в 2024 г. продолжила снижаться после резких скачков цен после пандемии и начала военных событий на Украине. Мировые цены на энергоносители также замедлились, при этом цены на нефть имеют тенденцию к снижению после максимумов 2022 г. Тем не менее, в 2024 г. геополитические риски сохранялись, и некоторые рынки оставались подверженными волатильности.

Оценки глобального спроса на энергию

Беспрецедентная серия потрясений мировой экономики, рассмотренная в предыдущем разделе, вкупе с постоянно нарастающей неопределённостью, определила темпы и пропорции развития глобального спроса на энергоресурсы. Геоэкономические сдвиги, новые рыночные реалии, быстро развивающиеся технологии чистой энергетики и энергетическая безопасность, доступность по цене и климатическая политика – всё это влияет на стабильность рынка и достижение общих целей в области климата и устойчивого развития.

По оценкам МЭА [6], мировой спрос на энергию в 2024 г. вырос на 2,2%, достигнув почти 650 ЭДж (15,522 млрд т н. э.). Это было вызвано заметным возвращением роста в странах с развитой экономикой, где спрос вырос почти на 1% (+2 ЭДж или 47,8 млн т н. э.) после снижения на 2% в 2023 г. Спрос в Европейском союзе вернулся к росту впервые с 2017 г. (за исключением восстановления после COVID-19 в 2021 г.), чему способствовало снижение цен на энергоносители. В США спрос вырос на 1,7%, в то время как спрос в Японии продолжил долгосрочное снижение, упав на 1,2%.

Темпы роста спроса на энергоносители в странах с формирующимся рынком и в развивающихся странах замедлились в 2024 г., упав до уровня ниже 3% по сравнению с почти 4% в 2023 г. Это было вызвано замедлением роста спроса в Китае, который сократился вдвое по сравнению с 2023 г., что отчасти отражает последние последствия возобновления работы страны после пандемии в начале 2023 г. Рост также замедлился в Индии, упав до уровня ниже 5%.

Тем не менее, несмотря на это замедление, четыре пятых общего роста мирового спроса на энергоносители по-прежнему приходится на страны с формирующимся рынком и развивающиеся страны, причем три пятых от общего роста приходится на развивающиеся страны Азии. Рост только в Индии был больше, чем рост спроса во всех странах с развитой экономикой вместе взятых [6].

Разные элементы мировой энергетической системы демонстрировали очень разные темпы роста, отражая как влияние краткосрочных факторов, так и более глубокие структурные тренды. Глобальный спрос на энергию вырос в 2024 г. на 2,2%, то есть был выше, чем среднегодовой темп роста в 1,3%, наблюдаемый между 2013 и 2023 гг. Этот рост отчасти был вызван эффектом экстремальной погоды, который, по оценкам МЭА, добавил 0,3 процентных пункта к росту в 2,2%. Несмотря на это, спрос на энергию рос медленнее, чем глобальная экономика, которая увеличилась на 3,2% в 2024 г., что было близко к её долгосрочному среднему значению.

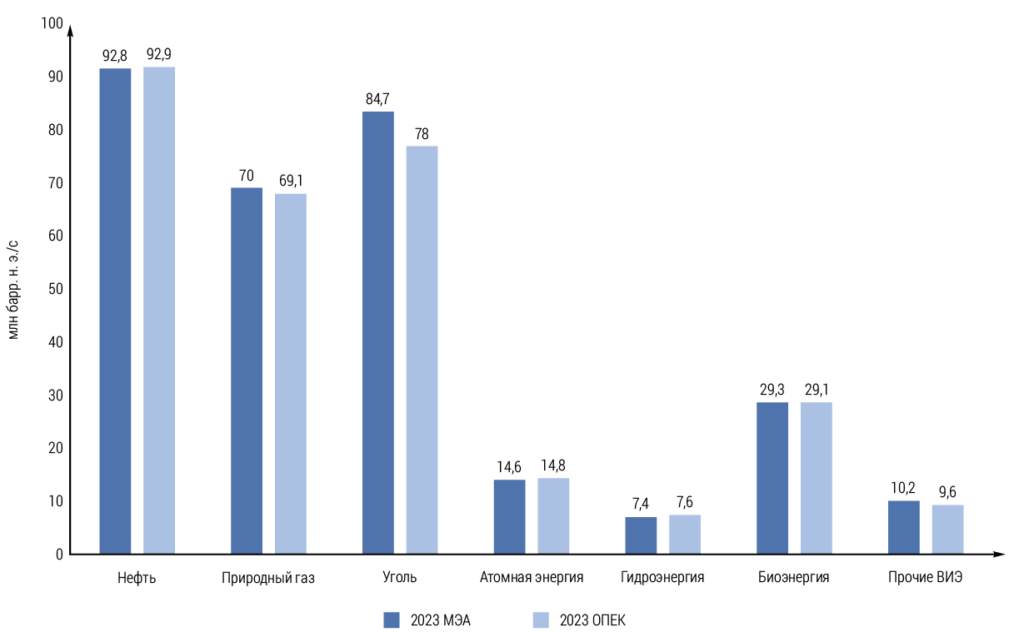

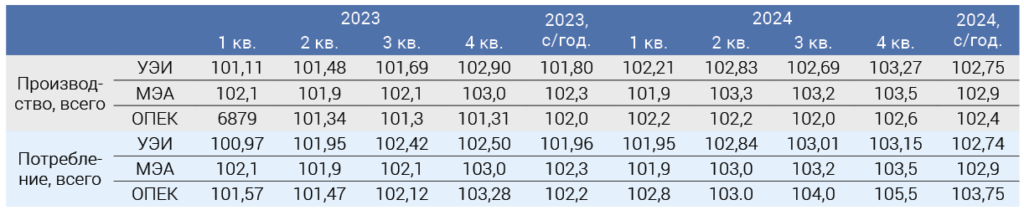

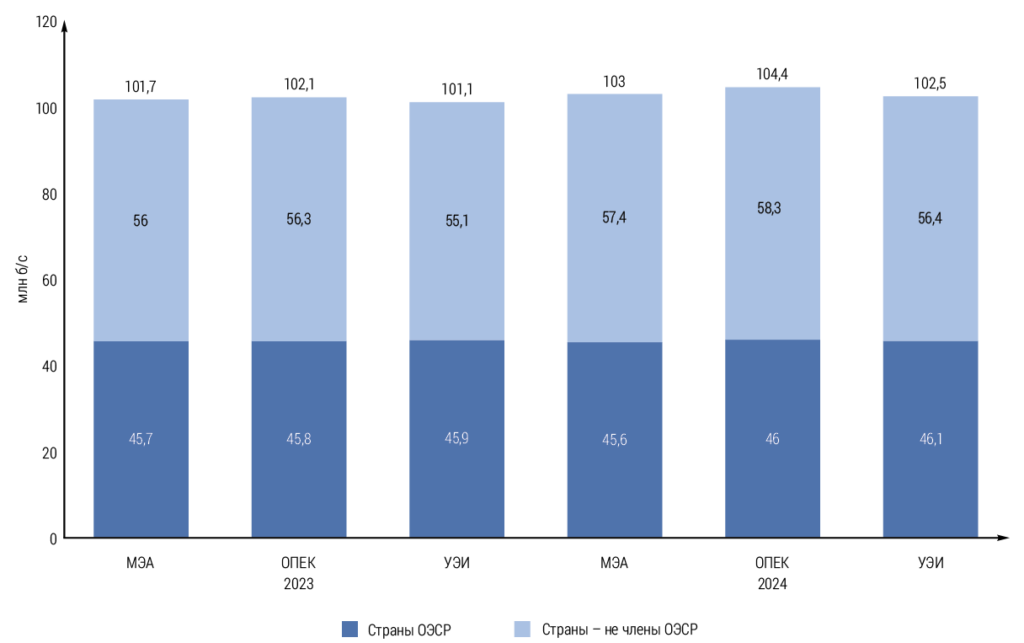

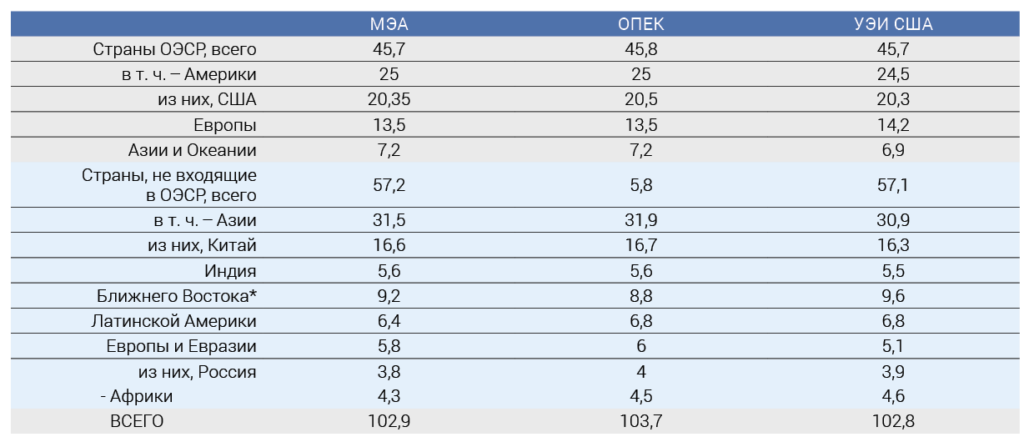

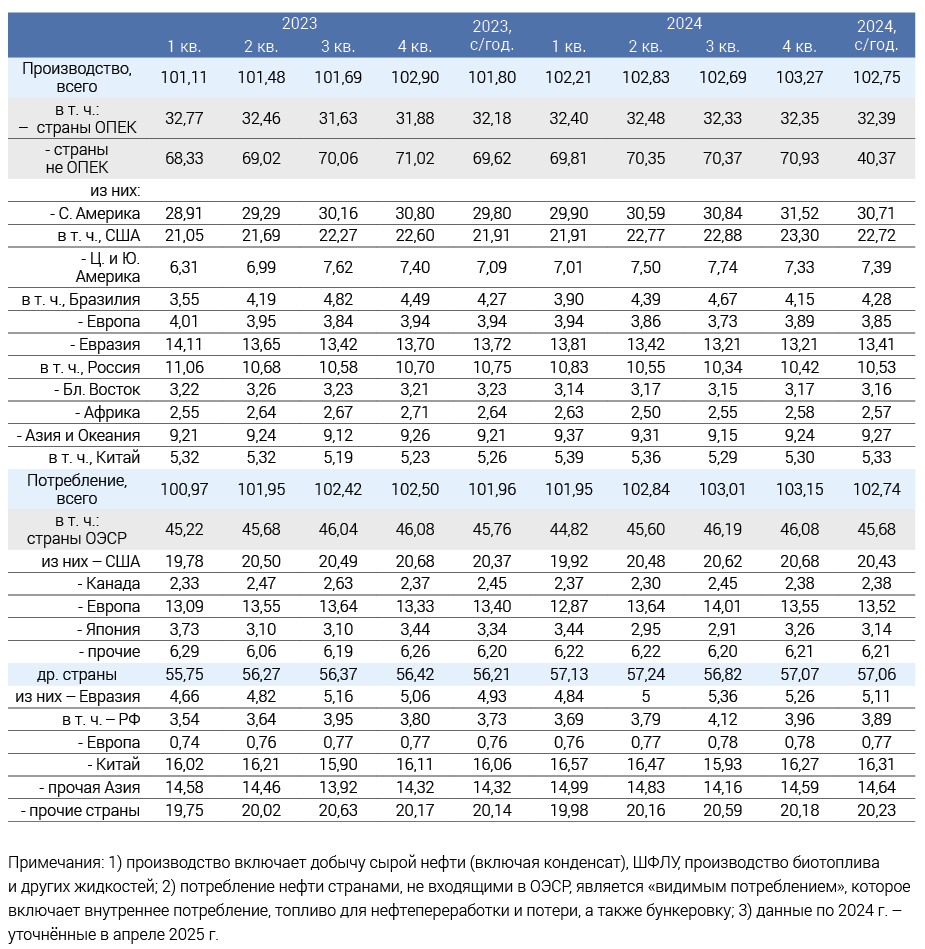

Структура мирового спроса на энергию в 2023 г., по оценкам МЭА и Секретариата ОПЕК, приведена на рис. 4. Основные темпы роста мировой экономики и прирост спроса на энергию в разбивке по источникам, 2024 г. показаны на рис. 5, а основные показатели развития мировой энергетики – в таблице 1.

мировой энергетики в 2022–2024 гг.

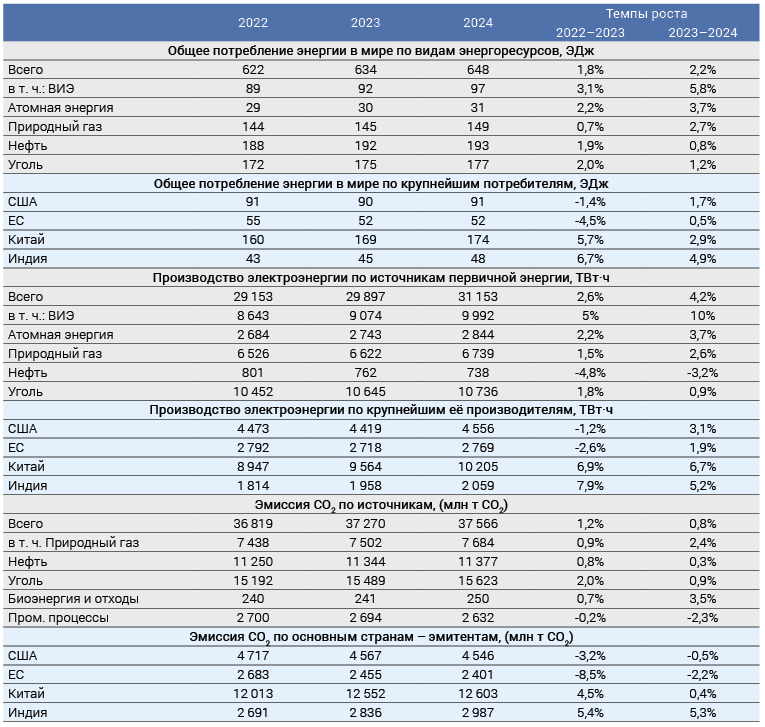

Интересно также отметить, что МЭА, последовательно выступая за снижение и даже прекращение использования ископаемых энергоресурсов, в том числе и нефти, после энергетического кризиса 2021–2022 гг. вынуждено было признать, что без углеводородных ресурсов мировая экономика в ближайшие десятилетия обойтись не сможет. Зависимость от нефти и газа остаётся высокой, ископаемые виды топлива в 2023–2024 гг. по-прежнему удовлетворяли свыше 80% мирового спроса на энергию (таблица 1), и эта доля очень постепенно снижается с 2011 г., когда она составляла 83%.

На мировой спрос на энергоносители в 2024 г. повлияли экстремальные температуры этого года: 2024 г. был самым тёплым годом за всю историю наблюдений. Отсюда – и рост потребления энергии для охлаждения, и снижение выработки электроэнергии на ГЭС. По оценкам МЭА, температурные эффекты внесли свой вклад примерно в 20% в увеличение спроса на электроэнергию и природный газ и привели к общему росту спроса на уголь. В 2024 г. погодные явления составили также около половины роста энергетически обусловленной эмиссии СО2 [6].

Анализ спроса на нефть и другие жидкие углеводороды и развития нефтяного рынка

Как справедливо отмечают эксперты агентства «Прайм», мировой рынок нефти в 2024 г. был в напряжении, едва удерживаясь между ожиданиями от ближневосточного конфликта и действий ОПЕК+. На него влияли не только события, но и ожидания, часть которых «разгонялись» с вполне понятными спекулятивными целями. Ключевыми фундаментальными событиями, определявшие цены на нефть в течение года, являлись низкие по сравнению с прогнозами темпы роста спроса на нефть в Китае и балансирующие решения ОПЕК+. Главными ожиданиями – обострение ближневосточного конфликта и резкие предвыборные заявления в США, влияние которых явно преувеличивалось [9]. В результате рост мирового спроса на нефть в 2024 г. заметно замедлился и составил всего 0,8% по сравнению с ростом на 1,9% в 2023 г.

При этом спрос на нефть в странах с развитой экономикой в 2024 г. в основном не изменился (снижение составило всего 0,1% по сравнению с предыдущим годом), а в странах с формирующимся рынком и развивающихся странах вырос всего на 1%.

Доля нефти в общем спросе на энергоносители впервые упала ниже 30%, спустя 50 лет после пика в 46%. Тем не менее, тенденции различаются в зависимости от сектора и региона (рис. 6).

Так, спрос на нефть со стороны мирового автомобильного транспорта немного снизился, что было обусловлено снижением его в Китае (–1,8%) и странах с развитой экономикой (–0,3%). Спрос на нефть со стороны авиации и нефтехимии вырос.

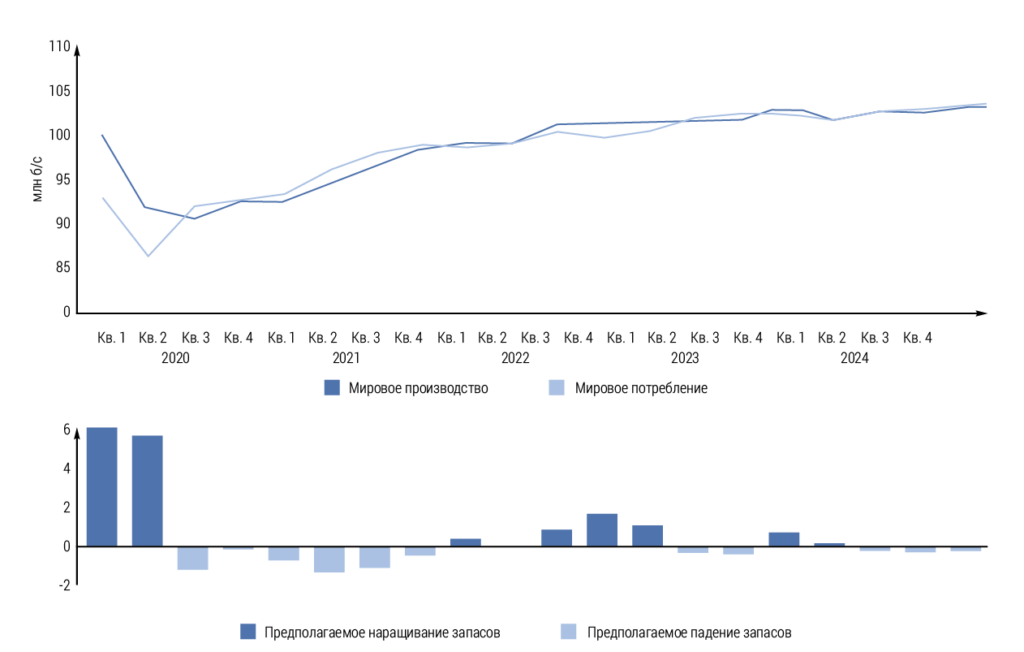

В целом же, как отмечает МЭА, в 2024 г. общее предложение нефти соответствовало мировому спросу на неё на уровне 102,9 млн б/с [10]. К аналогичному выводу пришли и эксперты EIA США, хотя и на несколько более низком уровне (рис. 7), тогда как специалисты Секретариата ОПЕК отмечают некоторый дефицит предлагаемого сырья (таблица 2).

Источник: по данным U. S. Energy Information Administration, STEO УЭИ США, IEA OMR МЭА и OPEC MOMR за соответствующие периоды времени

Если рассматривать отдельно нефть, другие жидкости и продукты нефтепереработки, то можно увидеть более сложную картину. Так, в 2024 г. на рынках нефти наблюдался дефицит предложения, поскольку добыча нефти и конденсата снизилась на 120 тыс. б/с по сравнению с аналогичным периодом прошлого года. В то же время добыча ШФЛУ и производство биотоплива увеличилась на 570 и 200 тыс. б/с, соответственно [10]. В целом же МЭА констатирует, что по итогам 2024 г. произошло резкое замедление спроса на нефть по сравнению с высокими темпами 2023 г., когда оживление китайского рынка подтолкнуло глобальный спрос до 2,1 млн б/с [12].

По оценкам EIA США, среднегодовое потребление жидкого топлива в мире в 2024 г. увеличилось всего на 0,9 млн б/с против 2,4 млн б/с в 2023 г. При этом EIA США считает, что в 2024 г. рост мирового потребления нефти не достигает допандемийного тренда (рис. 8).Основная причина подобного снижения – минимальный рост спроса на нефть со стороны стран-членов ОЭСР.

Оценки спроса на жидкие виды топлива в 2024 г., сделанные в январе 2025 г. МЭА, Секретариатом ОПЕК и EIA США, приведены в табл. 3, а их прогнозы, сделанные теми же организациями и опубликованные в январе 2024 г., – на рис. 9.

жидкого топлива, млн б/с

Нефтяные рынки долгое время полагались на кажущийся бесконечным рост спроса в Китае. Более того, как считают эксперты МЭА, Китай был краеугольным камнем роста мирового спроса на нефть во всём столетии. Динамичная производственная деятельность, огромные инвестиции в инфраструктуру и растущее благосостояние населения численностью в 1,5 млрд человек привели к ощущениям, что предела неумолимого роста потребления нефти в этой стране не будет. За последнее десятилетие ежегодный прирост спроса на нефть в Китае в среднем превышал 600 тыс. б/с, что составляет более 60% от общего среднемирового прироста [16].

Однако данные 2024 г. показывают, что за этот год ситуация изменилась. Так, эксперты Energy Tracker Asia считают, что Китай вступает в эпоху структурного ослабления спроса на нефть в рамках своих целей по декарбонизации и стратегии по продвижению электрификации транспорта. Причём, постепенный отход страны от топлива на основе нефти и производство электромобилей по конкурентоспособным ценам могут вдохновить страны Юго-Восточной Азии пойти по тому же пути, улучшая свою энергетическую безопасность и прогресс в декарбонизации [17].

По мнению экспертов МЭА, причиной снижения спроса на топливо на основе нефти является продолжение значительной трансформация китайской экономики и транспортного сектора, в частности [18]. Так, общее потребление сырой нефти в Китае в 2024 г. снизилось на 1,2%, а потребление основных нефтепродуктов в 2024 г. было на 2,5% ниже уровня 2021 г. Примечательно также, что эти цифры лишь немного выше, чем в 2019 г. [17].

Замедление роста спроса на нефть в 2024 г. привело к уменьшению и импорта сырой нефти по сравнению с рекордным уровнем, установленным в 2023 г.

Китай, крупнейший в мире импортёр сырой нефти, в 2024 г. получил её в объёме 11,1 млн б/с против 11,3 млн б/с в 2023 г. Несмотря на то, что общий объём импорта сократился примерно на 2%, импорт из одних стран вырос, а из других снизился [19].

Следует подчеркнуть, что все эти изменения обусловлены государственной политикой Китая, которая всё больше отдает приоритет энергетической безопасности и борьбе с загрязнением окружающей среды, а также направлена на переход экономики от промышленного производства к модели, основанной на услугах.

Анализ добычи нефти и производства других жидких углеводородов

Ещё в начале 2024 г. МЭА прогнозировало, что мировые поставки нефти в течение года вырастут на 1,5 млн б/с до нового максимума в 103,5 млн б/с, чему будет способствовать рекордная добыча в США, Бразилии, Гайане и Канаде. В целом же, добыча в странах, не входящих в ОПЕК+, будет доминировать в 2024 г., составляя около 1,5 млн б/с. Напротив, поставки стран ОПЕК+ останутся в целом стабильными по сравнению с 2023 г., при условии, что дополнительные добровольные сокращения, которые начались в январе 2024 г., будут постепенно сворачиваться уже во втором квартале [20].

В действительности же, мировое производство нефти и других жидких углеводородов в 2024 г. составило, по оценкам Секретариата ОПЕК, EIA США и МЭА, от 102,4 до 102,9 млн б/с, увеличившись за год, соответственно, на 0,4, 0,95 и 0,6 млн б/с (таблица 3). Прирост был обеспечен за счёт стран, не входящих в ОПЕК+, прежде всего США, Канады и Гайаны.

* Различия между базовыми показателями МЭА и ОПЕК по Ближнему Востоку связаны с источниками данных. Источниками данных Секретариата ОПЕК являются национальные источники, а также прямая связь со странами – членами ОПЕК.

В течение 2024 г. рынок оставался достаточно волатильным, периоды дефицита сменялись периодами профицита. Однако в среднем по году, несмотря на тенденцию к замедлению мирового спроса на нефть, на рынке преимущественно сохранялся дефицит, который, по оценкам EIA США, в среднем составил 0,2 млн б/с (таблица 4).

Ключевым фактором дефицита стал неоднократный перенос сокращения добровольных ограничений на добычу нефти странами ОПЕК+ . Кроме того, по данным американского EIA, в этом же направлении действовало и фактическое снижение добычи нефти странами альянса [21].

Так, в первом квартале 2024 г. восемь стран ОПЕК+, в том числе Россия и Саудовская Аравия, добровольно согласились снизить производство нефти на 2,2 млн б/с. [20]. Изначально страны планировали начать постепенно восстанавливать добычу с октября 2024 г., но из-за снижения мировых цен на нефть они перенесли начало смягчения ограничений на декабрь 2024 г. В декабре 2024 г. страны ОПЕК+ в очередной раз перенесли сокращение добровольных ограничений на добычу нефти. Теперь постепенное увеличение предложения ожидается со II кв. 2025 г.

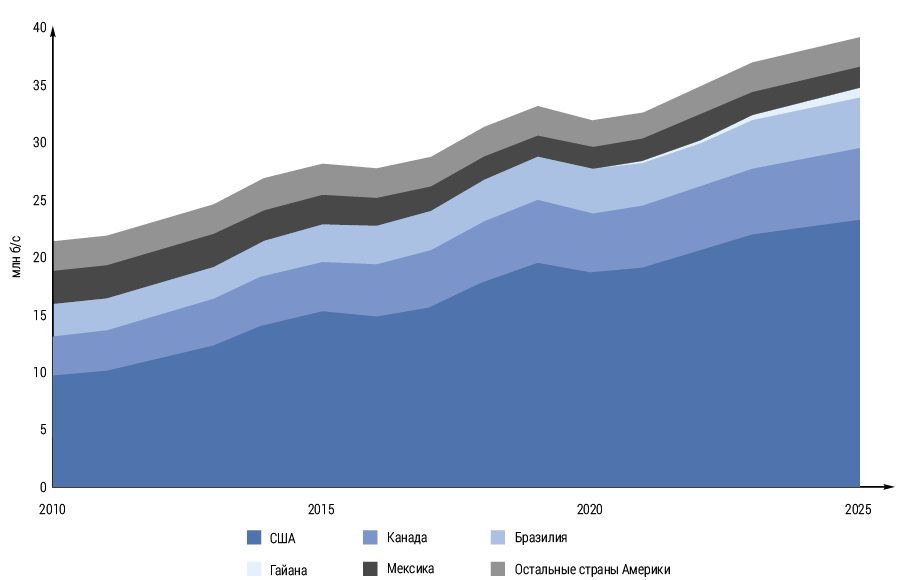

По оценкам EIA США, мировая добыча жидких углеводородов вне ОПЕК+ выросла в 2024 г. на 1,8 млн б/с. Движущей силой этого роста является увеличение добычи сырой нефти в четырех странах Северной и Южной Америки – США, Гайане, Канаде и Бразилии, причём большая часть этого роста приходится на США (рис. 10).

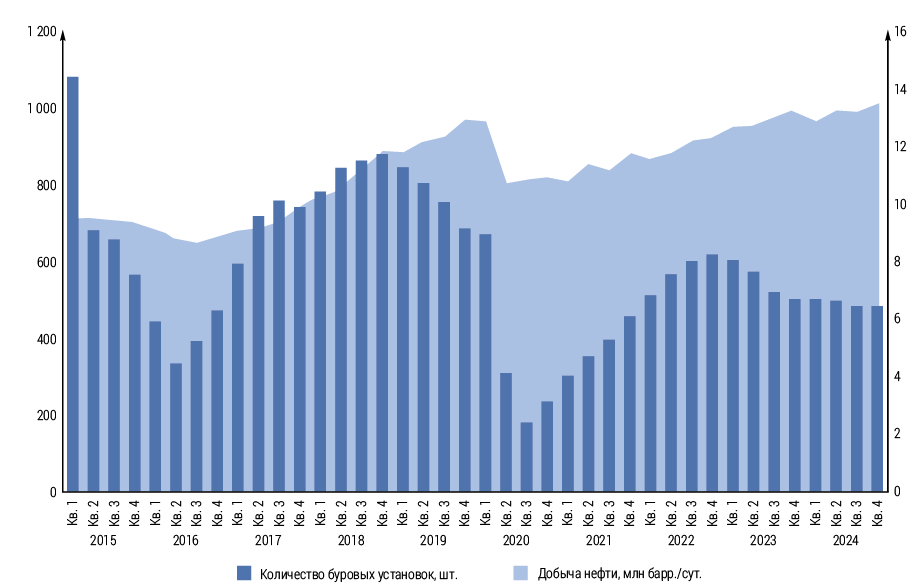

США в 2024 г. продолжали добывать больше нефти и других жидких углеводородов, чем любая другая страна мира. Добыча только сырой нефти в США увеличилась в 2024 г. до 13,2 млн б/с, отчасти благодаря повышению эффективности при меньшем количестве буровых установок (рис. 11). Однако вероятность новых рекордов добычи незначительна – инвесторы, уставшие от многолетних буровых спадов, вызванных долговой нагрузкой, хотят, чтобы компании отдавали приоритет прибыли, а не росту .

В течение последних семи лет подряд США добывали больше сырой нефти, чем любая другая страна в любое время. Как уже было отмечено выше, добыча сырой нефти в США, включая конденсат, в 2024 г. в среднем составила 13,2 млн б/с, побив предыдущий рекорд США и мира в 12,9 млн б/с, установленный в 2023 г. (рис. 12).

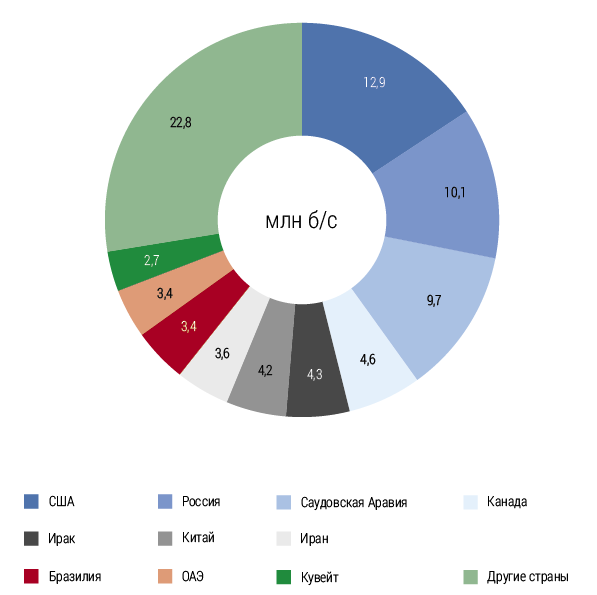

В 2023 г. на долю США, России и Саудовской Аравии приходилось 40% (32,8 млн б/с) всей мировой добычи нефти. С 1971 г. эти три страны произвели больше нефти, чем любое другое государство мира, хотя за последние пять десятилетий первое место среди них менялось. Для сравнения, следующие три крупнейшие страны-производители – Канада, Ирак и Китай – в совокупности в том же 2023 г. произвели 13,1 млн б/с, что лишь немного больше, чем было её произведено только в США (рис. 13).

В 2017 г. Россия занимала первое место в мире по добыче сырой нефти, но с тех пор рост добычи в нашей стране отстаёт от роста добычи в США. Среднегодовое производство нефти в России достигло пика в 2019 г., и составило 10,8 млн б/с, но эта величина была на 1,4 млн б/с меньше, чем в США .

В 2022 г. Россия вошла в число стран ОПЕК+, объявивших о сокращении добычи в ноябре 2022 г., а в феврале 2023 г. она дополнительно объявила о добровольном снижении добычи ещё на 500 тыс. б/с.

По мнению Правительства РФ, сделка ОПЕК+ положительно сказывается на доходах России. За счёт роста цен на российскую нефть доля нефтегазовых доходов в федеральном бюджете страны в 2024 г., по данным заместителя председателя Правительства РФ А. Новака, составила порядка 30%. По его же оценке, добыча нефти в России по итогам 2024 г. снизилась на 2,6% – до 516 млн т [27].

Несмотря на то, что официально это были добровольные сокращения, которые привели к снижению добычи в России, EIA США считает, что основной причиной сокращений стали санкции и добровольные решения компаний в ответ на начало военных действий на Украине. Однако фактическое сокращение добычи оказалось меньше, чем ожидалось, и, по оценкам EIA, производство нефти в России в 2023 г. снизилось всего на 200 тыс. б/с, до 10,1млн б/с [26].

На прогнозирование и оценки добычи нефти в нашей стране существенное влияние оказывали и ожидания результатов экономических санкций, введённых против России «странами Запада». Кроме того, в этом же направлении действовали и ожидания от ограничения («потолка») цен на нефть, которые страны «Большой семерки» (G7) и ЕС стали вводить с 2022 г. В течение всего 2024 г. страны G7 постоянно возвращались к идее ужесточения ограничений цен на российскую нефть. При этом, по сведениям агентства Bloomberg, изучаемые ими варианты варьировались от полного запрета до снижения потолка цены до 40 долларов за баррель [28].

Среднегодовое производство нефти в Саудовской Аравии достигло пика в 2022 г. на уровне 10,6 млн б/с, что было на 1,3 млн б/с меньше, чем в США. В 2023 г. добыча сырой нефти снизилась примерно на 900 тыс. б/с, до 9,7 млн б/с в результате действий как ограничений добычи, принятых странами ОПЕК+, так и добровольных ограничений добычи Саудовской Аравии, принятых ею в целях компенсации более слабого, чем ожидалось, роста спроса на жидкое топливо в мире.

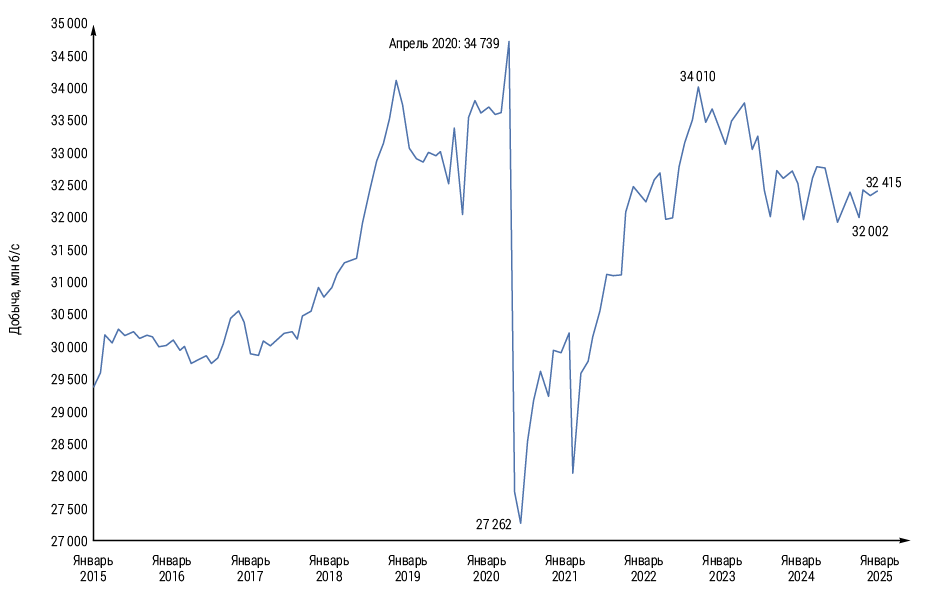

Динамика помесячной добычи «большой нефтяной тройкой» (США, Россия и Саудовская Аравия) нефти, включая конденсат, в период с января 2015 г. по январь 2025 г. показана на рис. 14.

Исторический пик добычи нефти «Большой тройкой» пришёлся на апрель 2020 г. и составил 34,739 млн б/с. Этот пик был связан с большим увеличением добычи в Саудовской Аравии. После пандемии COVID‑19 добыча достигла пика в 34,010 млн б/с в сентябре 2022 г. Снижение добычи с тех пор в первую очередь связано с сокращениями в Саудовской Аравии и России. Добыча нефти «Большой тройкой» в декабре 2024 г. увеличилась на 55 тыс. б/с и составила 32,415 млн б/с, что на 1,595 млн б/с ниже пост-пандемического максимума сентября 2022 г. [29].

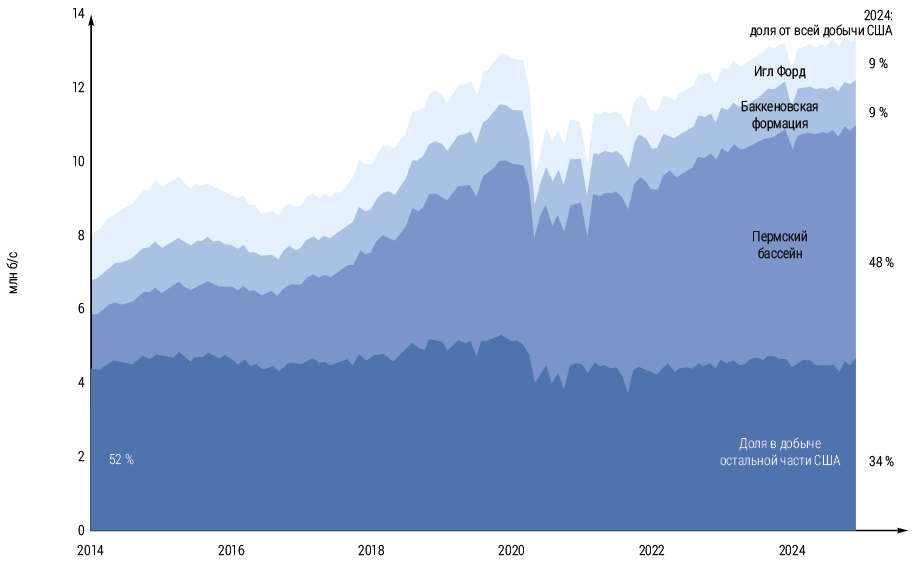

Однако вернёмся к США. Основным регионом добычи нефти в этой стране в последние годы стал Пермский бассейн, расположенный в штатах Техас и Нью-Мексико. Именно этот регион обеспечил в 2024 г. почти весь прирост добычи нефти в США, произведя её порядка 6,3 млн б/с, то есть 48% от общего объёма добычи сырой нефти в Соединенных штатах (рис. 15).

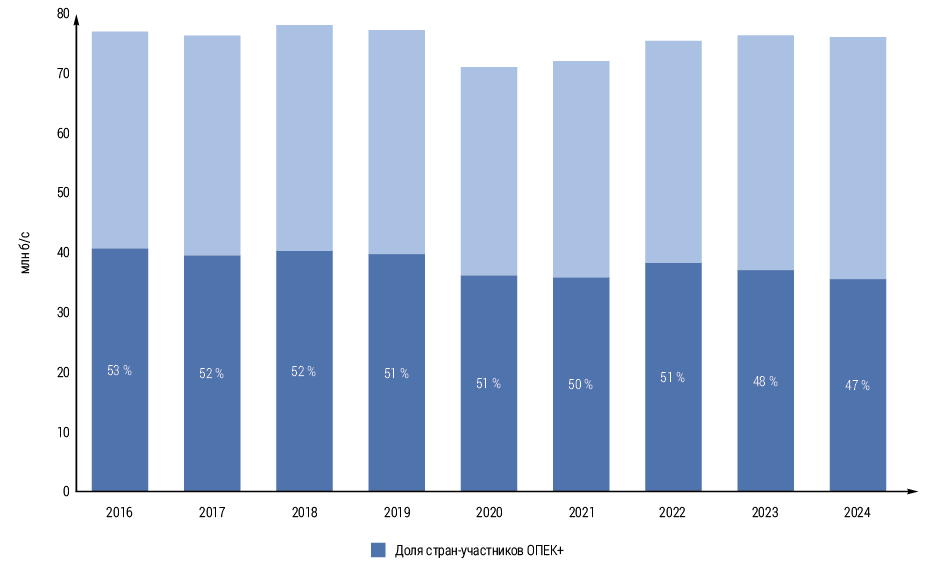

Что же касается стран ОПЕК и ОПЕК+, то производство нефти в них, по оценкам EIA США, в 2024 г. вновь сократилась, составив 47% (35,7 млн б/с) всей мировой добычи сырой нефти (рис. 16).

Однако МЭА считает, что в результате сочетания сдерживающих факторов со стороны производителей, внепланового технического обслуживания и политической дестабилизации, среднесуточная добыча альянса ОПЕК+ в 2024 г. снизилась только на 0,1 млн б/с. от уровня 2023 г., до 41,5 млн б/с [32]. При этом избыточные мощности ОПЕК по добыче сырой нефти в 2024 г. составили 4,6 млн б/с, что на 103% (2,3 млн б/с) больше, чем в 2019 г. [24].

Крупнейшим производителем нефти в ОПЕК является Саудовская Аравия, на долю которой приходится около трети от общего объёма поставок группы. В 2024 г. Саудовская Аравия добывала 9 млн б/с, что на 13% (1,4 млн б/с) меньше по сравнению с 2022 г. – до того, как ОПЕК+ объявила о продлении дополнительных добровольных сокращений.

Среди членов ОПЕК+ крупнейшим производителем сырой нефти в 2024 г., была Россия, добывающая в среднем 9,2 млн б/с. После России и Саудовской Аравии крупнейшими производителями по объёму стали Ирак (4,4 млн б/с), Объединенные Арабские Эмираты (2,9 млн б/с) и Кувейт (2,5 млн б/с).

Анализ прогнозов и оценок инвестиций в развитие нефтяной отрасли и цен на нефть

Прогнозирование текущих и перспективных цен на нефть и другие энергоносители является одним из наиболее востребованных видов деятельности. Им занимаются как собственно аналитические и прогностические центры, так и многочисленные банки и товарно-сырьевые биржи, компании и инвесторы, рыночные аналитики и независимые эксперты.

Цены на сырую нефть считаются индикатором мировой экономики, но, в свою очередь, они чрезвычайно волатильны, реагируют на различные геополитические и экономические события. Это геологические условия разрабатываемых месторождений, технологические изменения в их освоении, инновации и альтернативные источники энергии; текущие изменения спроса и предложения и ожидания будущего спроса и предложения; экономический рост, структурные изменения в экономике и экономические санкции; геополитическая нестабильность и политическая обстановка в ключевых нефтедобывающих регионах; природные катаклизмы; регулирование со стороны государства и биржевые спекуляции; и многие другие.

Важным фактором, влияющим на цены на нефть, является политика ведущих её производителей, прежде всего стран ОПЕК+ и США.

Правительства и компании пытаются предсказать, в каком направлении будут двигаться цены на нефть, но прогнозирование – наука неточная, поэтому те, кто им занимается, пересматривают свои прогнозы и оценки практически постоянно.

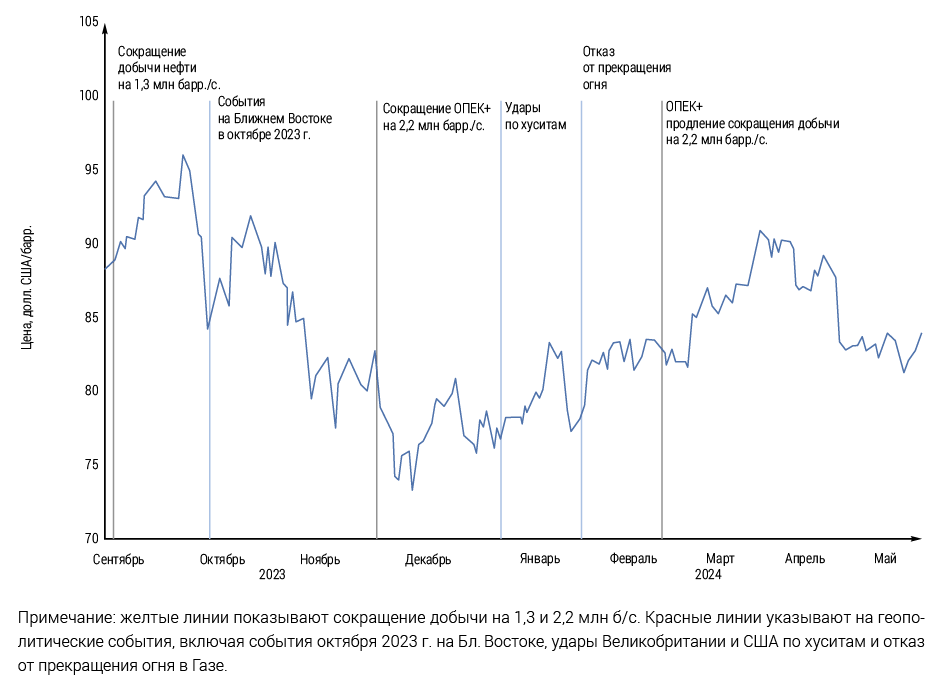

В предыдущих разделах уже отмечалось, что в 2024 г.:

наблюдалось дальнейшее замедление темпов роста мировой экономики и мировых цен на энергоносители, причём цены на нефть имели тенденцию к снижению после максимумов 2022 г.;

мировой рынок нефти в 2024 г. был в напряжении, едва удерживаясь между ожиданиями от ближневосточного конфликта и действий ОПЕК+;

на нефтяной рынок и цены на нефть влияли не только события, но и ожидания, часть которых «разгонялись» с вполне понятными спекулятивными целями.

Ключевыми фундаментальными событиями, определявшие цены на нефть в течение года, являлись низкие, по сравнению с прогнозами, темпы роста спроса на нефть в Китае; балансирующие решения ОПЕК+ принимать меры, которые позволят стабилизировать нефтяной рынок; наращивание поставок со стороны США и других стран, не входящих в ОПЕК+ и начавшийся цикл снижения ставки ФРС, который может увеличить экономическую активность в США и мировой спрос на нефть.

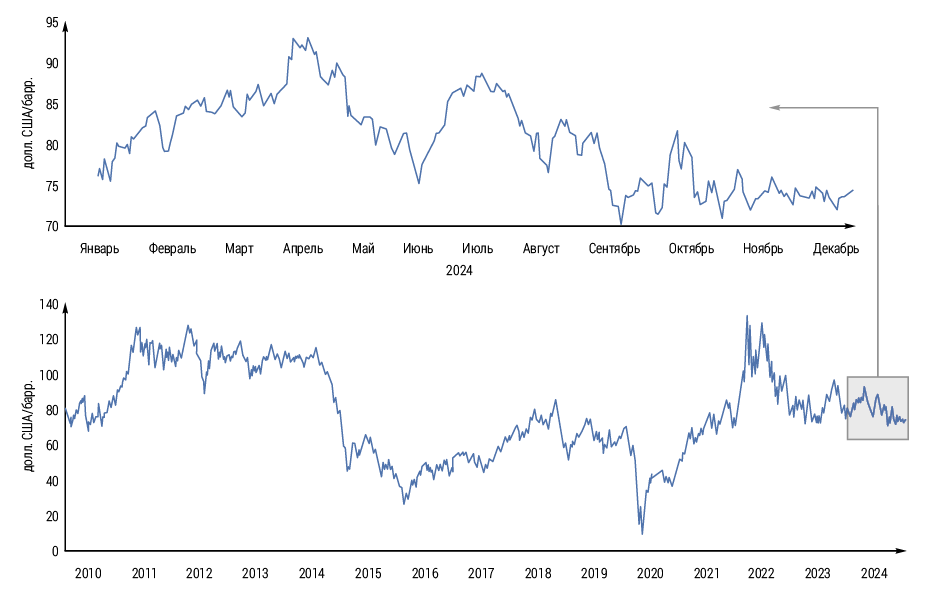

Но в целом в 2024 г. мировой рынок нефти был относительно сбалансированным, общее предложение нефти соответствовало мировому спросу на неё. В результате, по данным EIA, средняя цена на нефть марки Brent по итогам 2024 г. составила 80,5 долл. США/барр. и упала примерно на 2,4% относительно уровня 2023 г. (82,5 долл. США/барр.).

Динамика цен на нефть с осени 2023 г. по первое полугодие 2024 г. и ключевые события, которые её обусловили, показаны на рис. 17, а общая динамика цен на нефть марки Brent за 2010–2024 гг. – на рис. 18.

Заключение

В заключение несколько слов хотелось бы сказать об инвестициях в развитие нефтяной промышленности. Как известно, реализация концепции энергоперехода, высшим приоритетом и целью которого является декарбонизация энергетики, подразумевает резкое сокращение эмиссии СО2 и стабилизацию глобальных выбросов парниковых газов. Апологеты энергоперехода основным способом достижения этой главной цели провозгласили отказ от потребления ископаемых энергоресурсов – угля, нефти и природного газа. Эту позицию активно поддержало и МЭА, которое в последние годы настаивало на достижении идеологически обусловленных целей по снижению выбросов СО2 до нулевого уровня, целей, которые зачастую сопровождались методами или сроками, не учитывающими тех реальных сложностей и проблем, которые существуют на этом пути. Некогда провозгласившее природный газ мостом к низкоуглеродному будущему, МЭА в мае 2021 г. сделало нашумевшее заявление, что инвестиции в разведку новых месторождений должны прекратиться, если мир хочет достичь нулевых выбросов к 2050 г.

В том же 2021 г. МЭА опубликовало доклад «Чистый ноль к 2050 г. – дорожная карта для глобального энергетического сектора», что, по словам Генерального секретаря ОПЕК Хайтама Аль Гайса, создало дополнительную неопределенность для правительств, бизнеса и инвесторов. Однако многие политики поддерживали нереалистичные сроки достижения нулевого уровня выбросов или мало учитывали энергетическую безопасность, доступность или осуществимость такого подхода, но он по-прежнему считался ими единственным путём в будущее. Например, в апреле 2023 г. исполнительный директор МЭА Фатих Бироль заявил в интервью Deutsche Welle, что его сценарий чистого нуля теперь используется как «Библия энергетического мира, финансового мира и многих, но не всех, правительств» [33].

Подобная ситуация с инвестициями стала меняться лишь после энергетического кризиса 2021–2022 гг. Как мы уже писали, в результате кризиса все сразу вспомнили и про газ, и про нефть, и даже про уголь. В связи с этим министр энергетики и инфраструктуры ОАЭ Сухейль аль-Мазруи, выступая на Международном энергетическом форуме в Дубае, едко заметил: «Участники климатической конференции СОР‑26, которая прошла в ноябре прошлого года, не хотели видеть производителей ископаемых видов топлив – нефти и газа, но теперь хотят, чтобы те наращивали производство». И добавил: «Вчера инвесторам говорили, что нефть и газ не нужны, а сегодня – придите и спасите нас» [34].

И уже 10 марта 2025 г. исполнительный директор МЭА Фатих Бироль сообщил на CERAWeek: «Я хочу прояснить… Возникнут потребности в инвестициях, особенно для решения проблемы упадка существующих месторождений. Существует потребность в инвестициях в добычу нефти и газа – и точка» [35].

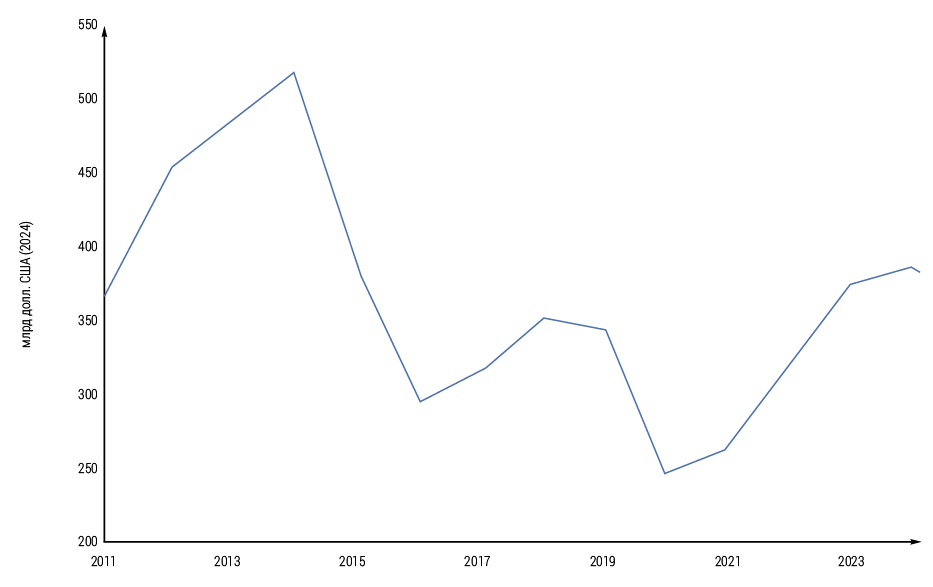

Соответственно, начиная с 2022 г. инвестиции в развитие нефтяной отрасли вновь начали расти (рис. 19), и в 2024 г. сохранилась тенденция значительных, по меркам 2020‑х гг., инвестиций в её развитие.