Марсель САЛИХОВ

Президент и главный директор по экономическому направлению Фонда «Институт энергетики и финансов», к. э. н.

e-mail: m_salihov@fief.ru

Виктор КУРИЛОВ

Заведующий сектором «Моделирование» экономического департамента Фонда

«Институт энергетики и финансов»

e-mail: v_kurilov@fief.ru

Abstract. The article analyzes the consequences of the declared energy policy of the new US President Joe Biden for the oil shale industry. Despite the advancement of the Green Agenda, the policy of the new administration is unlikely to lead to a significant deterioration in the position of US shale producers on the horizon until 2030. The negative effects will be stronger in 2030–2050, but in the face of falling global oil demand, shale production will be in demand due to its flexibility and short investment cycle.

Keywords: oil market, shale oil, energy policy, elections.

По предварительным данным, победу на выборах президента одержал Джо Байден, что рассматривается как негативный сценарий для нефтегазовой отрасли США. В сфере энергетической политики предвыборные программы Джо Байдена и Дональда Трампа были противоположными. Трамп, как и в период своего президентства, делал ставку на поддержку традиционных отраслей промышленности – сталелитейной, угольной и нефтегазовой. В то же время команда Байдена пообещала кардинально изменить политику в пользу возврата к Парижскому соглашению по климату и достижения целей «зеленой повестки». Образ Байдена в медиапространстве ассоциируется с неизбежным снижением роли углеводородов в энергетическом балансе США.

Победа Байдена отражает тренд, набирающий силу в развитых странах и по всему миру: новые поколения людей в большей степени обеспокоены проблемой изменения климата. По результатам опросов PEW Research, в США из молодых поколений (родившихся после 1981 г.) 51 % респондентов считают, что «глобальное потепление представляет серьезную угрозу в течение их жизни», в то время как среди людей старшего поколения (родившихся до 1964 г.) так считают лишь 29 % респондентов. Можно ожидать, что с течением времени тема борьбы с изменением климата будет усиливаться в политическом поле: политики будут пытаться предложить программный ответ на запрос новых поколений.

Однако при детальном рассмотрении заявленные шаги Байдена во внутренней и внешней политике несут различные – не только негативные, но и позитивные – эффекты для сланцевой индустрии и нефтегазовой отрасли США в целом.

Источник: sepavone / Depositphotos.com

Последствия победы

Байдена на выборах 2020 г. для сланцевой индустрии

Значительное влияние политика администрации Байдена окажет на рынок нефти. Позитивные факторы для сланцевых производителей с большой вероятностью будут реализованы уже в краткосрочной перспективе:

новый пакет помощи экономике США в условиях пандемии COVID‑19;

снижение напряженности в «торговой войне» с Китаем;

потенциальное введение новых санкций против России и Саудовской Аравии.

По оценкам Rystad Energy, новый пакет помощи экономике США на 1 трлн долл. может вызвать увеличение спроса на 0,4 млн барр./сут. уже в 2021 г. Изменение направления внешней политики США в сторону глобализации постепенно приведет к увеличению мирового ВВП на 1–2 % к 2025 году, мировой спрос на нефть увеличится на 0,5 млн барр./сут. в среднем обеспечит прирост спроса на 100 тыс. барр./сут. в год в 2021–2025 годах.

Ожидается ухудшение отношений США с Россией, так как представители демократической партии давно намеревались ввести санкции из-за вмешательства в выборы США, с Саудовской Аравией – из-за убийства журналиста Джамаля Хакаджи и других нарушений прав человека. Трудно оценить, какие количественные эффекты это произведет на рынке нефти. Но стоит ожидать усиления партнерских отношений России и Саудовской Аравии в рамках ОПЕК+. Ограничительная политика ОПЕК+ вкупе с сокращением инвестиций на рынке нефти по мере восстановления спроса после кризиса COVID‑19, как ожидается, приведет к сокращению коммерческих запасов нефти. По текущим прогнозам, в 2022–2023 годах возможен даже всплеск цен на нефть до 70 долларов за баррель и выше.

Негативный эффект от заявленных решений новой администрации для сланцевой индустрии США складывается из следующих факторов:

отмена ограничений на экспорт нефти из Ирана и Венесуэлы;

ужесточение экологических ограничений на добычу нефти и газа и на строительство транспортной инфраструктуры в нефтегазовой сфере в США;

отмена выдачи разрешений на добычу нефти и газа на землях и в акваториях, находящихся в ведении федеральных властей США;

программа развития электромобилей и ВИЭ в США – субсидирование производства и продаж за счет повышения налогов.

Реализация негативных эффектов скорее будет растянутым во времени.

Байден обещает изменить подход администрации Трампа к отношениям США с Венесуэлой и Ираном и отменить ограничения на экспорт нефти против этих стран. Это может привести к возвращению на рынок предложения в размере 2,4–2,9 млн барр./сут. к 2025 году. Однако вряд ли эти меры будут быстро реализованы. Можно ожидать, что переговоры с Ираном начнутся не раньше выборов президента страны, намеченных на июнь 2021 года. До введения санкций в мае 2018 года добыча в Иране составляла 4,5 млн барр./сут., а сейчас снизилась до 2,5 млн барр./сут. Известно, что иранские производители проделали большую работу, чтобы иметь возможность запустить остановленные месторождения в производство в будущем. К концу 2022 года можно ожидать роста добычи в Иране на 1,2 млн барр./сут. до 3,7 млн барр./сут. В Венесуэле же спад добычи начался задолго до санкций, введенных Трампом в отношении национальной компании PDVSA. Добыча в Венесуэле сократилась уже до 320 тыс. барр./сут. в октябре 2020 года, в базовом сценарии можно ожидать медленного роста добычи до 700 тыс. барр./сут. к 2025 году.

Источник: gifteclipse.com

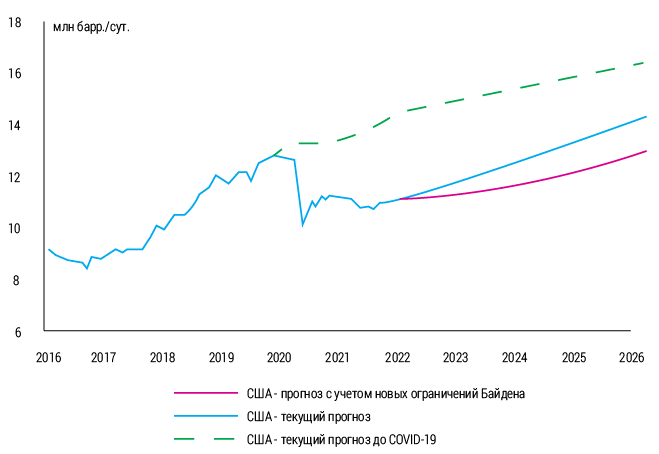

Отсутствие контроля над верхней палатой конгресса со стороны демократической партии скорее не позволит Байдену ввести жесткие экологические ограничения на добычу нефти и газа. Реалистичным сценарием ограничительных мер может стать запрет на выдачу лицензий на бурение и добычу на землях и в акваториях, находящихся в ведении федеральных властей США. По оценкам WoodMackenzie, введение запрета окажет понижающий эффект на добычу нефти в США в размере 1,3 млн барр./сут. к 2025 г. Также власти могут препятствовать строительству нефтепроводов и газопроводов на территории федеральных земель, примером таких ограничений является затянувшееся на годы согласование нефтепровода Keystone XL. Однако в текущих условиях понижения уровня и прогнозов по добыче в США, нехватка нефтепроводов ограничит, прежде всего, импорт тяжелой канадской нефти в США.

Более того, новая администрация президента США может и не дойти до жестких ограничений по отношению к собственной сланцевой индустрии за отведенные четыре года, если пойдет на ухудшение отношений с Россией и Саудовской Аравией. Сланцевая индустрия тяжело переживает текущий кризис, что ограничивает возможности властей по ужесточению регулирования в ближайшие годы. В 2022–2023 годы же ожидается рост цен на нефть до 60–70 долларов за баррель в результате восстановления мирового спроса из-за преодоления пандемии. В этот период жесткие шаги в виде запрета гидроразрыва пласта или отмены выдачи новых лицензий на бурение и добычу в США также выглядят маловероятными из-за риска дополнительного повышательного давления на нефтяные котировки.

Ключевую роль в «зеленой повестке» команды Байдена играет программа по развитию сектора электромобилей и ВИЭ стоимостью 2 трлн долларов с целью достижения «углеродной нейтральности» в энергетическом секторе США к 2035 году. За счет повышения налогов на прибыль государство будет субсидировать производство и продажи электромобилей. Второй компонентой программы станет изменение регулирования (в том числе, федеральной комиссии по энергетике FERC) в пользу стимулирования ВИЭ и электромобилей. Однако значительного эффекта на спрос на нефть и газ от программы стоит ожидать не в ближайшей перспективе, а после 2030 года. По оценкам Wood Mackenzie, в результате реализации программы количество электромобилей в автопарке США к 2030 году окажется на 60 % больше, чем в сценарии без государственного стимулирования. Но и в этом «высоком» сценарии парк электромобилей оценивается на уровне 4 млн единиц, что составит лишь 1,5 % от общего автопарка США в 2030 г.

Даже в условиях реализации «зеленой» программы Байдена сложно ожидать, что сланцевая отрасль США окажется на грани банкротства на горизонте до 2030 года. Во-первых, на рынке нефти недоинвестирование в добычу в 2020–2022 гг. будет ограничивать предложение во второй половине 2020‑х годов, поэтому цены на нефть даже в безуглеродных сценариях будут на уровне 50 долларов за баррель и выше. Во-вторых, сланцевая индустрия США обладает высокой гибкостью и коротким инвестиционным циклом. В 2025–2030 годах можно ожидать, что гибкие производители США и Ближнего Востока будут заполнять потенциальные разрывы между спросом. Гибкость производственных процессов, вероятно, обеспечит жизнеспособность сланцевой индустрии и в более длительной перспективе. В период ожидаемого в 2030–2050 годах снижения мирового спроса на нефть инвестиции в традиционную добычу с длительным сроком окупаемости станут крайне рискованными, поэтому гибкие сланцевые проекты могут быть по-прежнему востребованы для покрытия спроса.

Источник: ИЭФ по данным Минэнерго США (EIA)

и оценкам Wood Mackenzie

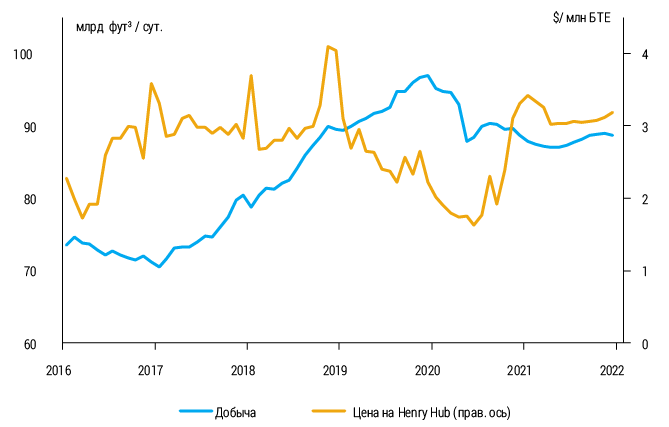

В то время, как в секторе автотранспорта значимых изменений можно ожидать не раньше второй половины 2020‑х годов, то значительным прорывом в достижении целей «зеленой повестки» в США в 2020–2024 гг. может стать (1) замещение угля в структуре энергобаланса за счет сланцевого газа (2) при одновременном увеличении утилизации объемов сжигаемого сейчас попутного нефтяного газа на сланцевых плеях. По прогнозам Минэнерго США, новая администрация вопреки своей «зеленой повестке» может столкнуться с увеличением потребления угля в 2021 г. Рост потребления угля прогнозируется в ответ на увеличение цен на газ из-за межтопливной конкуренции. В свою очередь рост внутренних цен на природный газ в США происходит в результате сокращения предложения, связанного с кризисом в сланцевой отрасли и спадом добычи сланцевой нефти.

Источник: ИЭФ по данным и прогнозам Минэнерго США (EIA)

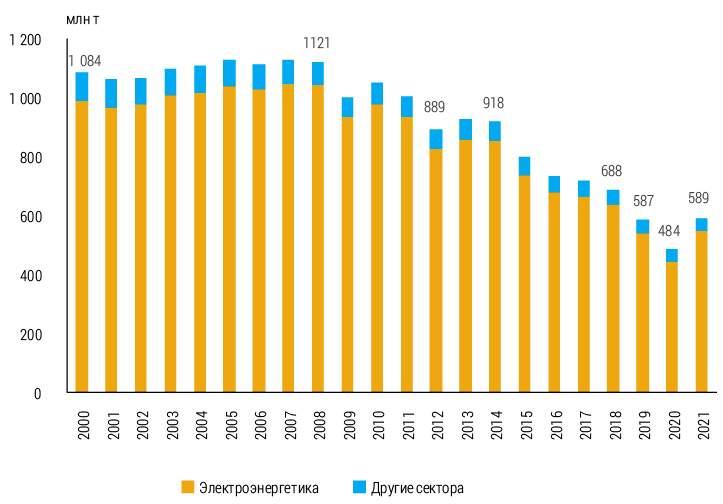

Администрация может усилить давление на угольную отрасль за счет экологических ограничений. Дополнительным фактором в пользу проведения такой политики является потенциальный рост предложения сланцевого газа в результате запуска новых газопроводов в Техасе и Северной Дакоте. Новые газопроводы позволят утилизировать попутный нефтяной газ на сланцевых бассейнах вместо сжигания.

Источник: ИЭФ по данным и прогнозам Минэнерго США (EIA)

Негативный эффект на производство сланцевого газа в США политика Байдена окажет в долгосрочном плане, в 2030–2050 годах. В частности, большие стимулы при новой администрации может получить оффшорная ветроэнергетика. При президентстве Трампа проекты в ветроэнергетике сталкивались с регуляторными ограничениями, в частности, был наложен запрет на строительство ветровых электростанций на атлантическом побережье от Флориды до Вирджинии.

Заключение

Несмотря на продвижение «зеленой повестки» со стороны Джо Байдена, основные эффекты его политики окажут влияние на сланцевых производителей в долгосрочной перспективе. До 2030 года эффект новой энергетической политики США на сланцевую индустрию будет нейтральным или умеренно-негативным. В том числе, можно ожидать продвижения сланцевого газа как источника энергии взамен угля в энергобалансе США. При этом развитие электромобилей и ВИЭ вряд ли приведет к быстрому ухудшению положения сланцевых производителей, так как сланцевая добыча как гибкий источник поставок будет востребована даже при снижающемся спросе на нефть в 2030–2050 годах.