Денис ДЕРЮШКИН

Руководитель дирекции Экспертно-аналитического центра ТЭК РЭА Минэнерго России

Тамара ХАЗОВА

Эксперт Экспертно-аналитического центра ТЭК РЭА Минэнерго России, к. э. н.

Анастас Гатунок

Руководитель направления «Нефтехимия» Экспертно-аналитического центра ТЭК РЭА Минэнерго России

Аннотация. Статья посвящена проблемам и перспективам развития нефтегазохимии в России. В ней анализируется опыт разных стран и отмечается отставание российской отрасли от мирового уровня развития химической промышленности. Авторы предлагают меры по активизации проектов в рамках государственно-частного партнерства в нефтехимической сфере.

Ключевые слова: нефтехимия, производство полимеров, полиэтилен, поливинилхлорид.

Abstract. The article is devoted to the problems and prospects of the development of petrochemicals in Russia. It analyzes the experience of different countries and notes the lag of the Russian industry from the world level of development of the chemical industry. The authors propose measures for the development of projects within the framework of public-private partnerships in the petrochemical sector.

Keywords: petrochemistry, polymer production, polyethylene, polyvinyl chloride.

Вхождение России к 2024 году в список крупнейших экономик мира за счет обеспечения темпов роста выше мировых нацеливает страну на обновление медицины, образования, жилья, на создание новых и модернизацию существующих производств, включая нефтегазохимию, обновление транспортной инфраструктуры, широкую цифровизацию промышленности и управления в рамках национальных проектов.

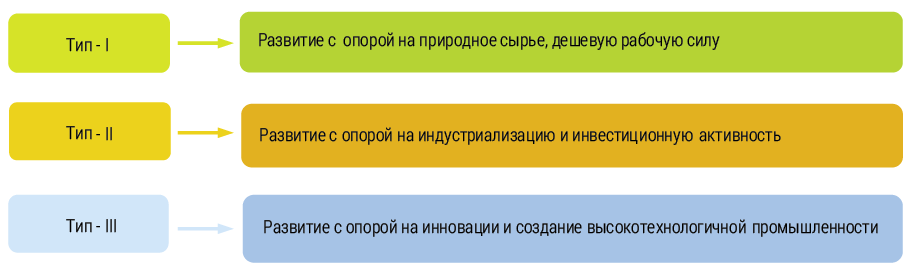

Американский экономист Майкл Портер в своей работе «Международная конкуренция» рассматривает существование в мировой экономике трех типов развития различных стран (рис. 1).

При развале Советского Союза единый промышленный комплекс распался. Часть заводов из единой производственной цепочки оказалась в других государствах, последовавшая приватизация промышленности привела к закрытию ряда производств. В итоге экономика России стала относиться к I типу, то есть развивалась с опорой на природное сырье.

В период 90‑х годов, когда в России формировалась рыночная экономика, тесно связанные друг с другом американская, европейская и японская системы воспроизводства капитала определяли глобальное мировое экономическое развитие. Они концентрировали интеллектуальный, научно-технический и финансовый капитал.

Не входящие в эту систему страны образуют периферию, необходимую для снабжения сырьевыми ресурсами и дешевой рабочей силой высокоразвитые страны. Россия с экономической парадигмой развития – сырье в обмен на технологии, попала в эту ловушку.

Китай, Индия и другие страны Азиатско-Тихоокеанского региона с опорой на дешевую рабочую силу переориентировали экономику на инвестиционно-инновационное развитие с выпуском конкурентоспособной продукции с высокой добавленной стоимостью.

А что же Россия? Россия экспортирует нефть и газ, повышая за счет своего сырья эффективность экономик стран-покупателей, а затем импортирует химические материалы и изделия, произведенные из своего же сырья.

В результате мы ежегодно импортируем только пластмасс и изделий из них на 5–6 млрд долларов.

Реалии нефтегазохимии

Россия является одной из ведущих стран, обладающих значительными запасами нефти и газа. Между тем, данное стратегическое преимущество в российской экономике используется недостаточно эффективно.

Характерными чертами мирового химического бизнеса является формирование движения капитала «по вертикали», а именно: нефтяные, газовые и нефтегазодобывающие компании проявляют повышенный интерес к нефтегазохимии.

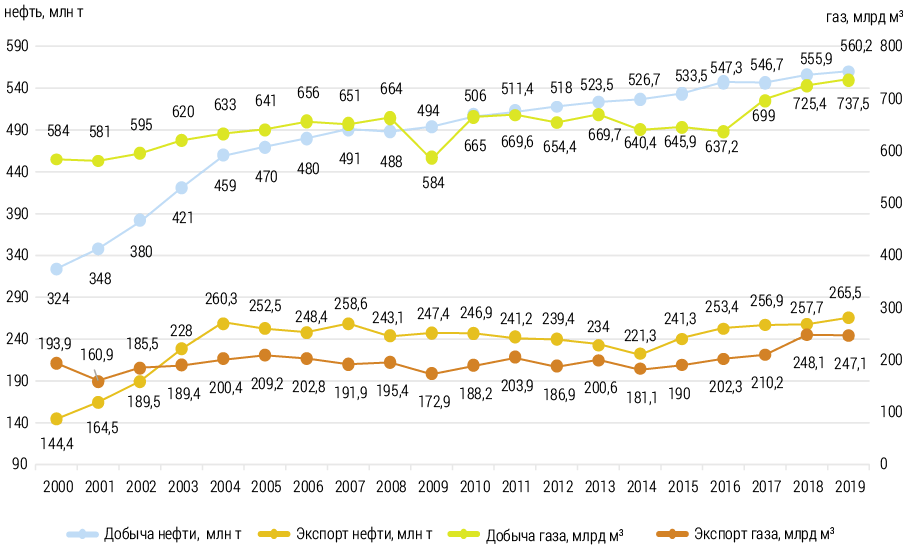

В России сложилась экспортно-сырьевая модель развития, которая характеризуется несгибаемой стабильностью. На диаграмме (рис. 2) представлены добыча и экспорт нефти и газа.

За прошедшие 20 лет с 2000 по 2019 гг. добыча нефти увеличилась в 1,72 раза, а добыча газа в 1,26 раза. При этом ежегодно отправляется на экспорт 47–48 % нефти и 30–32 % газа.

Неустойчивая ценовая ситуация на рынке углеводородов предопределяет в мировой практике развитие восходящего тренда производства продукции нефтегазохимии с целью компенсации потерь при снижении цен на нефть и газ. Так, на долю ведущих нефтяных компаний приходится свыше 50 % мирового выпуска низших олефинов и ароматики, примерно треть производства стирола с последующей переработкой в полимерные материалы.

Мировые нефтегазохимические корпорации с высоким инновационным потенциалом за счет углубленной переработки сырья и увеличения добавленной стоимости обеспечивают устойчивость в период колебания цен на нефть и газ с повышением прибыли на 20–25 % по сравнению с добывающими компаниями. Привлекательность высоких переделов углеводородов не только в высокой прибыльности, но и как показывают мировые рецессии, в устойчивости бизнеса для добывающих и перерабатывающих компаний. Такие крупные нефтяные гиганты, как ExxonMobil, Shell, BP на базе нефтегазохимических комплексов, интегрированных по технологической цепочке, перерабатывают нефти больше, чем добывают: в 2,5, 2,3 и 1,8 раза соответственно. В качестве примера, российская компания «ЛУКОЙЛ» в 2019 году добыла более 80 млн тонн нефти, но произвела менее 2 млн тонн продукции нефтегазохимии. Третья по добыче нефти в стране компания «Сургутнефтегаз» производит лишь незначительный объем ароматических углеводородов на мощностях своего единственного НПЗ в Кириши.

Мировая практика подтверждает сложившийся тренд широких возможностей процессов переработки углеводородного сырья, обеспечивающих выход на мировые рынки новых продуктов с уникальными свойствами.

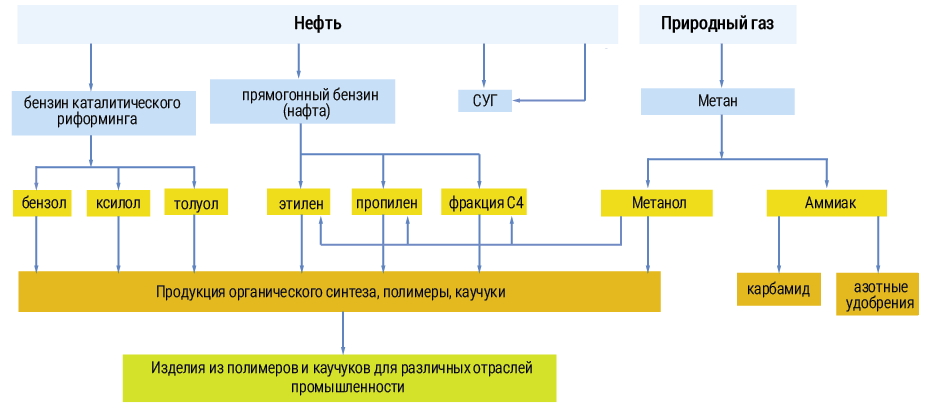

На диаграмме (рис. 3) представлена блок-схема возможностей переработки нефти и природного газа по вертикали в продукцию с высокой добавленной стоимостью.

Великий российский химик Дмитрий Менделеев в 1907 году произнес слова, которые не потеряли своей актуальности до настоящего времени: «Добывать сырье может и дикарь, свой труд мало ценящий, обработка же производится приемами, доставляемыми образованностью…».

Спустя век, в 2007 году президент России Владимир Путин в своем послании заострил проблему: «Как мы относимся к использованию природных ресурсов России? Действительно ли мы получаем от них максимальную выгоду?». Ответ однозначен: существующий ресурсный и промышленный потенциал России реализуется малоэффективно.

С целью реализации данного потенциала 15 октября 2020 года президентом России был подписан федеральный закон «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части введения обратного акциза на этан, сжиженные углеводородные газы и инвестиционного коэффициента, применяемого при определении размера обратного акциза на нефтяное сырье», который даст мощную поддержку инвестиционным проектам в отрасли крупнотоннажной нефтехимии.

Стимулирование нефтехимии за счет введения обратного акциза на этан и СУГ создаст комплексный эффект для экономики страны – от роста производства до создания новых рабочих мест. По оценкам Аналитического центра ТЭК Минэнерго России, запуск новых комплексов позволит увеличить производство нефтехимической продукции на 8–16 млн тонн в год, нарастить несырьевой неэнергетический экспорт на 9–18 млрд долларов в год, снизить зависимость России от импорта крупнотоннажной химии почти на 40 %. При этом суммарный объем новых инвестиций в нефтехимию с 2020 по 2030 год составит от 2,6 до 4,6 трлн руб.

Понимание проблемы широкого развития нефтегазохимии в последнее двадцатилетие обозначилось в странах, обладающих большими ресурсами углеводородного сырья (Саудовская Аравия, Иран, Катер, ОАЭ), в США – в результате сланцевой революции, а также в странах Юго-Восточной Азии (Южная Корея, Сингапур, Малайзия, Тайвань, Таиланд) с большим количеством потребителей, особенно в Китае и Индии.

Решение проблем развития российской нефтегазохимии заложено в «Плане развития газо- и нефтехимии на период до 2030 года» (утвержден приказом Минэнерго РФ 1 марта 2012 года) и в «Стратегии развития химической и нефтехимической промышленности на период до 2030 года» (утверждена приказом Минпромторга РФ и Минэнерго РФ 8 апреля 2014 года).

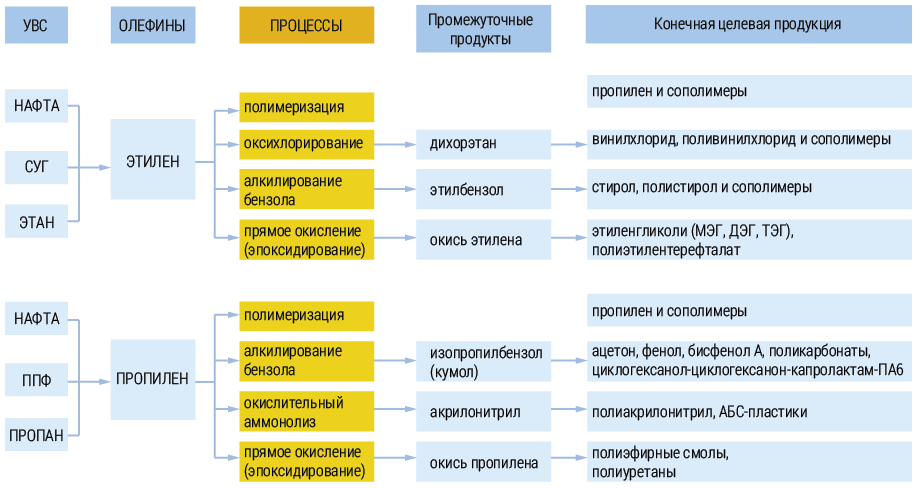

Основным приоритетом нефтегазохимии является комплексная переработка углеводородного сырья по технологической цепочке от нефти и газа до выпуска продукции с высокой добавленной стоимостью (продукция органической химии, полимеры, каучуки и их переработка в изделия).

На диаграмме (рис. 4) представлены технологические цепи переработки нефти и газа.

Сегодня российский нефтегазохимический комплекс производит в основном крупнотоннажную химическую и нефтехимическую продукцию с невысокой добавленной стоимостью. В результате доля химии и нефтегазохимии в ВВП страны находится на уровне 1,5 %, в то время как в ведущих странах мира за счет высокотехнологичной химической и нефтехимической продукции этот показатель в разы больше.

На диаграмме (рис. 5) представлена доля химического и нефтегазохимического комплекса в ВВП страны.

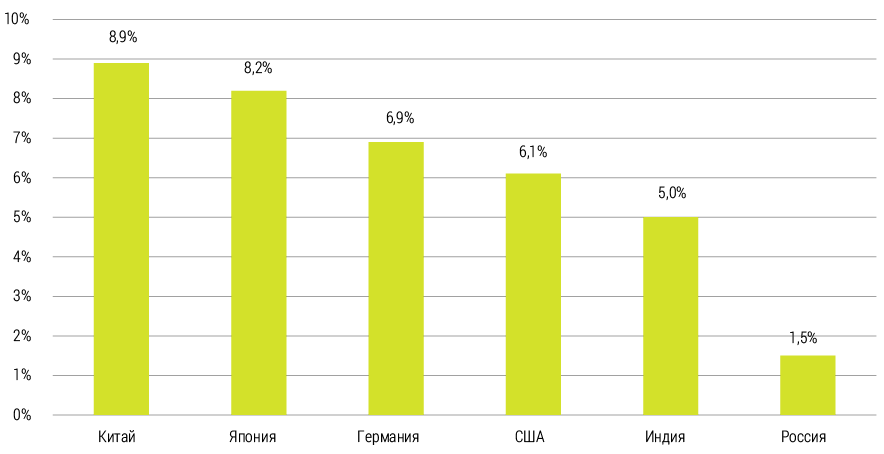

За счет уровня химизации экономики на базе широкого применения нефтегазохимической продукции и, в первую очередь, полимеров, вклад в ВВП страны при оценке кумулятивным показателем в Китае составляет 30 %, в США – 28 %.

В современной мировой экономике сформировался устойчивый тренд развития полимерного материаловедения.

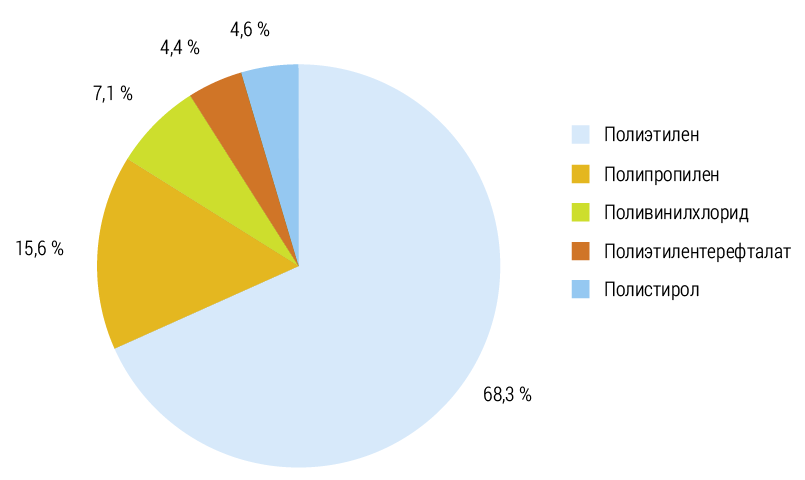

На рис. 6 представлено потребление полимеров в различных отраслях экономики, т. е. химизация промышленности.

Без широкого использования полимерных материалов и композитов на их основе невозможно создание техники новых поколений: в авиации, космосе, оборонной промышленности, автомобилестроении, строительстве, электронной технике и связи, медицине, при реализации 3D-технологий и др.

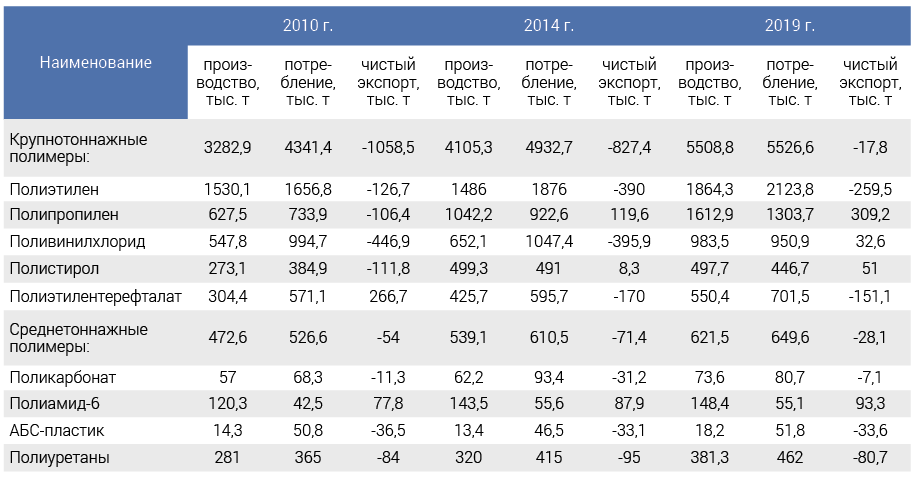

В таблице 2 представлены производство и потребление крупнотоннажных и среднетоннажных полимеров в России.

Как видно из таблицы, большая часть крупнотоннажных полимеров на российском рынке являются дефицитными. Так, положительный чистый экспорт полипропилена обеспечивается за счет гомополимера, чистый экспорт сополимеров пропилена составлял в 2019 году 47 тысяч тонн.

При общем положительном значении чистого экспорта по поливинилхлориду, дефицит на российском рынке эмульсионного и микросуспензионного поливинилхлорида в 2019 году достигал 74 тыс. тонн.

Среднетоннажные конструкционные полимеры: поликарбонат АБС-пластики, полиуретаны в период 2010–2019 годов оставались стабильно дефицитными.

Доля России в мировых мощностях по производству конструкционных полимеров составляет 1,3 %. Такие полимеры, как полиамид 6.6, полиамид 12, полиоксиметилен, полибутилентерефталат, САН-полимеры в России не производятся. Однако, мировой спрос на конструкционные полимеры растет и будет расти до 2035 года на 5–6 % в год.

Необходимость развития нефтегазохимии высоких переделов усиливается в период пандемии COVID‑19.

Коронавирус привел к рецессии глобальной экономики с самоизоляцией стран, с разрывом производственных цепочек, падением спроса в мире и в страновых экономиках.

По оценке МВФ, рост мировой экономики в 2020 году из-за пандемии составит всего 0,3 % вместо ранее ожидаемых 3,6 %.

Пандемия стала катализатором изменения в сфере международного сотрудничества, под ее влияние попало движение товаров и капитала, нарушились глобальные технологические цепочки.

В России пандемия способствует переформатированию экспортно-сырьевой модели, существенно усилив роль государства в развитии экономики, в том числе нефтегазохимии, стимулируя спрос на продукцию высоких переделов, как на внутреннем, так и на зарубежных рынках.

При реализации «Плана 2030» в период постпандемического восстановления российской нефтегазохимии и перехода к устойчивому экономическому росту необходимо учитывать фактор экологизации текущей производственной деятельности.

В рамках Парижского соглашения по климату от 2015 года без должного научного обоснования главным врагом климата объявлены парниковые газы, в основном диоксид углерода, а значит, косвенно, и источники его образования – нефть, газ, уголь, то есть основные статьи российского экспорта.

В мировой практике по инициативе ЕС вводится система отчетности по так называемому «углеродному следу», другими словами при производстве любого вида товаров и услуг оценивается эмиссия парниковых газов. Эта система отчетности становится обязательной в мире. Например, в Германии 100 % компаний раскрывают такие данные, в Китае уже 50 % компаний отчитываются по углеродному следу. Правительства практически всех стран мира вводят углеродный налог – плату за выбросы эквивалента углекислого газа в атмосферу. В 2021 году, как ожидается, будет принят европейский закон о климате, согласно которому этим налогом будет обложена продукция зарубежных компаний, производимая с высоким уровнем выбросов парниковых газов. Такой закон является инструментом для дискриминации ресурсодобывающих компаний, экспортирующих свою продукцию. По оценке российской академии наук, финансовые потери отечественных экспортеров могут достичь 3–4 млрд евро в год. Мировая экологизация – это новый способ передела мировых рынков, это дискриминационные меры развитых стран против набирающих силу развивающихся государств.

Через углеродный след строится новая глобальная индустриализация по новым правилам, то есть создаются два отдельных глобальных рынка: премиальный экологически чистый и дискриминационный для «грязных» производителей. Таким образом, для российской нефтегазохимии возникают риски остаться на задворках мировой экономики и обеспечивать расцвет чужой промышленности за счет собственных природных богатств.

Для осуществления стратегического рывка необходимо пересмотреть сложившиеся реалии экспортно-сырьевого развития нефтегазохимии. Основой развития должен стать выпуск высокотехнологичной, высококачественной продукции более высоких переделов на базе ресурсо- и трудосберегающих экологически чистых технологий.

Стратегические вызовы

Российская нефтегазохимия в 2010–2019 годах характеризуется достаточно высокими темпами роста, опережающими развитие экономики России (таблица 3), а рост производства полимеров превышает показатели роста химического комплекса.

Однако, начиная с 2015 года наблюдается снижение темпов роста переработки полимеров в изделия, что говорит о сужении потребления полимеров в различных отраслях промышленности и, как следствие, снижении эффективности производства малого и среднего бизнеса в области переработки полимеров.

Для осуществления рывка в развитии нефтегазохимии годовые темпы роста полимеров, на наш взгляд, должны достичь 6–7 %, а темпы роста переработки полимеров 9–10 %.

Стратегические задачи развития нефтегазохимии заложены в «Плане 2030» по технологической цепочке от углеводородного сырья до конечной продукции с высокой добавленной стоимостью.

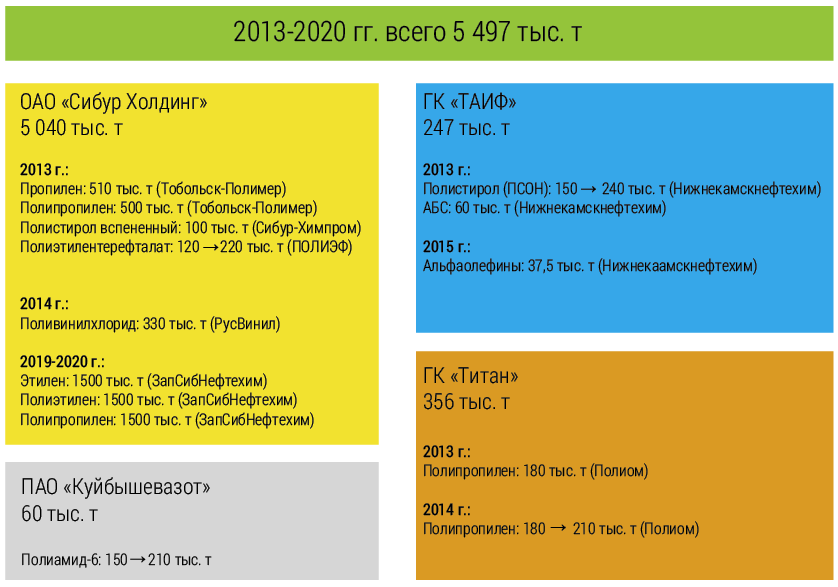

В период действия «Плана 2030» с 2013 по 2019 годы компаниями «СИБУР», «ТАИФ», «Титан», «Куйбышевазот» введены новые мощности по производству нефтегазохимической продукции суммарно в объеме 5,5 млн тонн. Из них мощности на 5 млн ввел «СИБУР», причем 3,5 млн тонн – в 2019–2020 годах. Впервые в России введена крупнотоннажная установка пиролиза, мощностью 1,5 млн тонн в год, а также установки по производству полиэтилена – 1,5 млн тонн в год и полипропилена – 0,5 млн тонн в год. Ввод этого предприятия позволит совершить настоящий рывок в развитии полимерной химии России. На рисунке 7 представлены вводы новых мощностей согласно «Плану 2030» в период 2013–2019 годов.

Следует отметить, что в процессе выполнения «Плана 2030» крупнейшие российские вертикально-интегрированные нефтяные компании за 7 лет со дня его утверждения не реализовали ни одного проекта по выпуску продукции нефтегазохимии с высокой добавленной стоимостью.

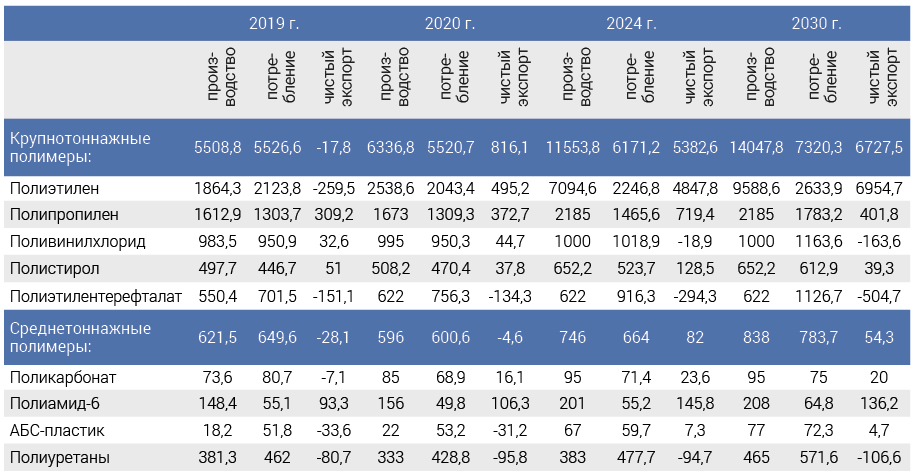

Сегодня Россия по-прежнему ориентирована на экспорт больших объемов сырья, а также продуктов первых переделов и на импорт продукции высоких переделов (полимеров, каучуков, продукции органического синтеза). В таблице 4 представлены спрос, предложение, чистый экспорт/импорт согласно реалистическому варианту «Плана 2030».

Дополнительные предложения нефтегазохимических компаний по реализации инвестиционных проектов по производству поливинилхлорида, полиэтилентерефталата, изоцианатов и лапролов для производства полиуретанов, АБС-пластиков, полиметилметакрилата, полиамида 6.6, полибутилентерефталата, полиоксиметилена и других, отсутствуют.

В результате, в «Плане 2030», например, произошел перекос в производственной структуре крупнотоннажных полимеров в сторону полиолефинов. На диаграмме (рис. 8) представлена прогнозируемая структура производства крупнотоннажных полимеров в 2030 году.

Из диаграммы очевидно, что инвестиционные проекты направлены на создание и развитие производства полиолефинов (83,9 %), потребление которых на внутреннем рынке в таком объеме нереально.

Предполагается к 2030 году поставка на мировой рынок 6,9 млн тонн полиэтилена, сбыт которого будет проблематичен.

Важным фактором конкурентоспособности российской нефтегазохимии на мировых рынках является: повышение степени диверсификации производства, сокращение инновационного разрыва с другими странами, непрерывный рост темпов коммерческого освоения новых материалов, относящихся к наиболее высокотехнологичным переделам.

В настоящее время в российской нефтегазохимии появилась возможность в рамках 12 национальных проектов на основе частно-государственного партнерства побудить бизнес инвестировать в процессы инновационного развития. Это настоящий вызов для российской нефтегазохимии.

Нефтегазохимия может существенно повлиять на реализацию национальных проектов при использовании системного комплексного подхода и мобилизации всех ресурсов в пользу промышленного развития отдельных отраслей и предприятий, обеспечивающих экономический рывок.

В таблице 5 представлены национальные проекты и возможности использования продукции нефтегазохимии.

Полимерной отрасли представляется большая возможность в период до 2024 года осуществить химизацию различных сфер хозяйственной деятельности в рамках национальных проектов. В первую очередь, речь идет об увеличении производства полимеров с расширением ассортимента, как видового, так и марочного, активизации внутреннего спроса и экспорта на базе развития их переработки в изделия для различных отраслей-потребителей и создание предприятий малого и среднего бизнеса по переработке полимеров.

Реализация национальных проектов невозможна без такого всеобъемлющего инструмента, как межотраслевой баланс, основанный на системном, комплексном анализе потребностей и оценке производственных возможностей всех отраслей промышленности и территорий с расчетом требуемого финансирования.

Развитие стратегических национальных проектов требует корректировки «Плана 2030» и «Стратегии 2030» по развитию нефтегазохимии.

На наш взгляд, необходимо в рамках «Плана 2030» разработать «Программу развития полимерного материаловедения», которая позволит сформировать перечень приоритетных инвестиционных проектов по производству полимеров, оценить ожидаемый спрос в различных отраслях промышленности и возможности их государственного финансирования в рамках национальных проектов совместно с частным капиталом нефтегазохимических компаний.

В мире полимерный бум продолжается, производство полимеров составляет 360 млн тонн в год (Plastic Europe‑2019 г.). Интересен и актуален опыт развития полимерного бизнеса в Китае. Поднебесная является самым крупным продуцентом полимеров в мире (100 млн тонн), его доля в мировом производстве полимеров составляет около 30 %.

Одновременно с развитием производства полимеров развивается их переработка. Так, в Китае действует 17 специализированных регионов и промышленных кластеров по переработке полимеров. Кроме того, в стране создано свыше 300 высших учебных заведений по дисциплине «Полимерное материаловедение и смежная инженерия». При такой системе ведения полимерного бизнеса в китайской индустрии переработки пластмасс было выдано более 66 тысяч патентов на новые изобретения.

Для осуществления экономического рывка в российской нефтехимии за счет полимерного материаловедения необходимо предусмотреть модернизацию отрасли по переработке полимеров и создание новых средних и малых предприятий в рамках национального проекта «Малое и среднее предпринимательство», что позволит расширить внутренний спрос на полимеры и отказаться от импорта изделий.

По оценке экспертов, на сегодняшний день в России общее количество производств по переработке пластмасс оценивается в 6500 единиц, многие из них имеют устаревшие технологии и оборудование, что требует модернизации.

Эффективное развитие производства изделий из пластмасс сдерживается за счет отсутствия отечественного оборудования и технологий, в частности 3D-технологий. Развитие малого и среднего бизнеса по переработке полимеров требует финансовой поддержки: субсидий, льготных займов, налоговых льгот и преференций на закупку и лизинг оборудования. Думается, что частичное решение проблемы создания отечественного оборудования для переработки пластмасс возможно на базе машиностроительных предприятий оборонно-промышленного комплекса, которые в соответствии с указанием президента должны расширить выпуск гражданской продукции после 2021 года.

Для малого и среднего бизнеса относительно небольшая капиталоемкость переработки полимеров и быстрая окупаемость вложений предопределяет высокую инвестиционную привлекательность этой сферы.

Интересен пример Турции, где создано около 5600 малых и средних предприятий по переработке полимеров. Объем производимых изделий из пластмасс составляет 8,6 млн тонн. При этом в Турции производится только 1 млн тонн полимеров из-за отсутствия собственного углеводородного сырья. Импорт полимеров в Турцию составляет 7,6 млн тонн. В результате в изделия перерабатывается 8,6 млн тонн. Внутреннее потребление изделий из полимеров в Турции составляет 4,6 млн тонн, а экспорт достигает 4 млн тонн, обеспечивая эффективность бизнеса.

В России, в отличие от Турции, из-за узости внутреннего рынка ограничивается реализация инвестиционных проектов, как проектов с высокой степенью риска, и не учитываются возможности экспорта изделий.

Как обеспечить рост экономики России, включая нефтегазохимию, выше уровня мирового развития? Экономический рост обусловлен инвестициями в основной капитал. Для того, чтобы осуществить экономический рывок и выйти на темпы роста выше мировых, России необходимо вкладывать инвестиции в производственные активы в 3–5 раз больше, чем вкладываем сейчас. По данным Росстата, на средства производства в России уходит около 6 % ВВП и это катастрофически мало. Китай в технологии и оборудование вкладывает 30 % ВВП.

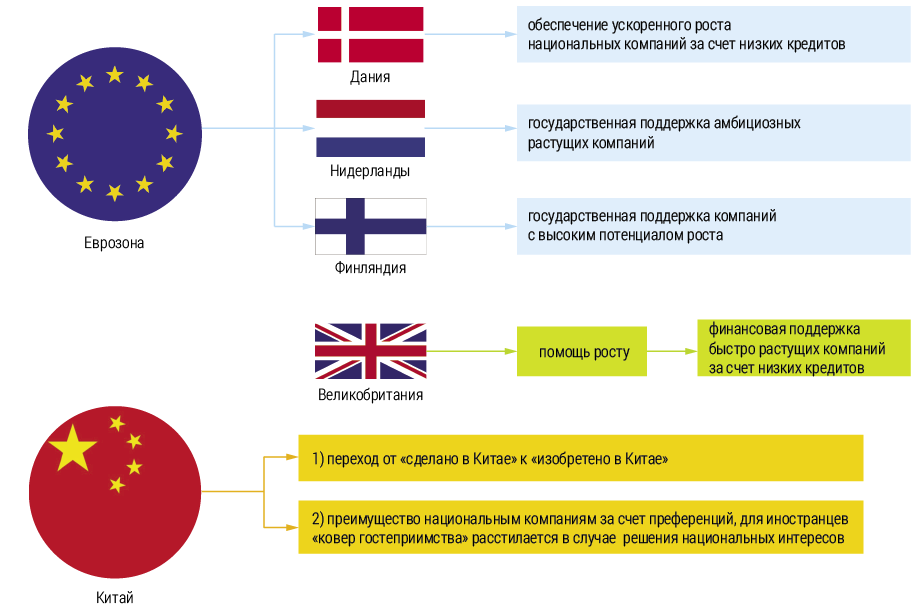

Президент России В. Путин неоднократно в своих посланиях к федеральному собранию и указах ставил задачу: «Расти быстрее мира и разработать комплекс мер для ускорения экономического роста». В мировой экономике изменился тренд прогресса: традиционные макроэкономические теории устарели, перестали отвечать современному развитию и ведут к мировой рецессии. В настоящее время в мировой экономике осуществляется государственное регулирование и прямая поддержка бизнеса государством. На диаграмме (рис. 9) представлены примеры прямой государственной поддержки в странах ЕС и в Китае.

Государственно-частное партнерство – это схема реализации инвестиционных проектов на взаимовыгодных условиях для бизнеса и государства, нефтегазохимия не исключение.

В Китае, например, в химии и нефтехимии функционируют две крупнейшие государственные компании – Petro China и Sinopec, которые определяют стратегическое развитие отрасли и в соответствии с этим разрабатываются преференции для бизнеса. Так, НДС производителям сырья не возвращается, производителям продукции низких переделов возвращается на 50 %, производителям инновационной продукции высоких переделов возвращается полностью.

Индия входит в восьмерку крупнейших продуцентов химической и нефтехимической продукции, что объясняется господдержкой производителей. В целях расширения инвестиционного процесса правительство выделило четыре региона для кластерного развития нефтегазохимии, увеличило расходы на НИОКР, одобрило стопроцентное инвестирование иностранным бизнесом.

В Саудовской Аравии, которая помимо добычи нефти, также набирает темпы в развитии химии и нефтехимии, при реализации нефтехимических проектов государство предоставляет налоговые каникулы на 10 лет, гарантирует обеспеченность дешевым сырьем со стороны государственных компаний Saudi Aramco и Sabic. Кроме того, предоставляются государственные займы на выпуск продукции с высокой добавленной стоимостью на условиях покрытия 50 % от общей стоимости проекта из специально созданного Фонда промышленного развития.

Для принципиального изменения парадигмы экономического развития России и реализации национальных проектов необходимы:

— активная роль государства в осуществлении прорывного развития национальной экономики путем стимулирования перспективных направлений модернизации и создания нового производства;

— всестороннее стимулирование производственных инвестиций посредством предоставления гарантий инвесторам, субсидирование НИОКР, создание точек роста и цепочек производства высокотехнологичных экологически чистых товаров;

— поддержка отечественных товаропроизводителей, стимулирование предложения товаров и услуг, защита внутреннего рынка и стимулирование конкурентных национальных преимуществ;

— стимулирование конечного спроса, как со стороны бизнеса, так и со стороны домашних хозяйств.

Не воспользовавшись сложившейся экономико-финансовой ситуацией в мире, российский бизнес фактически расписывается в своем неумении или нежелании запустить серьезный экономический рост, создать достаточное количество рабочих мест, обеспечить реализацию национальных проектов и создать комфортные качественные условия жизни для населения России.

«Если мы будем продолжать спать летаргическим сном, то этот край будет пропитан чужими соками», – Петр Аркадьевич Столыпин.