Константин СИМОНОВ

Генеральный директор Фонда национальной энергетической безопасности, профессор Финансового университета при Правительстве РФ

e-mail: Simonov@energystate.ru

Нефтяной «фронт»

В центре «санкционной войны» оказались наши энергетические отношения с ЕС. Причина очевидна. ЕС традиционно был (и пока остается) нашим ключевым рынком сбыта нефти, нефтепродуктов и газа. Но и мы для Европы являлись основными поставщиками. Поэтому согласование эмбарго на российскую нефть было очень болезненным для ЕС. Однако политическая целесообразность оказалась выше экономических расчетов. ЕС решился на серьезный эксперимент, и теперь остается оценивать его возможные последствия.

Принятый шестой пакет санкций применительно к энергетике утверждает запрет на импорт российской нефти в страны ЕС через шесть месяцев (нефть можно закупать до 5 декабря 2022 года). Запрет на импорт нефтепродуктов имеет больший временной лаг – восемь месяцев (до 2 февраля 2023 года). Поставки по нефтепроводам выведены из-под ограничений – официально указано, что «временно».

Источник: ФТС РФ

Исключения прописаны отдельно для Болгарии (страна сохраняет возможность получать нефть морским путем) и Хорватии (страна продолжит получать вакуумный газойль). Сроки для прекращения поставок по южной ветке «Дружбы» не обозначены, что создает интригу. Есть уточнение про Чехию: до 5 декабря 2023 года разрешено продавать нефтепродукты, произведенные из нефти, поставленной по спецразрешению в Чехию и покупателям в Чехии.

Северная ветка «Дружбы» формально исключена из санкций шестого пакета, но получающие по этой трубе нефть ФРГ и Польша объявили о намерении в одностороннем порядке прекратить ее использование. НПЗ в Шведте, Германия, мощностью 11,6 млн т/год (у «Роснефти» – 54,17 %, Shell – 37,5 %, Eni – 8,33 %) потребляет только Urals, и «Роснефть» не будет перестраивать этот завод под чужую нефть. Можно его национализировать и даже попробовать превратить в «зеленый» НПЗ. Вопрос в том, каковы будут объемы его производства и сколько будет стоить биотопливо?

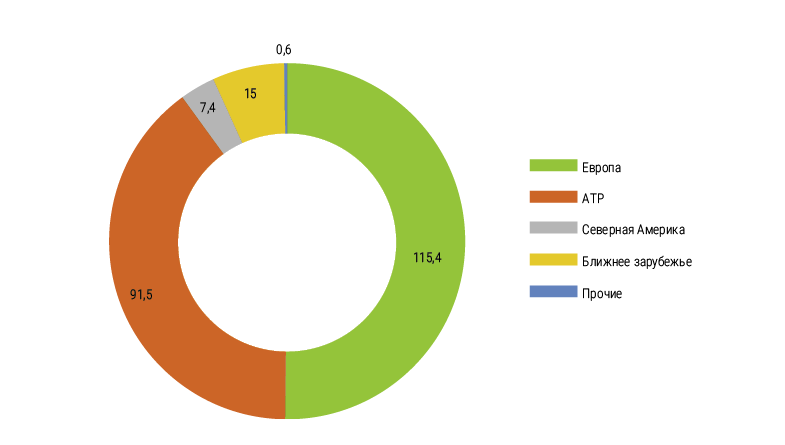

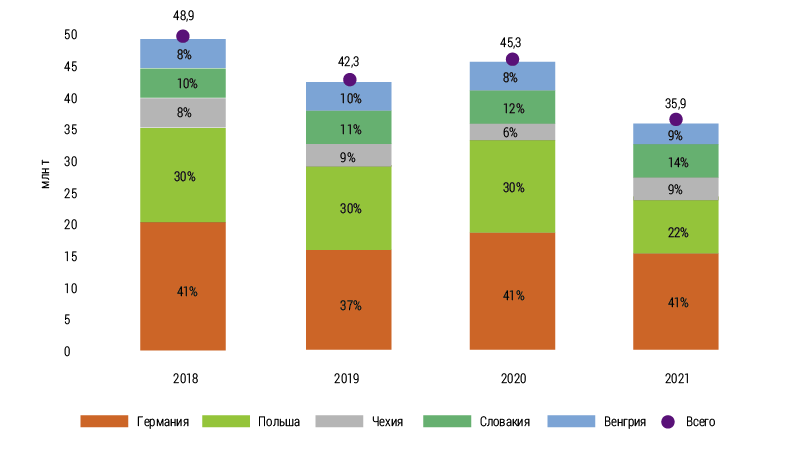

В 2021 году Россия поставила в ЕС 36 млн тонн нефти по «Дружбе», а общий уровень поставок составил 115 млн тонн нефти. Если считать в баррелях в день, то в 2021 году Россия всего экспортировала в ЕС 2,3 млн б/с нефти и еще 1,5 млн б/с нефтепродуктов. При этом на северную «Дружбу» (Германия и Польша) пришлось более 60 % поставок по этой трубопроводной системе. Получается, что под санкциями (включая добровольные ограничения) окажутся чуть более 100 млн тонн годового российского нефтяного экспорта. К этой цифре надо добавить еще и санкции США, заработавшие с 22 апреля.

К шестому пакету остается немало вопросов относительно трактовок его положений. Прежде всего, пока не дано юридическое определение, какая нефть и нефтепродукты будут считаться именно российскими. Минфин США, например, разъяснил, что считает уровень содержания 25 % собственно российской продукции в смеси нефтепродуктов допустимым. WSJ опубликовала материал, в котором рассказывается об экспорте в США нефтепродуктов, изготовленных в Индии из российского сырья. Поставку осуществила Reliance Industries. Она сначала купила нефть из РФ с дисконтом, а потом, после смешения с нефтепродуктами, произведенными не из российской нефти, организовала экспорт . Вероятно, разъяснение и кодификация понятий «российская нефть» и «российские нефтепродукты» должны еще последовать на уровне институтов ЕС.

Была и широко известная история со смешением российского и нероссийского дизеля в рамках «латвийской смеси» в Вентспилсе компанией Shell. Смесь с содержанием российского товара на уровне менее 50 % собственно российским товаром уже не считалась. Shell считала возможным идти на этот риск, поскольку на тот момент никакого формального запрета на российскую нефть и нефтепродукты в ЕС введено еще не было. Отказалась Shell от подобной схемы (точнее, декларировала отказ) только под медийным давлением, которое инициировал Bloomberg, опубликовавший этот кейс. Остается непонятным, насколько ЕС собирается жестко следить за выполнением своего собственного эмбарго через шесть/восемь месяцев: пристально или сквозь пальцы.

Не ясно, как жестко собирается ЕС следить за перепродажей российской нефти странами ЕС друг другу. Шестой пакет указывает, что если поставка нефти по трубопроводу из России в государство – член ЕС, не имеющее выхода к морю, прерывается по причинам, не зависящим от этого государства, то морская нефть из России может быть импортирована в эту страну в виде исключительного временного отступления. При этом тут же уточняется, что нефть, поставленная члену ЕС в рамках данного исключения, не должна передаваться или транспортироваться другому члену ЕС или третьей стране. На деле же наверняка будет возникать соблазн сделать вид (в том числе через сговор с Россией), что поставка по «Дружбе» прервалась и срочно необходима морская поставка нефти (часть которой вполне можно перепродать соседям). Возникает противоречие между верностью санкциям и желанием смягчить удар по своей экономике (а заодно и заработать).

Источники: «Транснефть», ЦДУ ТЭК, расчеты ФНЭБ

Интересно, что Казахстан в лице компании «CNPC-Актобемунайгаз» изменил название марки нефти, поставляемой на экспорт через российские морские порты, на Казахстанскую экспортную смесь сырой нефти (KEBCO). Всего через российские морские порты проходит 20 % поставляемой из Казахстана нефти на экспорт – около 13,3 млн т в 2021 году. ЕС формально считает, что на поставки нефти третьих стран через Россию санкции не распространяются, но Казахстан явно считает необходимым подстраховаться. Переименование сорта вовсе не означает, что в нем не будет российской нефти. Ее доля в сорте CPC Blend составляет в последние годы около 10–11 %. И Казахстан вряд ли способен заставить РФ убрать ее нефть – ведь поставки идут через российский порт Новороссийск. Санкции на этот счет допускают двойное толкование. С одной стороны, перевозка нефти или нефтепродуктов, если они происходят из третьей страны и только загружаются и отправляются из России или проходят транзитом через РФ, разрешена. С другой, ЕС говорит, что и происхождение, и владелец этих товаров не должны быть российскими. Что делать с блендами вроде CPC, Брюссель пока не разъясняет.

Источник: Reuters

Весьма показательно, что ЕС так и не решился ввести запрет на перевозку европейскими компаниями российской нефти. Его исключили из шестого санкционного пакета по требованию Греции, компании которой перевозят более половины российского морского экспорта нефти. К нему присоединилась и Мальта. Более того, в Греции создали хаб по перевалке российского мазута, который потом направляют в Индию и Китай на танкерах большего размера.

Если взять поставки и нефти, и нефтепродуктов, то Европа до сих пор остается основным направлением поставок. Думается, что многие потребители в ЕС еще не до конца представляют, как будут выполнять введенные санкции.

Давайте будем исходить из предположения, что ЕС будет действовать максимально жестко. Даже в этом случае в ситуации с нефтью для нас есть огромный плюс – морские перевозки можно направить в другие регионы мира, в то время как трубопроводные поставки частично из санкций убраны. У России есть дефицитный товар, и он будет находить спрос в АТР. А процесс переориентации потоков будет приводить и к формированию новой торговой инфраструктуры.

Мы исходим из того, что добыча нефти в мире оперативно будет расти не слишком быстро. Здесь на нашей стороне играет агрессивно проводимая Европой «зеленая повестка», объявившая инвестиции в добычу нефти и газа чуть ли не преступлением перед человечеством. Кроме того, выигравший выборы президента в 2020 году Джо Байден также начал продвигать «зеленый курс» в США. И это негативно сказалось на желании американских нефтяников наращивать добычу. Санкции с Ирана и Венесуэлы снимаются не быстро, политическая ситуация в Ливии весьма напряженная, что сразу сказывается на нефтяном секторе. Саудовская Аравия и ОАЭ пока не заинтересованы в резком росте добычи – это собьет цену, чего им не нужно.

Спрос же начнет увеличиваться из-за постепенного снятия ковидных ограничений (если, конечно, не будет второй пандемии). В этом случае ЕС придется перекупать нефть у других производителей, оставляя России возможность наращивать экспорт нефти в Азию. Тот факт, что под эмбарго попадают прежде всего морские поставки, дает России такую возможность. Собственно, это уже происходит. Морские поставки нефти из РФ в апреле-мае находятся на уровне более высоком, нежели в начале 2022 года. Начинается «великое перемещение нефти по планете». ЕС наращивает закупки на Ближнем Востоке и Африке, для нас же освобождаются ниши в Азии, прежде всего, в Индии и Китае.

ЕС тем самым вернется в состояние до 1973 года – вместе с политическими рисками. Хотя арабские производители в 1973 году наглядно показали, что вполне могут использовать нефть как политическое оружие. Мы же с европейского рынка сами не уходили – это Европа решилась на попытку изгнать нас и автоматически возвратиться к зависимости от Персидского залива. В политическом плане осталось только подождать, через какое время ситуация 70‑х годов, когда политика на Ближнем Востоке «подарила» миру сразу два энергетических кризиса, повторится.

Впрочем, пока не будем заглядывать так далеко. Сегодня арабские производители обладают целым набором сортов, которые близки по характеристикам российскому Urals – ведь европейским НПЗ нужно будет искать схожие сорта нефти, обеспечивающие примерно такую же корзину выхода нефтепродуктов. Это сорта Arab Light и Arab Medium (Саудовская Аравия), Kirkuk и Basra Light (Ирак), Iranian Light, Bahregan, Siri (Иран). За свои поставки, естественно, они попросят надбавку к цене. И европейцам некуда будет деваться.

Перед Россией теперь стоит задача создания альтернативной инфраструктуры торговли нефтью со странами Азии. Ведь ЕС пытается не просто лишить нас своего рынка, но и возможности использовать инфраструктуру по торговле нефтью. Найти или создать альтернативу европейским страховщикам и брокерам вполне возможно. Уместно вспомнить эпизод со страховкой «Северного потока‑2» и судов-трубоукладчиков, его достраивавших. Тогда скептики указывали, что завершить проект невозможно из-за проблем со страховщиками. Однако страховщик был найден: им оказалась специально созданная компания в России, близкая к ЦБ РФ, сознательно взявшая на себя санкционные риски. А немцы, соответственно, приняли российский страховой сертификат – аналогичным образом индийцы и китайцы смогут также принимать российские сертификаты. Возможно привлечение компаний из азиатских стран, с Ближнего Востока, Африки, Южной Америки.

В этом плане уже появляются позитивные новости. Так, Российская национальная перестраховочная компания стала заниматься страхованием отправок российской нефти. Аналогично нужно создавать и новых трейдеров. Российские компании под влиянием западных консалтеров отказывались от собственных трейдинговых подразделений и сервисных компаний. Логика, выстроенная англосаксонским миром и доведенная через западных консалтеров до российских компаний, была очень простой: занимайтесь только своим узким видом бизнеса, а все обеспечение для него, и техническое, и финансовое, и организационное, можно будет купить на рынке. На деле подобный подход сделал нефтяные компании очень зависимыми от западных – и особенно англосаксонских – посредников. Российские ВИНКи убрали свой трейдинг и стали пользоваться услугами европейских, прежде всего, швейцарских компаний. Только «ЛУКОЙЛ» вовремя передумал и не стал продавать своего трейдера Litasco (хотя такие советы давались и ему). До момента жестких санкций такая схема была удобна. Но сейчас она стала проблемой.

«Роснефть», правда, все же пыталась создать свой трейдинг или купить его. Был, например, план купить трейдинговый бизнес Morgan Stanley в 2013–2014 гг. Но все планы провалились. Теперь придется делать новую попытку. Свой трейдер – это очень значимый фактор успеха в современном нефтяном бизнесе.

Отрезая Россию от выстроенной англосаксами системы международной торговли нефтью, США, Британия и ЕС применяют палку о двух концах. Для России создаются препятствия в продолжении торговли нефтью по старым схемам. И вполне возможным эффектом в кратко- и среднесрочной перспективе станет падение российской добычи и экспорта. Но в долгосрочной перспективе Россию буквально выталкивают за пределы правил и сервисов, на которые она влиять все равно не могла. И заставляют тем самым создавать альтернативные механизмы торговли. Учитывая, что российское сырье важно для многих стран мира, успешность этого курса выглядит вполне обоснованной.

Сегодня главный российский аргумент в борьбе за рынок – готовность давать скидку на нефть, которая составляет 25–35 долларов с барреля. Но, с учетом мировых цен, мы вполне можем себе позволить такой ход. Даже большие скидки при цене Brent на уровне 100–120 долларов за баррель все равно дают цену выше, чем та, при которой российские поставщики жили все последние годы, особенно во время двух лет пандемии коронавируса. По данным Bloomberg, средняя цена Urals в мае составляла 78,81 доллара за баррель (рост на 12 % с апрелем). По данным российского Минфина, средняя цена нефти марки Urals с 15 мая по 14 июня составила 87,49 доллара за баррель, что почти на 20 % больше, чем месяцем ранее (73,24 долл.). Минфин берет цены по котировкам Argus, однако это агентство полной информацией об отгрузках не обладает. Цифры Bloomberg ближе к реальности.

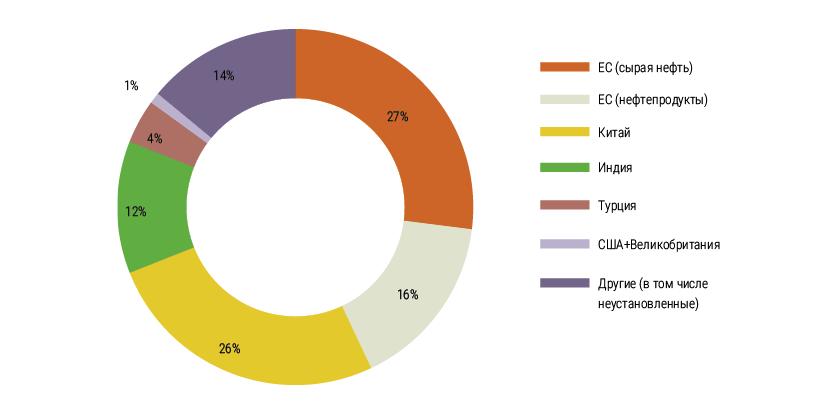

Главное – обеспечить перенаправление нефти на новые рынки. Bloomberg фиксирует высокий уровень морских отгрузок из России, в том числе активные поставки в Азию. По итогам мая 2022 года Россия уже вышла на второе место среди стран – поставщиков нефти в Индию, оттеснив на третье место Саудовскую Аравию (на первом месте пока остается Ирак). На российские сорта пришлось около 16,5 % всего индийского импорта в мае. Уже летом на российскую нефть может прийтись уже 25 % потребностей Индии. Эффективность российской стратегии по перенаправлению нефтяного экспорта подтверждает с долей сожаления и Bloomberg, констатирующий (со ссылкой на Kpler), что в апреле 2022 года большая часть российской нефти шла уже в Азию, а не в Европу . Растут и наши поставки в Китай, давно уже ставший для нас значимым рынком. Кроме открытия рынка Индии возможно увеличить экспорт и в другие государства АТР.

Источник: Европейская комиссия

Газовый «фронт»

Ситуация в газовых отношениях с Европой не менее интригующая. Если на рынке нефти у ЕС все же есть реальные перспективы найти серьезные объемы альтернативной нефти, то в газе такой возможности нет точно. Это, кстати, признают и сами европейцы. В свежем докладе Еврокомиссии REPowerEU доля России в европейском импорте газа оценивается в 45 % (оценка итогов 2021 года). Такой объем в короткие сроки заменить совершенно нереально. ФНЭБ оценивает физический объем поставок в Европу без учета реверса на Украину (который, впрочем, упал до минимальных отметок) в 146,5 млрд кубометров. Это гигантский объем.

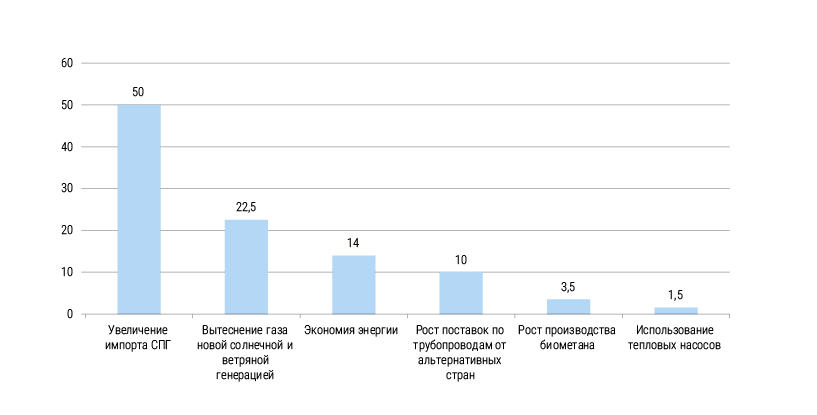

Европейская комиссия еще 8 марта представила план отказа от российского газа. Она уверяет, что сумеет уже в 2022 г. найти замену 101,5 млрд кубометров газа. Эти цифры откровенно притянуты за уши. Но все равно даже этого объема не хватит, чтобы убрать российский газ с рынка без ощутимых последствий.

Нового СПГ в 2022 году появится недостаточно, и ЕС придется находиться в постоянной ситуации «ценового аукциона» с Китаем и другими потребителями. Неясно, что делать, если Азия не захочет «проигрывать ценовую дуэль» и допускать тотальный уход «бездомного СПГ» именно в Европу.

Кроме того, даже гипотетический приток больших новых объемов СПГ не всегда решает вопрос из-за все еще недостаточной связанности мощностей по приему СПГ и потребителей, зачастую находящихся вдали от побережья. Да, за счет строительства новой трубопроводной инфраструктуры и интерконнекторов в Европе этот вопрос постепенно решается. Но опять же на это требуется время.

Еще 22,5 млрд кубометров газа ЕС хочет убрать за счет развития возобновляемой энергетики (только за счет установки солнечных батарей на крышах планируется сократить потребление газа на 2,5 млрд кубометров). Резкий крен в сторону ВИЭ и так уже создал серьезные проблемы осенью прошлого года. Погодные риски могут привести к тому, что даже построенная энергетическая инфраструктура не будет способна полностью выдать установленную мощность в сеть. Если учесть необходимость расширения сетевого хозяйства, плановые цифры по ВИЭ являются откровенно фантазийными.

В мае был презентован очередной план борьбы с российским газом и в целом с российскими энергоносителями – обновленная версия REPowerEU . Показательно, что он рассчитан уже на период до 2027 года. Это более честная оценка. Обойдется он ЕС дополнительно в 210 млрд евро. Ничего фундаментально нового в этом плане нет, как нет и реалистических шагов, рассчитанных на обозримую перспективу, вроде радикального сокращения и закрытия промышленных потребителей. Зато дополнительно усилена ставка на ВИЭ, на ускоренный энергопереход – по сути, только этот пункт и можно условно засчитать за «новацию» в планах ЕК. На развитие ВИЭ Еврокомиссия предлагает направить 86 млрд евро, 27 млрд – на водородную инфраструктуру (причем ЕС по-прежнему признает только «зеленый» водород, говоря о намерении производить 10 млн тонн в год именно «зеленого» водорода к 2030 году и еще столько же импортировать), 56 млрд – на энергосбережение, 27 млрд – на модернизацию электрических сетей. А вот на новые газовые проекты выделяется куда меньше средств: всего 10 млрд евро, включая и расширение потребления СПГ.

Интересно, что в новой версии среди конкретных решений по росту закупок СПГ указаны только рост поставок сжиженного газа из США, Канады и Норвегии, а также необходимость достижения политических соглашений с Египтом для создания возможности по сжижению в этой стране газа из Израиля. Таким образом, именно США рассматриваются как ключевая альтернатива.

Да, сейчас США декларируют запуск третьего инвестиционного цикла по строительству СПГ-заводов. А Катар уже отбирает партнеров для своих новых проектов. Однако в любом случае – это не быстрые решения. Еще несколько лет ЕС точно не может обходиться без российских поставок.

Однако и у России нет возможности оперативно пристроить 145 млрд кубометров газа. Для нас это не так витально, как для Европы – мы лишаемся лишь притока валюты в страну. Но в период экономических войн этот аргумент мы не можем не принимать в расчет. За первые четыре месяца 2022 года наш бюджет получил только от газовой экспортной пошлины и НДПИ на газ 1,012 трлн рублей. Лишиться части доходов проще, чем не иметь тепла в домах или энергии для промышленности. Но все же весьма болезненно.

Можно увеличить потребление на внутреннем рынке, но полноценной заменой экспорту это не станет. Так, по расчетам главы «Газпрома» А. Миллера, представленным на ПМЭФ в июне 2022 года, газификация может дать дополнительно 20 млрд кубометров потребления, а развитие спроса на газомоторное топливо – еще 10 млрд кубов . Но это всего 30 млрд кубометров, да и то к 2030 году. Не говоря уже о том, что экспорт в ЕС имеет совершенно иную доходность, а газификация будет сокращать потребление нефти в стране (а ведь экспорт нефти также оказался под жестким давлением).

Производство СПГ оказалось под технологическими санкциями, и быстрого строительства терминалов у нас точно не будет. Оперативная экспортная альтернатива остается одна – Китай. Но переговоры пока идут не так быстро, по крайней мере, публично об успехах реляций нет. Это означает, что европейский рынок нам все же нужно держать в уме.

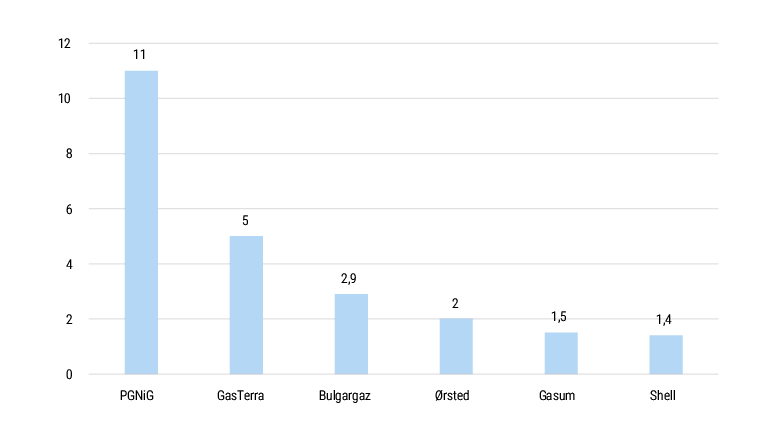

Тем более что экономическая логика показывает: что бы ни говорили европейцы, без разрушения основ своей экономики и энергетики, без радикального снижения уровня комфорта отказаться от российского газа «здесь и сейчас» они не могут. Не удивительно, что из 54 клиентов «Газпром экспорта» только 6 отказались переходить на рубли. Хотя это в том числе был тест (увы, не последний) на готовность продолжать газовые отношения с Москвой. Максимальные годовые контрактные обязательства «Газпрома» перед отказавшимися платить в рублях компаниями составляют, по нашим оценкам, около 24 млрд кубометров, или порядка 16 % от прошлогоднего экспорта «Газпрома» в Европу.

Так что возникает два ключевых вопроса: каков будет формат оперативного сосуществования и есть ли шанс на сохранение газовой кооперации хоть в какой-то форме в среднесрочной перспективе.

В прошлом применительно к выбору оптимальной стратегии Москвы на европейском газовом рынке соревновались два подхода, причем сформировались они еще задолго до начала спецоперации на Украине и новой стадии «санкционной войны». Первый предполагал, что объективная заинтересованность России и Европы друг в друге в газовой сфере позволит в итоге преодолеть все текущие проблемы, связанные с политической конъюнктурой. Следовательно, главной задачей виделось сохранение образа «Газпрома» как надежного поставщика, который борется за рынок и даже может в случае необходимости идти клиентам на существенные уступки. Логика данного подхода предполагала необходимость «разведения» США и Европы и убеждения европейцев в том, что их политический альянс с американцами не должен приводить к разрыву сложившихся масштабных российско-европейских энергетических связей.

Второй подход проистекает от восприятия российско-европейского газового сотрудничества как неизбежно конечного уже в недалекой исторической перспективе. Причин для гипотетического прекращения газового экспорта в Европу виделось много: давление США, сформировавшее в том числе курс на диверсификацию поставщиков любой ценой, общий неустранимый негативизм европейского взгляда на Россию, европейский курс на декарбонизацию. Сторонники данного подхода видят в «санкционной войне» 2022 года подтверждение своей старой точки зрения. Соответственно, в рамках данной логики нет смысла постоянно бороться за то, чтобы «казаться и быть хорошими парнями», нет смысла жестко бороться за европейский рынок, по крайней мере, путем уступок в пользу покупателей. Напротив, надо использовать европейскую зависимость от российского газа именно сейчас – пока еще эта зависимость не исчезла.

Вплоть до самого последнего момента оба подхода сосуществовали. Яркий пример: перевод торговли газом на схему с использованием рублевых счетов в «Газпромбанке» был произведен весной 2022 года в очень мягкой для потребителей форме. Они по-прежнему могли платить в евро, просто еще и соглашаясь на конвертацию в рубли как часть конечной финансовой транзакции, после которой сделка считается выполненной. Работу по конвертации берет на себя «Газпромбанк», то есть российская сторона. И Россия вовсе не требовала никаких публичных признаний от европейских компаний относительно того, что они перешли на новую схему платежей, не было ничего, что можно было бы представить как «унижение партнера». Да, Россия сумела снизить риски блокировки получаемой за газ валюты. Плюс Россия сумела продемонстрировать отсутствие последовательности и единства в действиях европейских политиков (ЕК то запрещала, то разрешала новую схему торговли, и ряд стран и компаний в итоге оказались в разных лагерях – «кому можно и кому нельзя платить по новой схеме»). Но все это прошло в довольно мягкой форме.

Европейский союз в последнее время жил в логике, при которой он может принимать любые жесткие решения в отношении «Газпрома», но при этом был уверен, что «Газпром» ради сохранения доли на рынке будет идти на компромисс. Однако, когда открыто декларируется отказ от российского газа как одна из приоритетных задач ЕС, ситуация изменилась. Тогда «Газпром» начал доводить до логического конца те решения, которые стали принимать европейцы. Польша наложила арест на долю «Газпрома» в компании EuRoPol GAZ – Правительство РФ запретило «Газпрому» прокачивать газ через польский участок газопровода «Ямал – Европа», который принадлежит этой компании. Германия ввела временное внешнее управление компанией Gazprom Germania – «Газпром» не без оснований расценил это как национализацию (Правительство Германии 14 июня приняло решение продлить срок доверительного управления газовой компанией Gazprom Germania GmbH на период и после сентября 2022 года и переименовать ее в Securing Energy for Europe GmbH) и прекратил поставки газа ее «дочкам». А ведь на торговую группу Wingas/WIEH/WIEE приходится около половины поставок «Газпрома» в Германию. Кроме того, сюда можно отнести и ответ на перекрытие Украиной транзита через Луганскую область – «Газпром» тут же отверг возможность переноса этих объемов на другую магистраль в Сумской области, объяснив это как техническими аспектами, так и деталями существующего контракта.

Наконец, компания Siemens отправила газотурбинный двигатель на капитальный ремонт на свой завод в Канаде. При этом Канада – пока единственная страна, которая ввела санкции против «Газпрома», притом что российская компания никогда не вела никакой коммерческой деятельности в Канаде. Более того, Канада ввела санкции на поставки в Россию товаров двойного назначения, куда попали и турбины. В итоге Канада отказалась давать разрешение на возвращение двигателя в Россию. Тогда «Газпром» вывел из действия и второй двигатель, мотивировав это решением Ростехнадзора и техническим состоянием двигателя. Турбины по правилам эксплуатации нужно направлять на ремонт. Siemens имеет контракт на обслуживание турбин, и немецкая фирма его не исполняет. Заменить продукцию Siemens на иные турбины невозможно, ведь весь инжиниринг СП‑1 был заточен именно под конкретное немецкое оборудование.

Германия могла бы договориться с Канадой, но предпочла обвинять Россию чуть ли не в нападении на Германию. А вице-канцлер и министр экономики и климата Хабек в итоге вообще заявил, что сокращение поставок российского газа в Германию говорит об эффективности наложенных на нее санкций. Объем прокачки по «Северному потоку‑1» был снижен до 67 млн кубометров в сутки при плановой загрузке 167 млн кубометров.

Алексей Миллер на ПМЭФ 2022 заявил, что «не видит быстрого решения проблем с «Северным потоком‑1», но тут же напомнил о вообще-то сохраняющейся с технической точки зрения возможности запуска «Северного потока‑2». В ответ на это пошли слухи о намерении Германии национализировать немецкий участок трубы, пригнать плавучий СПГ-терминал и сделать врезку в трубу. Это означает, что Европа пока повышает градус противостояния. Но это можно делать в «низкий» летний сезон – зимой же занимать такую агрессивную позицию европейцам будет сложнее.

По состоянию на предстоящую зиму преимущественные позиции в газовом противостоянии в Европе скорее сохраняются у России, поскольку за несколько месяцев найти полноценную альтернативу российскому газу невозможно. Единственным способом пережить жесткий одномоментный отказ от российского газа, если он гипотетически произойдет, является введение принудительного нормирования потребления газа и электроэнергии сначала в промышленном, а затем и в бытовом сегментах. Дополнительно ситуация может быть усугублена стечением обстоятельств конкретного года (возможные аварии на СПГ-заводах, погодные факторы, включая сценарий «холодного черного штиля», когда стоит холодная безветренная и облачная погода, снижающая выработку ВИЭ).

Однако главный вопрос в том, чего Россия добьется в итоге своей жесткой позицией. Поэтому при всей драматичности ситуации с ближайшим отопительным сезоном на самом деле она имеет и более глубокое измерение. Возникает интрига относительно судьбы российского газа в Европе в среднесрочной перспективе, когда зависимость от поставок из РФ будет уже не столь очевидной, как в настоящее время. В ЕС могут воспринять действия «Газпрома» как оперативный шантаж и стремление выбить политические уступки России. Однако ситуация более масштабна. «Газпром» на самом деле поднимает важную тему: намерена ли Европа и дальше сохранять газовое сотрудничество с Россией? А в реальности это можно распространить на все наши торговые отношения с ЕС. Москва именно сейчас задает Брюсселю вопрос, действительно ли он намерен пойти на полный разрыв экономической кооперации с Россией. Показательна в этом плане речь Путина на ПМЭФ. Он обрушился на Соединенные Штаты, «объявившие себя посланниками Господа на земле, у которых нет никаких обязательств, а есть только интересы» . Но про Европу он говорил по-другому. Он показывал печальные последствия санкций для европейских экономик и даже сказал, что некоторые европейские политики боятся, что санкции могут коснуться европейских компаний и даже членов ЕС. Все это выглядит как прямой призыв к ЕС задуматься о возможной утере своего политического и экономического суверенитета. И о тех выгодах, которые несет экономическое взаимодействие с Россией.

«Газпром» дает Европе, возможно, последний шанс все же сохранить текущий уровень газовых отношений. Ведь Россия более 50 лет продает газ в Западную Европу. И это всегда было важным конкурентным преимуществом европейской экономики – возможность получать газ в нужных объемах по относительно комфортным ценам. Российские цены пошли вверх после реформирования европейского рынка газа, когда Еврокомиссия заставила привязать стоимость газа к хабовым ценам.

Действия «Газпрома» – это призыв к европейцам осознать последствия жизни без российского газа и, пока не поздно, задуматься о том, стоит ли полностью демонтировать торговлю энергоресурсами с РФ. На первый взгляд точка невозврата уже пройдена, и все решения Европа на этот счет уже приняла. Но все же в ЕС есть компании и политики, понимающие, насколько проблемным будет замещение России как поставщика. Понятно, что ЕС может попробовать пойти на такой эксперимент, но вопрос его реальной цены также будет возникать.

По мере затягивания военной части украинского кризиса голоса сторонников сохранения газовой кооперации слабеют, а сторонники постепенного или даже ускоренного разрыва газового сотрудничества берут верх. Понятно, что и в Европе, и в России активно думают о резком ускорении диверсификации поставок. Но готовы ли обе стороны уже через несколько лет полностью прекратить кооперацию в энергетической сфере?

Тут очень многое будет зависеть от самостоятельности Западной Европы в принятии решений. Все 50 лет газовой кооперации с Россией США пытались не допустить ее усиления и свести ее на нет . В этом были и политические, и экономические интересы. США стремятся сохранить политическое доминирование над ЕС, а энергетическая самостоятельность Европы мешает этому. Кроме того, США хотят сами зарабатывать на поставках энергоносителей в ЕС – 50 лет назад советский газ вытеснял с европейского рынка американский уголь, теперь США хотят заменить российский трубопроводный газ своим СПГ. Сделать это рыночным способом не получается – поэтому приходится прибегать к политическим инструментам.

Долгие годы США убеждают европейцев взять курс на диверсификацию поставок и на развитие спотового рынка, и ЕС послушно следует этим курсом. Однако за счет провала в собственной добыче Европа все равно сохраняла зависимость от российского газа на традиционно высоком уровне. Поэтому США пытаются трактовать нынешнюю политическую ситуацию как «момент истины» и не оставить пространства для маневра европейцам. Вашингтон заостряет дилемму до предела: европейцам предлагается не думать о собственном энергетическом и экономическом благополучии в ситуации, когда якобы брошен вызов их политическим ценностям. Сопротивляться подобной постановке вопроса мало кто может среди современных европейских лидеров. Пока есть лишь некоторые исключения вроде лидеров Венгрии и Сербии.

При этом жесткую борьбу ЕС с российскими энергоносителями нельзя объяснить только сильным политическим принуждением со стороны США, а также Великобритании, покинувшей Евросоюз, но «оставившей» ему свою модель газового рынка, а теперь призывающей к наиболее радикальным действиям в отношении РФ. Часть европейских элит видит в борьбе с российским газом (а также углем и нефтью) возможность окончательно сделать выбор в пользу возобновляемой энергетики. В их понимании борьба с российскими поставками органично вписывается в общий курс на отказ от углеводородов вообще. Они ориентированы на декарбонизацию как на стратегический приоритет. И они также пытаются воспользоваться ситуацией. Резкий рост цен на углеводороды делает их менее конкурентоспособными. Европейцы уже забыли, что цены на газ стали расти еще осенью прошлого года, в том числе в результате провала ускоренного энергоперехода и спотовой модели газового рынка. Теперь они винят во всем Москву – но при этом лоббируют не просто замещение российских углеводородов, а именно постепенный отказ от всех ископаемых энергоносителей (российские просто стоят теперь на первом месте).

Европа становится заложницей курса на ускоренный энергопереход. Декларируя в перспективе отказ от потребления углеводородов в пользу возобновляемой энергии, ЕС стимулировал сокращение инвестиций в новые проекты газодобычи и строительства СПГ-терминалов. Теперь срочно понадобится любой «нероссийский газ» – но на его производство в нужных объемах потребуется несколько лет. Да и потенциальным поставщикам нужны гарантии длительности отношений. Естественно, что свои риски они постараются заложить в цену.

Так что вопрос о среднесрочной перспективе остается открытым. Понятно, что России нужно задуматься о росте внутреннего потребления (это не только газификация и газомоторка, но и удобрения, и химия), резко ускорить переговоры с Китаем, начинать стройку «Силы Сибири‑2» и газопровода с полуострова Ямал в Китай. Однако я бы не стал окончательно ставить крест на продажах газа в Европу. Определенный шанс на отрезвление Европы все же есть. Момент истины скоро настанет – США будут толкать ЕС на новые жесткие действия, цель которых – спровоцировать РФ на полное прекращение поставок в ЕС. Тогда уже полный разрыв отношений будет точно неминуем.

Источник: skyscrapercity.com

Конструирование энергетического будущего

Самое важное, что нам предстоит сделать – это понять, что ухудшение ситуации на нефтяном и газовом «фронте» будет отражать прежде всего проигрыш на стратегическом, интеллектуальном уровне. К сожалению, у нас отсутствует свое собственное единое и внятное видение будущего мировой энергетики, за которое мы бы боролись. Мы все время пытаемся встроиться в чужое видение грядущего. Вспомните, что уже более десяти лет внутри страны звучат мантры о том, что нефть и газ как товары лишены будущего, что в энергетике всего мира скоро будут доминировать только ВИЭ. Мы сами объявили нефтегазовый комплекс чуть ли не проклятьем. И даже люди, не столь радикально относящиеся к отрасли, стали писать о том, что отрасль уже не способна стать флагманом экономического развития государства .

Мы просто взяли чужую прогнозную картинку, в реальности сформированную импортерами. При этом у части нашей управленческой элиты есть удивительное ощущение, что будущее задано как объективная реальность. И с ним просто надо смириться. На самом деле это совершенно не так. Будущее создается, и каким вы будете его конструировать – таким оно и будет. Нет никакого детерминированного будущего. В современном мире если ваша картина будущего совпадает потом с реальностью, это означает не столько вашу способность увидеть его, сколько то, что вы оказались его лучшим конструктором, сумевшим навязать остальным именно ваши представления, которые и легли в основу чужих действий. И если вы своими руками будете уничтожать свой нефтегазовый комплекс под влиянием прогнозов, в которые вас убедили поверить, то это вовсе не неизбежный ход энергетической истории, а ваши собственные ошибки.

Поэтому именно сейчас мы наконец должны сформировать выгодную нам свою картину будущего, интеллектуально защищать и продвигать ее. Для чего нам прежде всего стоит признать, что в энергетике без углеводородов места нам просто нет. Совершенно не ясно, зачем нам упрямо развивать ВИЭ вместо традиционных углеводородов, если у нас нет никаких шансов экспортировать произведенную энергию хотя бы в сколько-нибудь сопоставимых объемах с нефтью, газом и углем. Здесь у нас нет и не будет никаких конкурентных преимуществ. У России нет уникальных технологий производства ВИЭ (и все западные производители ВИЭ уже ушли из страны). Но даже еcли бы они и были, все убивает тот факт, что транспортировка электроэнергии в 6–8 раз дороже, чем природного газа. Мы бы никогда не смогли бы продавать «зеленое» электричество в Европу или Китай в серьезных объемах. Да и внутри РФ ВИЭ в массовом варианте не нужны. Мы просто заменим дешевый источник энергии на более дорогой.

Предложение бороться за статус климатически ответственной страны у меня лично вызывает недоумение. Хотя бы потому, что никакой честной оценки климатического эффекта не будет. Свежий пример – доклад Rocky Mountain Institute, где говорится, что американский СПГ гораздо лучше по климатическим свойствам российского трубопроводного газа из-за его метановых утечек .

Я еще задолго до 2022 г. предлагал приостановить наше членство в Парижском соглашении до момента снятия санкций с России. Теперь это выглядит еще более логичным. Пугать введением механизма СВАМ Европой теперь не имеет смысла, не говоря о демонстрируемом ЕС откровенном цинизме в вопросах климата. Об этом говорит активное замещение газа углем, который еще недавно Брюссель предлагал подвергнуть остракизму. Что же касается риска использования механизма СВАМ Китаем, то здесь в реальности все зависит вовсе не от внедрения климатически нейтральных технологий, а от политических моментов. Только политика определит, как будут считаться выбросы.

Сейчас самое время отказаться от «зеленого мессианства», признать, что наша главная задача – выступить с позиций энергетического консерватизма, обеспечить производство нефти и газа и бороться за их место на мировых рынках. Это позволит сохранить экспортные доходы государства, а также обеспечить внутренний рынок и население дешевыми энергоносителями и теплом.

Мир вполне может поделиться на две части: «зеленых доктринеров» и «энергетических консерваторов». Если еще 10 лет назад основной разлом шел по линии «экспортеры – импортеры углеводородов», то теперь все меняется. Будут бороться две альтернативные картины будущего. ЕС пытается затянуть человечество в агрессивное финансирование «зеленых» проектов. Чувствуя растущую зависимость от импорта углеводородов, Брюссель решил развивать тот вид энергетики, который доступен для производства внутри Европы. А для снижения издержек была придумана и вторая задача – распространить этот тип энергетики на остальные регионы. ЕС должен был получить доминирование в технологиях производства ВИЭ, а затем и «зеленого» водорода, которые следует продавать другим государствам. Принуждение к этим технологиям предполагалось вести через систему торговли углеродом. Отказ от развития ВИЭ грозил отлучением от товарного рынка ЕС (а при правлении демократической партии – и от рынка США). При этом ЕС и инвестиционные фонды США с удовольствием предоставляли «зеленое финансирование» – это решало проблему дефицита интересных предложений для инвестиций, что уже привело на Западе к отрицательной доходности по вкладам. Таким образом, «зеленый» проект мог решить огромное количество финансовых и энергетических проблем Запада. Не удивительно, что проект стали продвигать всеми способами, включая и политические. Главный же прием – навязывание картины будущего. «Нефть скоро будет никому не нужна, уголь и газ тоже». У нас тоже нашлись лоббисты этого подхода.

Но теперь мы видим испуг у целого ряда других стран от такого будущего. Да, одна часть мира будет продолжать настаивать на ускоренном и радикальном энергетическом переходе, обвиняя вторую в нанесении общему климату серьезного ущерба. Вторая будет указывать на накопленные климатические эффекты, прежде всего за счет промышленности США и ЕС. Так сформируются два стратегически разных похода: ставка на энергопереход и на борьбу с энергетической бедностью. Мы должны поддержать второй и сформулировать обоснования его правоты. Наша задача – реабилитировать углеводороды в глазах наших основных потребителей. Вмести с Индией, Китаем, другими странами Азии мы должны создать свою картину энергетического будущего, где есть внятное место углеводородам как базовым источникам дешевой энергии. Это должно стать конкурентным преимуществом государств данного лагеря. Для этого нужны внятные энергетические ежегодники и прогнозы с солидными расчетами. Лагерь «энергетических консерваторов» должен иметь внятную интеллектуальную базу.

Кстати, никого, видимо, не удивляет, что западный бизнес массово уходит из России, а вот консалтинговый остается, называя себя теперь отечественным, никак не связанным с бывшими франшизами. Государство относится к этому совершенно спокойно.

Если мы справимся с текущими вызовами в сфере нефтегаза, то только тогда научимся жить не чужим будущим, а формировать его самостоятельно, продвигая выгодную именно нам картину. Внутри страны именно сейчас стоит совершенно по-иному оценить роль нефтегазового сектора в развитии национальной экономики. Он может создать новый платежеспособный спрос не только на продукцию машиностроения и металлургии, но, как мы видим, и на услуги страховщиков, банкиров, финансистов, а также IT-сектора.