Алексей ГРОМОВ

Главный директор по энергетическому направлению, к. г. н.,

руководитель энергетического департамента фонда «Институт энергетики и финансов»

Е-mail: a_gromov@fief.ru

Радикальные изменения в структуре и объемах экспорта российского газа после начала специальной военной операции на Украине (далее – СВО) ставят вопросы о его дальнейших перспективах в условиях резкого сокращения трубопроводных поставок в Европу (24 млрд м3 в 2023 г. против 140 млрд м3 в 2021 г.) и ожиданий полного прекращения украинского газового транзита с января 2025 г., а также беспрецедентного санкционного давления на новые российские СПГ-проекты .

В этом контексте особый интерес вызывают новые направления будущего российского газового экспорта, к которым, безусловно, относятся Южная Азия и Ближний Восток с большим отложенным спросом на природный газ. Ключом к выходу России на эти рынки сегодня может стать Иран.

Иранский газовый парадокс: газа много, но его не хватает

Как известно, Иран занимает 2 место в мире по доказанным запасам природного газа (29,6 трлн м3 или 16% мировых запасов) после России. Добыча природного газа в Иране за последние 10 лет выросла на 43%, до 252 млрд м3/год, но при этом почти на аналогичную величину выросло и внутреннее потребление (+42%, 246 млрд м3/год) – рис. 1.

Источник: Energy Institute, 2024

Кроме того, у Ирана есть действующие экспортные контракты на поставку газа в Ирак и Турцию. Более того, если еще в 2022 г. объемы иранского газового экспорта составляли рекордные для этой страны 19 млрд м3, то уже в 2023 г. они упали до 11 млрд м3 (рис. 2).

Источник: CEIC Data, 2024

Такое резкое снижение объемов экспорта природного газа из Ирана наблюдалось и раньше, главным образом, из-за сезонной неравномерности внутреннего потребления газа на фоне ограниченных возможностей газотранспортной инфраструктуры по переброске газа внутри страны.

По данным за 2022 г., иранский газ поставляется в Турцию (11 млрд м3), Ирак (7 млрд м3), Азербайджан (0,4 млрд м3) и в Армению (экспорт осуществляется по схеме «газ в обмен на электроэнергию» в объеме 0,4 млрд м3). Высокая волатильность иранского газового экспорта, даже несмотря на наличие действующих долгосрочных контрактов, вызывает серьезное недовольство у его основных покупателей – Турции и Ирака, на долю которых приходится 88% зарубежных поставок иранского газа.

Таким образом, несмотря на богатые ресурсы природного газа и развитую газодобывающую промышленность, Иран испытывает системные проблемы с исполнением собственных экспортных обязательств и обеспечением растущих потребностей внутреннего рынка. И главная причина этой проблемы – неравномерное развитие газотранспортной инфраструктуры внутри страны.

Газовые свопы как временное решение

Как известно, газотранспортная сеть Ирана представляет собой систему магистральных газопроводов ИГАТ (IGAT), построенных от газоперерабатывающих заводов на юге Ирана (провинции Хузестан и Бушер) для транспортировки природного газа в центры потребления по всей стране (рис. 3). При этом ряд северо-восточных провинций страны не могут быть в полной мере интегрированы в иранскую ГТС из-за сложных географических условий, в результате чего газоснабжение данных территорий осуществляется за счет добычи природного газа на месторождениях севера страны, а газ поставляется по магистральному газопроводу «Хангиран – Решт». Объем потребления природного газа в северо-восточных провинциях ежегодно достигает 20–22 млрд м3/год, тогда как объемы его добычи на севере страны сокращаются, в результате чего в долгосрочной перспективе население рассматриваемых регионов может столкнуться с дефицитом природного газа .

Источники: Middle East & Iran Petroleum Maps

Особенности развития иранской газотранспортной системы вкупе с неравномерным развитием потребления природного газа в стране и определяют текущие возможности экспорта иранского газа в приграничные государства, в т. ч. на условиях своповых поставок (таблица 1).

не велись из-за напряженной геополитической ситуации в регионе.

Таблица 1. Основные действующие межгосударственные газопроводы, проходящие через территорию Ирана

Источник: составлено автором по данным из открытых источников

Вследствие этого, Иран, начиная с 2021 г., стал активно выстраивать систему газовых свопов в Центральной Азии и на Ближнем Востоке.

В частности, уже реализован своп Туркменистана с Азербайджаном через Иран. В ноябре 2021 г. было подписано соглашение об обмене природным газом, в соответствии с которым Иран поставляет в Азербайджан от 1,5 до 2 млрд м3/год туркменского газа. В июле 2022 г. стороны договорились в 2 раза увеличить объем газового обмена между Туркменистаном и Азербайджаном до 3–4 млрд м3/год. По итогам 2023 г. объемы поставок туркменского газа в Иран по своповой схеме составили почти 2 млрд м3.

В феврале 2023 г. глава Иранской компании по газовому инжинирингу и развитию (IGEDC) Р. Новшади озвучил предложение руководствам «Газпрома» и «Туркменгаза» о масштабном газовом свопе, в соответствии с которым Иран готов получать газ из Туркменистана и России на севере страны, а затем поставлять его на юге в страны Ближнего Востока (в т. ч. в Ирак) и Пакистан .

В конце июня – начале июля 2024 г. Иран заключил сразу несколько важных соглашений в газовой сфере. Так, 26 июня в рамках визита делегации ПАО «Газпром» в Иран был подписан стратегический меморандум о проработке организации трубопроводных поставок российского газа в Иран, а уже через неделю Иран и Туркменистан подписали контракт на своповые поставки до 10 млрд м3 природного газа в Ирак. Однако в случае с Россией реализовать газовый своп будет сложнее в силу наличия серьезных внешних ограничений.

Напомним, что еще в 2009 г. Россия и Иран подписали меморандум, согласно которому купленный «Газпромом» туркменский газ мог бы поставляться на север Ирана в обмен на поставки газа с иранского юга в страны Персидского залива. При этом рассматривались варианты, когда за поставленный газ российская сторона получала бы нефть, газовый конденсат, СПГ или другие виды энергоресурсов .

В ноябре 2022 г. по итогам заседания российско-иранской межправкомиссии по торгово-экономическому сотрудничеству было объявлено об обсуждении сторонами возможности своповых поставок между Россией и Ираном в объеме до 10 млрд м3 в год. Предполагалось, что договор о своповых поставках стороны подпишут еще до конца 2022 г., однако этого не случилось в силу нерешенности важнейших технических деталей, связанных с особенностями логистики таких поставок.

Главным вопросом для России остается возможный маршрут доставки российского газа на территорию Ирана. По данным агентства Fars, поставки на первом этапе планировалось осуществлять через Азербайджан, где есть резерв неиспользуемых мощностей действующего газопровода «Азербайджан – Иран» (не менее 6 из 10 млрд м3/год).

Другой вариант – поставки российского газа в Иран через Туркменистан по газопроводу «Средняя Азия – Центр (САЦ)», пропускной способностью до 55 млрд м3 и резервом свободных мощностей на уровне 15 млрд м3/год. В этих условиях перевод одной из ниток САЦ в реверсный режим позволил бы России начать своповые поставки газа в Иран и попутно решить еще несколько задач: обеспечить потребности испытывающих нехватку газа Казахстана и Узбекистана, поучаствовать в заполнении газопровода «Средняя Азия – Китай», который сегодня также загружен далеко не полностью, а в перспективе – и будущего газопровода «ТАПИ» («Туркменистан – Афганистан – Пакистан – Индия»).

Однако возможен и третий вариант, который, по-видимому, активно обсуждается сторонами в ходе целой серии переговоров руководства «Газпрома» и представителей иранских властей, проходивших в течение последних месяцев. Речь идет о перспективах организации газового хаба на территории Ирана, который бы стал центром перераспределения будущих российских газовых поставок в регион. При этом предлагается радикальный вариант преодоления имеющихся логистических ограничений на поставку российского газа в Иран – строительство газопровода по дну Каспийского моря.

Новая российская газовая инициатива

26 июня 2024 г. ПАО «Газпром» и National Iranian Gas Company подписали стратегический меморандум о проработке организации поставок российского газа в Иран, который изначально рассматривался исключительно в контексте организации своповых поставок трубопроводного газа из России . Однако 17 июля информационное агентство Исламской Республики Иран (ИРНА) опубликовало комментарии министра нефти Ирана Джавада Оуджи о деталях достигнутого соглашения .

Согласно заявлению иранской стороны, стратегический меморандум предполагает подписание сторонами 30‑летнего контракта на поставку российского трубопроводного газа на территорию Ирана в объеме до 300 млн м3/сут. (около 110 млрд м3/год). Меморандум предусматривает строительство для этих целей новой газотранспортной системы, часть из которой будет проложена Россией по дну Каспийского моря, а часть будет построена совместно на территории Ирана с севера на юг для возможности обеспечения газом северных и восточных провинций Ирана, а также реэкспорта российского газа на рынки стран Ближнего Востока и Южной Азии.

Вплоть до настоящего времени представители ПАО «Газпром» никак не комментировали, но и не опровергали данное заявление иранских властей, что косвенно подтверждает, как минимум, сам факт обсуждения этих вопросов с иранской стороной. Таким образом, можно говорить о новой амбициозной инициативе России в сфере экспорта российского трубопроводного газа, которая по своим масштабам и значению для страны сопоставима с созданием газотранспортной системы «Северных потоков». При этом Иран, в случае реализации этой инициативы, станет крупнейшим газовым хабом для трубопроводного газа в азиатском регионе.

Более того, о серьезности намерений сторон говорит и тот факт, что буквально через 3 месяца после подписания меморандума 24 сентября состоялся еще один рабочий визит делегации ПАО «Газпром» во главе с председателем правления Алексеем Миллером в Иран, в рамках которого, по-видимому, российская сторона подтвердила ранее достигнутые договоренности с новым руководством Министерства нефти Ирана, назначенным после избрания нового Президента Ирана Масуда Пезешкиана в июле 2024 г. А уже 11 октября состоялись двусторонние переговоры Президента России Владимира Путина с Масудом Пезешкианом в Туркмении на полях Международного форума «Взаимосвязь времен и цивилизаций – основа мира и развития», где также затрагивалась тема российско-иранского газового сотрудничества.

Причина внимания руководства двух стран к перспективам двустороннего газового сотрудничества очевидна – огромный потенциал газового рынка Южной Азии и Ближнего Востока.

Рынок с огромным потенциалом

Потенциальная зона обслуживания иранского газового хаба определяется соседними с Ираном странами, с которыми Иран уже связан газопроводами, либо они планируются к реализации.

В настоящее время Иран связан газопроводами с пятью странами: Туркменистан, Азербайджан, Армения, Турция и Ирак. При этом поставки из Туркменистана осуществляются исключительно в направлении Ирана, как с целью обеспечения внутреннего потребления газа в стране, так и с целью своповых поставок в рамках исполнения экспортных контрактов Ирана с Турцией, Ираком, Азербайджаном и Арменией. Таким образом, Туркменистан может рассматриваться лишь как один из каналов поступления газа в Иран, но не как рынок для будущего газового хаба.

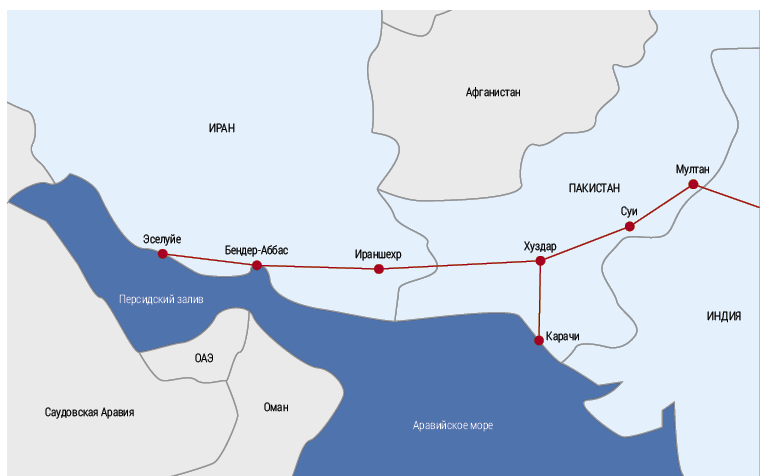

Кроме того, Иран с 2009 г. продвигает реализацию газопровода «Иран – Пакистан» с возможностью его продления до Индии, а в 2018 г. было объявлено о завершении его строительства на иранской территории.

Таким образом, газовый рынок в зоне действия потенциального иранского газового хаба охватывает территорию семи государств (Иран, Ирак, Пакистан, Индия, Турция, Азербайджан и Армения), на совокупную долю которых в 2023 г. пришлось почти 11% мирового потребления природного газа.

Более того, за последние 10 лет совокупное потребление природного газа этими странами выросло на 34% (с 323 до 434 млрд м3), а среднегодовые темпы прироста потребления газа в регионе за этот же период составили 3,3% (рис. 4) при общемировом показателе в 1,7%. При этом замедление темпов прироста потребления газа в этом регионе в 2022–2023 гг. было обусловлено высокими мировыми ценами на СПГ и нестабильностью его поставок при отсутствии достаточного альтернативного предложения трубопроводного газа в регионе.

Источник: ИЭФ по данным Energy Institute, 2024

Другими словами, потенциальная зона действия иранского газового хаба является не только растущим газовым рынком, но и рынком со значительным отложенным спросом на природный газ, темпы роста которого сдерживаются, главным образом, ограниченным предложением этого энергоресурса в регионе по доступным для стран региона ценам.

Это также подтверждается оценками будущего спроса на газ в этих странах, который в совокупности может вырасти до 597 млрд м3 к 2030 г. (+38% к 2023 г.), а к 2050 г. – практически удвоиться к текущему уровню и достичь 835 млрд м3 (рис. 5). При этом ожидается, что основной вклад в прирост потребления газа в регионе внесут Иран и Индия (более 70% от совокупного прироста потребления газа за период 2023–2050 гг.).

Источник: ИЭФ по данным GECF Global Gas Outlook 2023, WEO 2023 (IEA), РЭА 2023

Таким образом, в контексте ожидаемого роста потребления природного газа в регионе создание иранского газового хаба с подключением к нему российской газотранспортной системы и ресурсов российского природного газа представляется целесообразным решением.

Тем не менее остаются вопросы в части практической реализации этого амбициозного проекта, и они касаются особенностей создания необходимой газотранспортной инфраструктуры и его общей экономической рентабельности.

Особенности иранской ГТС: низкая меридиональная связность и избыточные экспортные мощности

Несмотря на то, что Иран располагает четвертой в мире по протяженности (после США, России и Канады) газотранспортной системой, способной транспортировать до 300 млрд м3 трубопроводного газа в год, в стране в силу ее географических особенностей до сих пор не было построено крупных меридиональных газотранспортных коридоров. Большая часть газотранспортных мощностей расположена на юге и юго-западе страны в зоне добычи природного газа, тогда как крупные промышленные центры Ирана, расположенные на севере страны, вынуждены покрывать свои растущие потребности за счет поставок газа из соседних стран, в т. ч. на условиях газовых свопов, о чем подробно говорилось ранее.

Недостаточная связность иранской ГТС в сочетании с напряженным газовым балансом страны, когда собственная добыча лишь ненамного превышает внутреннее потребление, создают сложности Ирану и в части выполнения его экспортных газовых обязательств перед соседними странами. При этом у страны сохраняется достаточный резерв пропускных мощностей действующих межгосударственных газопроводов, некоторые из которых загружены менее чем на 50% («Иран – Ирак»), а то и вовсе практически простаивают («Иран – Азербайджан») – рис. 6.

Кроме того, как уже упоминалось выше, Иран еще в 2018 г. заявил о завершении на своей территории строительства межгосударственного газопровода «Иран – Пакистан» (другое название – «Мир»), переговоры по которому, в т. ч. с участием Индии, шли с 1996 г.

Источник: ИЭФ по данным Energy Institute, 2024

В 2009 г. после выхода Индии из обсуждения планов по его реализации, Иран и Пакистан заключили соглашение о строительстве газопровода «Иран – Пакистан» общей протяженностью 1931 км (из них 1150 км – на территории Ирана и 781 км – на территории Пакистана), рассчитанного на транспортировку 7,7 млрд м3/год с возможностью увеличения объемов поставок до 33 млрд м3 и продления до территории Индии. Иран построил 907 из 1150 км газопровода на своей территории уже к 2018 г. (недостроенным остается небольшой участок от г. Чабахар до ирано-пакистанской границы). Пакистан возобновил свое участие в проекте с августа 2023 г. и по состоянию на сентябрь 2024 г. согласовал строительство на своей территории первого 80‑км участка газопровода от иранской границы до морского порта Гвадар.

Источник: https://irtag.info/ru/news/pakistan-nameren-maksimalno-bystro-dostroit-gazoprovod-iz-irana

Таким образом, с учетом вышеизложенных особенностей иранской ГТС для практического воплощения идеи о создании иранского газового хаба необходимо повысить связность иранской ГТС путем строительства газового коридора «Север – Юг», а также подключить к ней мощный внешний источник природного газа, каким может стать Россия в случае реализации проекта по строительству условного «Каспийского потока» (по аналогии с ГТС «Северных потоков»).

Возможно ли построить «Каспийский поток»?

Как известно, Россия располагает обширным опытом в сфере строительства подводных газопроводов, в т. ч. и в условиях беспрецедентного санкционного давления, как это было в случае с достройкой газопровода «Северный поток‑2».

Однако в Каспийском море пока нет действующих межгосударственных газопроводов, хотя их строительство стало возможным после подписания всеми прибрежными странами 12 августа 2018 г. Конвенции о правовом статусе Каспийского моря , которая урегулировала все споры вокруг делимитации морских границ в его акватории. Согласно этому документу, для строительства трубопроводов по дну Каспийского моря нужно согласие всех государств, через воды которых пройдет такая труба (рис. 6). Таким образом, в случае реализации «Каспийского потока» России и Ирану придется согласовать этот проект, как минимум, с Азербайджаном (рис. 8). Учитывая непростую судьбу ранее обсуждавшегося проекта Транскаспийского газопровода между Туркменистаном и Азербайджаном, реализацию которого блокировала именно Россия, согласование нового проекта может оказаться совсем не простым.

Источник: «РИА Новости»

Тем не менее, можно предположить, что этот вопрос затрагивался в ходе переговоров делегаций «Газпрома» и SOCAR, состоявшихся в Баку 20 августа 2024 г., по итогам которых было заявлено «о расширении стратегического партнерства двух стран в газовой сфере». Не исключено, что вопрос согласования прокладки будущего «Каспийского потока» в исключительной экономической зоне Азербайджана может стать частью пакетной сделки России и Азербайджана в контексте возможного газового свопа на европейском направлении после прекращения действия российско-украинского соглашения по транзиту российского газа в Европу после декабря 2024 г.

Есть ли экономика у проекта?

Кроме политико-правовых особенностей реализации данного амбициозного газотранспортного проекта, возникают вопросы относительно его будущей экономической эффективности, в первую очередь, для России.

Первоначальные минимальные капитальные затраты на реализацию этого проекта для России можно оценить не менее чем в 20 млрд долл. США, если рассматривать только строительство будущего подводного газопровода «Каспийский поток» в 4‑х ниточном исполнении (по аналогии с ГТС «Северных потоков» на Балтийском море, где стоимость каждой нитки трубы мощностью 27,5 млрд м3 оценивалась примерно в 5 млрд долл. США).

Протяженность газопровода по дну Каспийского моря из России в Иран может превысить 1100 км, что сопоставимо с протяженностью «Северного потока 2» (1234 км), затраты на строительство 2 ниток которого мощностью 27,5 млрд м3 каждая в 2017 г. оценивались в 9,5 млрд долл. США. В дальнейшем итоговая стоимость реализации проекта выросла до 17 млрд долл. США. Однако на рост итоговой стоимости проекта повлияли санкционные ограничения, введенные против оператора проекта и компаний-подрядчиков еще на стадии строительства.

Кроме того, необходимо построить соответствующую приемную инфраструктуру на территории Ирана и расширить мощности российской ГТС на точке входа в будущий «Каспийский поток», что также потребует значительных инвестиций. С учетом вышеизложенного, реализация данного проекта займет 5–6 лет, а его выход на проектные мощности – не менее 10 лет.

И здесь принципиальным вопросом становится цена российского газа, который будет поступать в иранский газовый хаб через будущий «Каспийский поток». В случае, если мы планируем его продавать Ирану на входе в иранскую ГТС, то тогда необходимо ориентироваться на уровень поставочных цен на газ из РФ для стран Центральной Азии (140–160 долл. США/тыс. м3). Учитывая, что внутренние цены на газ в Иране для промышленности и населения являются очень низкими и, в основном, субсидируются властями, то Ирану придется либо менять регулирование тарифов, либо перейти на перекрестное субсидирование внутренних потребителей за счет собственных доходов от экспорта газа.

Однако возможен и вариант прямого реэкспорта российского газа, который будет поступать в иранскую газотранспортную систему из России. В этом случае поставки российского газа могут осуществляться по системе валютных свопов, стандартно заключаемых на год с возможностью пролонгации. А это автоматически привязывает стоимость экспортного российского газа к котировкам на международных биржах, которые значительно выше цен реализации российского газа в странах Центральной Азии. И такой вариант выглядит для «Газпрома» и России более предпочтительным.