Вячеслав КУЛАГИН

Заведующий отделом исследования энергетического комплекса

мира и России ИНЭИ РАН

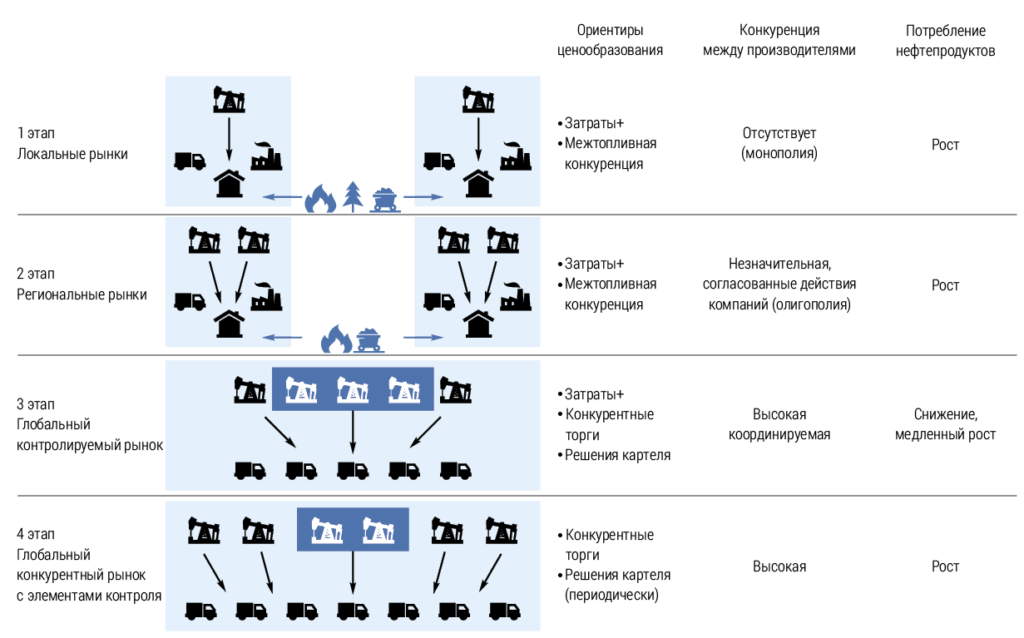

Исторические этапы развития нефтяного рынка

Для определения этапов развития рынков разработана методология, которая включает оценку изменений по ключевым параметрам – географический охват рынков, ориентиры ценообразования, уровень конкуренции (ликвидность) и наличие картельных договоренностей, динамика потребления топлива.

В эволюции нефтяного рынка отчетливо выделяются четыре этапа, которые он прошел. На первом этапе формировались локальные системы снабжения с добычей, переработкой, транспортировкой и реализацией. Конкуренция в добыче практически отсутствовала. Но в электроэнергетике, коммунально-бытовом секторе и даже на транспорте нефтепродукты вступали в межтопливную конкуренцию с углем, биомассой и газом. В результате цена становилась предметом договоренности и находилась чаще всего в коридоре, где нижняя граница отражала производственные затраты, а верхняя – альтернативные решения (рис. 1).

Второй этап характеризуется развитием транспортировки нефти и образованием региональных систем нефтеснабжения (добыча, транспортировка, сбыт). В рамках одной торговой зоны начинают работать несколько производителей, которые часто согласовывали ценовую политику и объемы предложения. В некоторых регионах впоследствии это приводило к слиянию их бизнеса с образованием новых корпораций, так, например, Standard Oil стала крупнейшим рыночным игроком. Потребление нефтепродуктов преимущественно концентрируется в транспортном секторе, влияние межтопливной конкуренции на цены снижается. В этих условиях цены во многом зависят от способности государств проводить антимонопольную политику с контролем цен в сегменте реализации нефти и нефтепродуктов.

На третьем этапе формируется глобальный нефтяной рынок. Конкуренция между производителями из различных частей мира становится одним из ключевых элементов ценообразования. Но параллельно у производителей появляется и интерес к согласованному управлению рынком. Вначале крупные компании создают неформальный картель Семь сестёр, куда вошли крупнейшие компании – Anglo-Persian Oil Company (BP), Shell, Standard Oil of California (Chevron), Gulf Oil (Chevron), Standard Oil of New Jersey (ExxonMobil), Standard Oil of New York (ExxonMobil), Texaco (Chevron). Картель координировал добычу и позволял договариваться по ценовой политике и подходам к работе в различных странах. К середине 20 века он контролировал более 90% мировых запасов и торговли нефтью [1, 2]. Но потом у части стран экспортеров появляется желание извлекать максимум выгоды из международной торговли и одновременно защитить свои позиции в противостоянии как с потребителями, так и с более влиятельными на тот момент игроками, которые не только выступали конкурентами, но и скупали нефть в местах производства по низким ценам [3]. И желание это не только самих компаний, но и руководства стран, где ведется добыча. Поэтому доминирующее место на рынке переходит к новому картелю ОПЕК, который преследует экономические, а порой и политические задачи. Основателями организации стали 4 страны Ближнего Востока и Венесуэла. В 1970–1980‑х гг. входящие в ОПЕК уже 13 стран обеспечивали более половины мировой добычи нефти и около 80% торговли нефтью [3, 4]. По мере снижения использования нефтепродуктов в электроэнергетике и коммунально-бытовом хозяйстве, а также других альтернатив нефтепродуктам на транспорте, межтопливная конкуренция фактически перестает быть индикатором цен для нефтяного рынка.

Источник: neftianka.ru

Отличительной особенностью четвертого этапа является развитие технологий, которое позволило вовлечь в разработку значительное количество ранее не представлявших интерес запасов нефти (сланцевая нефть, тяжелая нефть, сложные глубоководные оффшоры, вторичные и третичные методы повышения нефтеотдачи и т. д.) и увеличить количество поставщиков такой нефти на рынок. В этих условиях рыночная власть картельных соглашений снизилась вплоть до того, что ОПЕК просто выступал в роли наблюдателя, только формально устанавливая квоты на добычу с ориентиром на фактическую добычу стран и не требуя их строгого соблюдения. Только образование ОПЕК+ в декабре 2016 г. позволило вернуться к регулированию глобального предложения на рынке нефти в расширенном формате, но ценой постепенного сокращения доли участников нового соглашения. Рост глобальной экономики и доходов населения с расширением мировой потребности в мобильности и почти безальтернативностью нефти в дорожном транспорте, автоперевозках и авиации обеспечивали устойчивый рост спроса, временно проседавший только в кризисные периоды. Дополнительный интерес к сектору обеспечил спрос на продукцию нефтехимии. Еще одной особенностью четвертого этапа является активное участие финансовых игроков в торговле нефтью, которое привело к повышению ликвидности рынка нефти и перераспределению финансово-экономических рисков между его участниками.

Временные рамки начальных этапов являются достаточно условными, т. к. зависят от особенностей развития сектора в каждой из стран. Фактически 1 и 2 этапы многие страны с разными успехами проходили с середины 19 века по первое десятилетие 20 века. В 3 этап мир постепенно входил во втором десятилетии 20 века и продлился он до середины 1980‑х гг., 4 этап функционировал на протяжении следующих 40 лет.

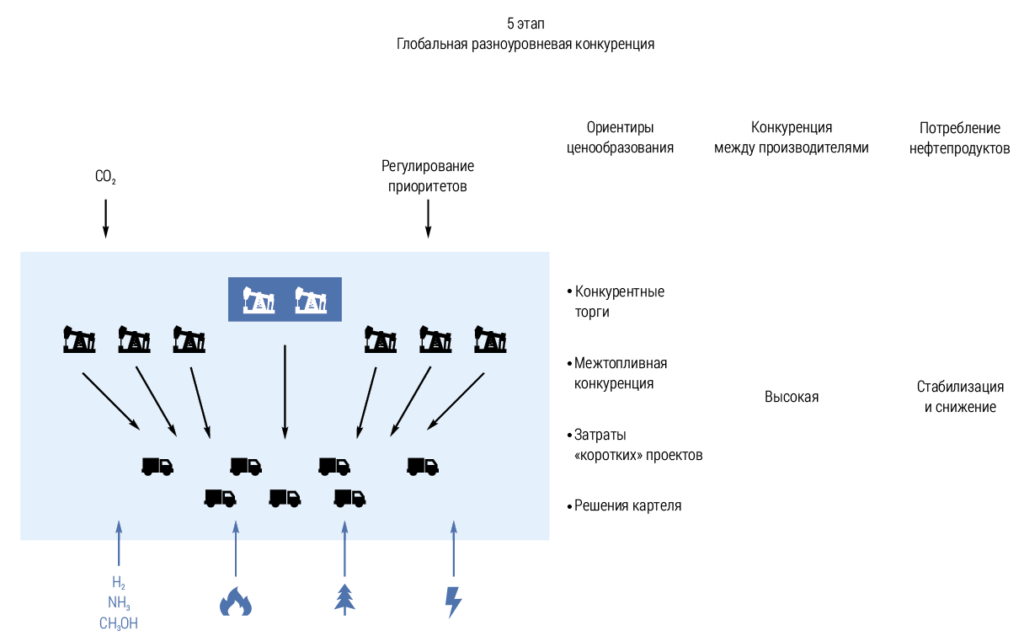

Ключевые особенности нового этапа для нефтяного комплекса

На наших глазах нефтяной рынок постепенно входит в новый пятый этап своего функционирования, который будет отличаться от предыдущего сразу по нескольким принципиальным параметрам (рис. 2):

Возвращение межтопливной конкуренции. Но, в отличии от начальных этапов, теперь она прежде всего разворачивается в ключевом секторе потребления нефтепродуктов – дорожном транспорте.

Постепенный выход на стабилизацию и последующее снижение потребления нефти.

Наличие ценового переключателя предложения в виде коротких сланцевых проектов. Это позволяет при высоких ценах достаточно оперативно вводить новые объемы, а при низких – сокращать.

Увеличенное количество игроков на рынке.

Помимо рыночных факторов, влияние на рынок будет оказывать проводимая в нескольких областях политика:

Налоговое регулирование с созданием стимулов для отдельных энергоресурсов, влияющее на межтопливное переключение (электромобили, газомоторный транспорт, транспортные средства на водороде, аммиаке, метаноле и др.).

Климатическое и экологическое регулирование, включающее как налоги на выбросы и требования к ним, так и прямые ограничения на использование отдельных технологий, например ДВС.

Картельные договоренности.

Мир так и не дождался широко анонсированного снижения добычи нефти из-за исчерпания запасов. Но мы стоим на пороге исторического пика производства нефти, который будет вызван сокращением потребления. Главные причины этого – насыщение спроса у стран с высокими доходами населения, повышение эффективности транспорта, расширение использования альтернатив на транспорте [5]. Все эти факторы постепенно окажутся сильнее потенциального прироста спроса у новых потребителей из-за ограничений по приросту доходов. В то же время география добычи нефти продолжает расширяться, что ведет к дальнейшему усилению конкуренции. Легкодоступные запасы сокращаются, но технологии не только расширяют физическую доступность ресурсов, но и позволяют существенно оптимизировать затраты. При этом доступность современных технологий становится критически значимой для сложных проектов. В наше время известную фразу Н. Ротшильда «Кто владеет информацией – тот владеет миром» вполне справедливо перефразировать в «Кто владеет технологиями и информацией – тот владеет миром». Важной особенностью нового этапа является растущая доля нетрадиционной нефти, значительная часть которой связана с «короткими» проектами. Это приводит к появлению естественного механизма регулирования рынка при дисбалансах цен – на высоких ценах будут вводиться новые даже дорогие проекты, а на низких – процесс инвестиций приостановится. Таким образом, в отличии от «длинных» проектов, будет происходить частичная балансировка рынка на горизонте от 6 месяцев до 2 лет. Для целого ряда стран в условиях высокой конкуренции переход на более сложные и дорогие проекты добычи будет приводить не к росту цен реализации нефти, а к вынужденному снижению налоговой нагрузки на отрасль.

Если на протяжении полувека картельные договоренности были одним из определяющих факторов для цен, особенно в отдельные периоды, то в перспективе такая возможность воздействия на рынок будет сокращаться из-за чувствительности принимаемых решений для спроса в части переключения на альтернативы и действий конкурентов, готовых гибко наращивать добычу.

Все большее воздействие на нефтяной рынок оказывает регулирование и информационная политика. Ужесточающиеся требования к выбросам парниковых газов на всех видах транспорта, решения о прямом запрете использования ДВС, поддержка альтернативных топлив – всё это снижает конкурентоспособность нефтепродуктов и делает перспективы спроса на них зависимыми от жесткости решений по регулированию выбросов на транспорте, которые будут приниматься. Главным конкурентом нефтепродуктов является электроэнергия, в отдельных странах расширяется использование природного газа на транспорте и в нефтегазохимии, локальные ниши есть у биотоплива, в том числе как добавки к традиционному топливу. Перспективы метанола, аммиака и водорода будут определяться степенью экологического и климатического регулирования, они требуют серьезных ограничений для использования нефтепродуктов, или очень высоких цен на выбросы СО2. Меняется и сам транспортный сектор. Расширяется спрос на мобильные транспортные средства (электросамокаты, электровелосипеды, гироскутеры и т. д.), появляются новые сегменты спроса – роботизированные доставщики, БПЛА, автономные уборщики, газонокосилки и т. д. Значительная часть предлагаемых решений основана на использовании электричества, но по некоторым направлениям продолжается серьезная конкурентная борьба с нефтепродуктами.

В результате мы входим в новый рынок, где уже на коротком плече придется одновременно конкурировать с большим количеством поставщиков нефти и технологий добычи, а также с альтернативным предложением энергоресурсов в секторах потребления.

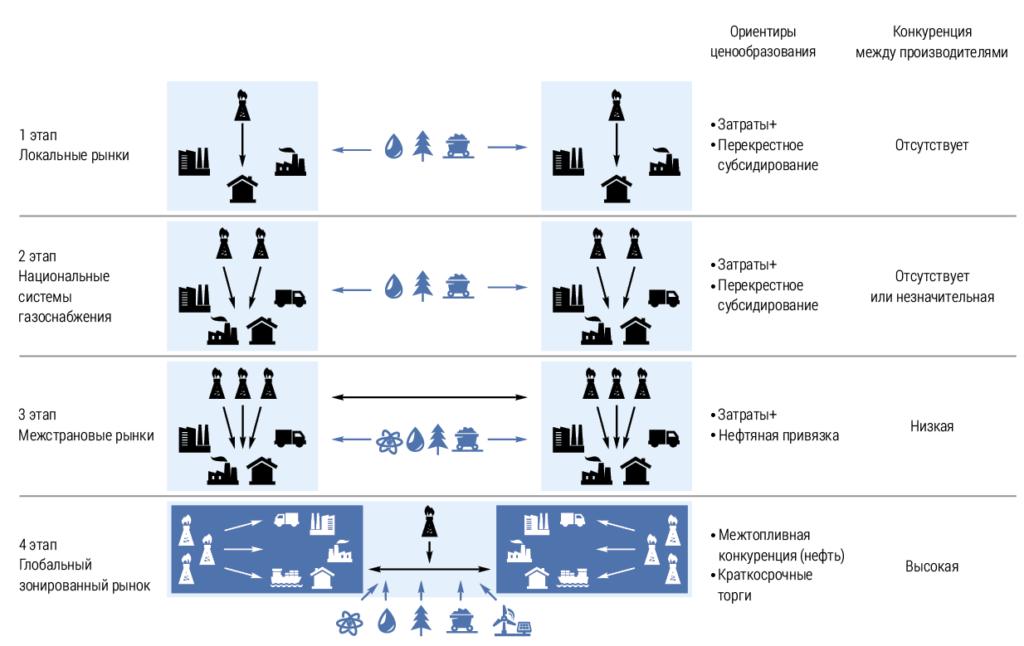

Исторические этапы развития газового рынка

Потребление газа устойчиво растет уже на протяжении более 75 лет. Физические свойства газа накладывают особенности на функционирование отрасли. В отличие от нефтяного рынка, где при поставках нефти на большие расстояния стоимость транспорта составляет 5–15% от всех затрат, для газа она может превысить и 70%. Это на долгое время предопределило зависимость географии рынка от расстояний между потребителями и точками производства.

На 1 этапе развития газовой отрасли создавалась локальная инфраструктура, которая позволяла обеспечивать газом близлежащие населенные пункты и промышленные предприятия, фактически с прямой взаимосвязью конкретного объекта производства и потребления. На 2 этапе формировались национальные системы газоснабжения – расширялось число объектов производств и потребления, создавалась более разветвленная инфраструктура. Высокие затраты на транспортировку предопределяли развитие газовой отрасли как элемента общенационального планирования практически без конкуренции и с элементами перекрестного субсидирования.

Межгосударственная торговля ознаменовала появление 3 этапа и индикаторов ценообразования. В отсутствие объективной конкуренции на рынке газа ориентиром стала нефть, с которой голубое топливо тогда конкурировало в электроэнергетике и комбыте.

На 4 этапе началась торговля СПГ, а развитие систем трубопроводов и ПХГ позволило создать основу для конкуренции между поставщиками. Но высокие производственные затраты по цепочке поставок СПГ фактически привели к образованию торговых зон с разными ценовыми уровнями. В ориентированном на закупки СПГ рынке АТР держались самые высокие цены, а на европейском рынке, снабжавшемся преимущественно трубопроводным газом, цены были ниже. Аналогично и в других частях мира цены зависели от наличия местного ресурса и схем импорта природного газа. Большая часть производителей имела контракты на поставки по конкретным направлениям (рис. 3). Постепенно росла конкуренция между производителями, а в сегментах потребления газ в основном конкурировал с углем на коротком временном промежутке и атомной энергией при принятии долгосрочных стратегических решений в электроэнергетике. В меньшей степени в отдельных сегментах потребления конкуренция природного газа была с биотопливом, ВИЭ и нефтепродуктами.

Как и в нефтяном секторе, на газовом рынке первые два этапа страны проходили с разной динамикой в период до второй половины 1960‑х г. После этого активно стала развиваться межстрановая торговля и мир вошел в 3 этап. Развитие конкурентного ценообразования и расширение числа гибких поставок СПГ и трубопроводного газа без четкой привязки одного потребителя к одному поставщику ознаменовало начало 4 этапа развития рынка газа в первом десятилетии 21 века.

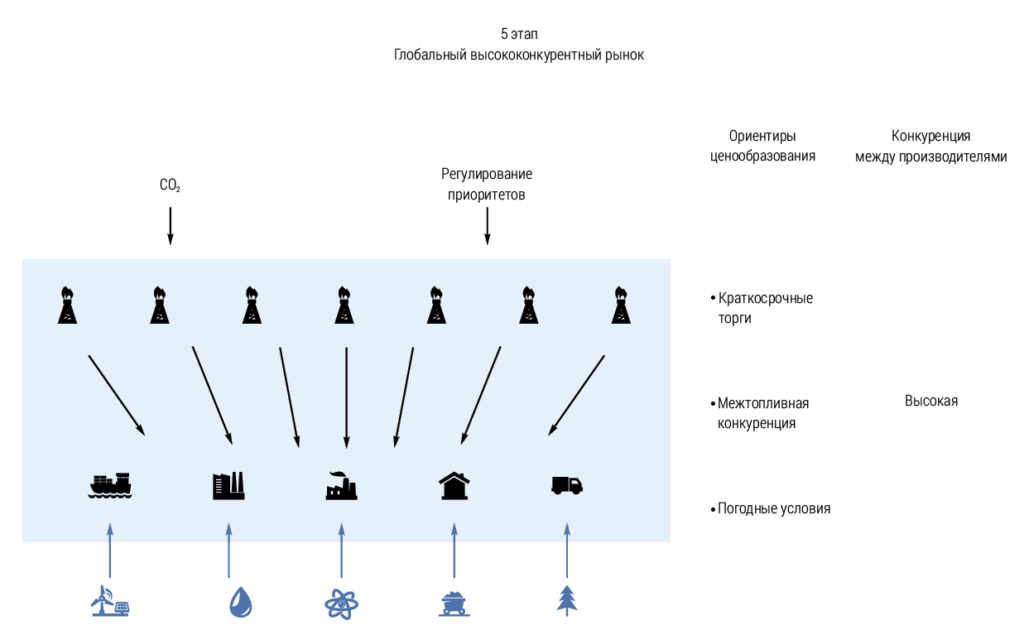

Ключевые особенности нового этапа для газовой отрасли

Уже к 2025 г. газовый рынок начал входить в свой пятый этап трансформации, характеризующийся следующими ключевыми отличиями от предыдущего (рис. 4):

Переход к полноценной глобализации рынка за счет расширения торговли СПГ и вхождения в межрегиональные поставки новых участников.

Увеличение числа поставщиков газа и усиление конкуренции между ними.

Активизация межтопливной конкуренции во всех сегментах потребления.

Изменение сезонных режимов потребления из-за наращивания доли южных стран в мировой торговле.

Высокие дисбалансы потребления и зависимость от погодного фактора из-за наращивания мощностей ВИЭ с неустойчивой выработкой. Усиливаться неравномерность спроса в отдельных странах будет и из-за постепенного отказа от второго балансирующего топлива в электроэнергетике – угля.

Развитие портфельной торговли и кооперации производителей, позволяющих оптимизировать логистику в ответ на неустойчивость спроса.

Наличие ценового переключения предложения из-за коротких сланцевых проектов.

Выравнивание среднего уровня цен в глобальной торговле с существенными временными ценовыми перепадами по регионам в зависимости от погодных условий и других факторов.

Рост интереса к инструментам балансирования, включая газохранилища.

Усиливается воздействие политических и регуляторных факторов на газовый сектор, влияющих на межтопливное переключение:

Налоговое и ценовое регулирование с созданием стимулов для отдельных энергоресурсов.

Климатическое и экологическое регулирование, включая цены на выбросы СО2.

При этом в добыче взаимосвязь газа и нефти не только не ослабевает, но даже усиливается. К конденсату и попутному газу добавляется комплексная экономическая модель разработки сланцевых залежей, содержащих нефть и газ. А вот в спросе исходная конкуренция газа и нефтепродуктов в электроэнергетике и комбыте сильно снизилась уже к 3 этапу развития рынков. Теперь она возвращается, но уже совсем в других сегментах потребления – в химии и на транспорте.

Что делать России?

Вклад нефтегазовой отрасли в экономику России сложно переоценить. Поэтому для страны важно своевременно подготовиться к особенностям функционирования новых этапов глобальных рынков и адаптировать свою стратегию работы к этим изменениям.

В начале 2025 г. обсуждалась возможность повторения 18‑летнего периода низких цен на нефть, который был 40 лет назад [6]. На фоне наличия существенных свободных мощностей по добыче в мире и опасений относительно кризисных явлений в мировой экономике риски снижения цен становятся всё более явными. Но, в отличие от 1980‑х годов, «короткие» проекты позволяют уже на горизонте 2 лет заметно скорректировать предложение и приблизиться к равновесным ценам. Таким образом, на пятом этапе своего развития устройство отрасли с одной стороны защищает её от длительных провалов, но с другой стороны и не позволяет ей уходить заметно выше равновесных цен, так как это приведет к быстрому наращиванию предложения и сокращению спроса из-за перехода на альтернативы. В этой ситуации России важно понимать два ключевых момента:

Механизмы жесткого сдерживания добычи в коалиции с другими странами целесообразно использовать в кризисные для мировой экономики периоды. В остальное время лучше давать больше свободы рыночным механизмам, чтобы не терять долю на мировом рынке, но и не создавать условий сильного профицита предложения с рисками обвала рынка.

Возможны среднесрочные этапы (до нескольких лет) низких цен на рынке, длительность и глубина которых во многом будет зависеть как от экономической ситуации, так от картельных действий. Бюджет страны должен быть к этому готов.

В период высокой турбулентности входит и газовый рынок. Уже на горизонте до 2030 г. в мире планируется ввод мощностей СПГ объемом в половину от уровня мировой торговли сжиженным газом в 2024 г. Это создает предпосылки для избытка предложения и удержания сравнительно низких цен. Существенные отклонения спроса и региональные дисбалансы будут давать и погодные условия, влияющие не только на температуру зимой, но и на выработку ВИЭ в течение всего года. В результате будут достаточно частые периоды перепада цен. В этих условиях в газовом секторе России необходимо:

Оптимизация налоговой системы с её настройкой на прозрачные изъятия с ориентиром на реальные цены реализации и справедливое разделение рисков между государством и бизнесом.

Расширение использования механизмов портфельной работы и координации с другими поставщиками для оперативной реакции на рыночные изменения и повышения прибыльности продаж.

Трезвый взгляд на рыночные ниши и формируемые целевые показатели по экспорту и выручке с учетом матрицы рисков.

Таким образом, и газовый, и нефтяной рынки будут характеризоваться периодами неустойчивых финансовых поступлений. В этих условиях целевые плановые «сборы с отрасли» будут губительными для компаний. Все более актуальным становится использование гибких налоговых режимов в сочетании с бюджетными стабилизирующими механизмами на примере ФНБ, которые следует формировать с учетом индикаторов развития не только для нефтяной, но и для газовой отрасли.

Отдельное внимание следует уделить ценовому регулированию внутреннего рынка. В нефтяной отрасли уже функционирует механизм, позволяющий сохранить рыночную модель работы внутри страны и на экспорте. И здесь главное не искажать настройки демпфера, чтобы принцип равнодоходности поставок на внутренний и внешний рынки реально работал, а не был только лишь декларацией.

Для газового рынка ситуация сложнее. Прежняя модель с ориентиром на перекрестное субсидирование внутреннего рынка за счет экспорта потеряла свою актуальность [7, 8, 98]. Следовательно, необходимо поэтапно выводить рынок на нормальную самоокупаемость с прозрачной конкуренцией, стимулирующей к повышению эффективности его работы. Одновременно это даст возможность выйти на объективную межтопливную конкуренцию и выбирать экономически обоснованные решения по энергоснабжению для потребителей.

Переход на более сложные технологии по всей производственной цепочке приводит не только к формированию зависимости от игроков, которые ими обладают на глобальном рынке, но и к повышению доходности сервисного сегмента, который обеспечивает производство и обслуживание оборудования. У России есть хорошая возможность отрабатывать технологии на собственном большом рынке, параллельно снижая импортозависимость, а при выходе на конкурентные показатели вести экспансию в соответствующем сегменте на глобальном рынке. Поставки технологий и сервисных услуг были бы хорошим дополнением к реализации нефтяного и газового сырья как для бизнеса, так и для национальной экономики. Но для этого нужна продуманная поддержка развития данных направлений.

Россия – страна с большими запасами нефти и газа. Но, как говорил Чарльз Дарвин: «Выживает не самый сильный, а самый восприимчивый к переменам». В нашем быстро меняющемся мире необходимо принимать своевременные решения по корректировке стратегии работы на внешнем и внутреннем рынке. И только в этом случае нефтегазовая отрасль не будет превращаться в телегу со скрипящими колесами, а сможет сохранить роль одного из драйверов экономического и технологического развития страны.