Олег АКСЮТИН

Заместитель председателя правления – начальник департамента № 623 ПАО «Газпром», член-корреспондент РАН, д. т. н.

e-mail: A.Minko@adm.gazprom.ru

Александр ИШКОВ

Заместитель начальника департамента – начальник управления ПАО «Газпром», профессор кафедры ЮНЕСКО «Зеленая химия для устойчивого развития» РХТУ им. Д.И. Менделеева, д. х. н.

e-mail: A.Ishkov@adm.gazprom.ru

Константин РОМАНОВ

Ответственный секретарь координационного комитета «Газпром» по вопросам рационального природопользования, начальник отдела ПАО «Газпром», к. э. н.

e-mail: K.Romanov@adm.gazprom.ru

Роман ТЕТЕРЕВЛЕВ

Заместитель начальника

отдела ПАО «Газпром»

e-mail: R.Teterevlev@adm.gazprom.ru

Аннотация. В условиях набирающего силу тренда на декарбонизацию мировой экономики возможность энергетического применения водорода связана с отсутствием прямых выбросов в атмосферу загрязняющих веществ и диоксида углерода. В статье рассмотрены преимущества развития водородной энергетики на основе природного газа, включая перспективные технологии (термокаталитический, плазменный пиролиз метана), и оптимальные решения по экспорту энергоносителя.

Ключевые слова: водородная энергетика, пиролиз метана, углеродный след, углерод, метано-водородная смесь.

Abstract. Under over-growing trend of decarbonization of the world economy, the possibility of hydrogen energy is linked to absence of direct toxic and greenhouse gases emissions. The article considers the advantages of developing hydrogen energy based on natural gas, including perspective technologies (thermos-catalytic pyrolysis, plasma pyrolysis), and optimal solutions for energy supplies.

Keywords: hydrogen energy, methane pyrolysis, carbon footprint, carbon black, methane-hydrogen mixture.

Мировой спрос на водород: настоящее и будущее

Сегодня спрос на водород в чистом виде составляет около 70 млн тонн в год. Основным сырьем его производства является природный газ, который используется в процессе паровой конверсии метана (steam methane reforming – SMR) – основного способа получения водорода в мире на нефтеперерабатывающих заводах, при производстве аммиака и метанола. Вклад природного газа в мировое производство водорода оценивается в 205 млрд кубометров в год [1].

На текущий момент более 95 % мирового потребления водорода приходится на традиционные отрасли, в основном самостоятельно обеспечивающие потребности в этом газе за счет его производства на специализированных установках непосредственно в месте потребления. Таким образом, несмотря на рост спроса на водород в мире, глобального рынка этого продукта на данный момент не существует. Водород сейчас является сырьем или реагентом в отраслях промышленности, при этом рядом стран мира водород начинает рассматриваться в качестве энергоносителя для решения климатических задач, получения, накопления, хранения и доставки энергии. Следует учитывать, что водород является вторичным энергоносителем, то есть требуется дополнительная энергия для его производства, что всегда будет отражаться на себестоимости (природный газ в отличие от водорода является первичным источником энергии).

К перспективным областям использования водорода относят энергетический комплекс, промышленность, транспортный сектор, а также бытовое применение в жилищно-коммунальном хозяйстве [2].

Будущий рынок водорода оценивается в очень широких пределах. По разным оценкам, к 2050 году доля водорода в мировом энергетическом балансе может составить от 7 % (IRENA) до 24 % (Bloomberg NEF) при реализации различных сценариев декарбонизации мировой экономики. Необходимо отметить, что целесообразность использования водородных энергоносителей в той или иной области определяется условиями каждой отдельной национальной экономики.

Водородная стратегия Европейского союза

8 июля 2020 года Европейская комиссия опубликовала Стратегию в области водорода (Building a hydrogen economy for a climate-neutral Europe) [3]. В этот же день было официально объявлено о начале работы Альянса по развитию «чистого» водорода (Сlean Hydrogen Alliance). В Стратегии впервые приводится подробная классификация различных видов этого газа в зависимости от источника происхождения и способа производства (рис. 1).

В ЕС установлены исключительно кратко- и среднесрочные показатели для возобновляемого водорода:

– на первом этапе (2020–2024 гг.) – производство 1 млн т возобновляемого водорода и установка электролизеров общей мощностью не менее 6 ГВт;

– на втором этапе (2025–2030 гг.) – производство 10 млн т возобновляемого водорода и установка мощностей по его производству в объеме не менее 40 ГВт.

При этом ожидается, что доля водородного топлива (все виды) в энергобалансе ЕС вырастет с текущих менее 2 % до 13–14 % к 2050 году [3].

В соответствии с немецкой водородной стратегией спрос на водород в среднесрочной перспективе (до 2030 года) удвоится до 90–110 ТВт·ч Н2. Существующие и перспективные мощности возобновляемой энергетики Германии будут способны обеспечить производство порядка 14 ТВт·ч Н2 (примерно 0,4 млн т) «зеленого» водорода электролизом воды. Оставшуюся часть спроса на водород (76–96 ТВт·ч Н2) предполагается покрыть за счет использования других низкоуглеродных технологий производства водорода, в том числе из природного газа, или импорта.

Драйвером развития германского водородного сектора выступает металлургическая отрасль с объемом спроса на водород 10 ТВт·ч Н2 в 2030 году и 80 ТВт·ч Н2 в 2050 году [4]. В январе 2021 года компания thyssenkrupp Steel Europe объявила об успешном окончании этапа предпроектной работы по техническому обоснованию возможности обеспечения одной из сталелитейных установок в г. Дуйсбург низкоуглеродным водородом, получаемым из природного газа с использованием технологии улавливания и захоронения СО2. При этом хранить СО2 предполагается с использованием мощностей проектов Northern Light (Норвегия) и Porthos (Нидерланды). По информации thyssenkrupp Steel Europe полная производственно-сбытовая цепочка может быть организована к 2027 году. Согласно экономическим расчетам, полученным в ходе предпроектного исследования, цена на «голубой» водород составит около 2,1 евро/кг (58 евро/МВт·ч) при прогнозируемой в долгосрочной перспективе цене на природный газ 23 евро/МВт·ч [5].

Особенности развития водородной энергетики в России

В июне 2020 года направление «Водородная энергетика» впервые было включено в состав Энергетической стратегии Российской Федерации на период до 2035 года. Стратегия включает положения в области производства, транспортировки и хранения водорода, нормативно-правовой базы, интенсификации международного сотрудничества. Согласно данному документу, Россия планирует экспортировать к 2024 году 0,2 млн тонн водорода, а к 2035 году – 2 млн тонн водорода, при этом целевые показатели для внутреннего рынка не предусмотрены [6].

Источник: etanker.com

В экономических условиях России основными областями развития внутреннего рынка энергетического водорода будут являться премиальный транспорт, а также реальный сектор экономики, поставляющий продукцию на экспорт и заинтересованный в сокращении ее «углеродного следа». Вместе с тем представляется целесообразным сформировать направления всестороннего, но локального применения водородной энергетики. Так, в регионах могут быть созданы отдельные небольшие водородные энергосистемы в виде водородных кластеров или автономных энергосистем. По мировому опыту такие системы имеют скорее демонстрационно-репутационный характер, поэтому не смогут сформировать полноценный рынок водородных энергоносителей в России в просматриваемой перспективе, однако они могут стимулировать создание отечественного водородного энергетического оборудования, водородных технологий и решений для поставок на экспорт, а также технологическую базу. Примером такого подхода может являться создание технопарков с обеспечением возможности свободной реализации водородных инновационных проектов и отработки товарно-логистических цепочек.

Кроме того, в целях апробации и комплексного внедрения водородных технологий целесообразно создание опытных полигонов, например, в областях:

– применения нативных источников холода в производстве и транспорте водорода;

– получения водорода из природного газа с улавливанием и захоронением (использованием) углерода в виде углекислого газа;

– получения водорода из природного газа с улавливанием углерода в твердой форме;

– производства аммиака из низкоуглеродного водорода с ограниченными прямыми выбросами углекислого газа для транспортировки водорода, в том числе на азиатский рынок;

– хранения и транспортировки водорода в химически связанном виде.

В качестве основных критериев для создания водородных кластеров, автономных энергосистем, полигонов являются наличие сырьевой базы, геологических формаций (в случае захоронения СО2), а также близость к потенциальным рынкам сбыта.

Для развития технологий производства водорода из природного газа представляется возможным создание технологических экспериментально-демонстрационных комплексов на базе существующих научных организаций и объединений, на котором в дальнейшем будет проводиться экспериментально-демонстрационная отработка и развитие технологий и технологических установок, разрабатываемых или планируемых к разработке в рамках НИОКР.

Таким образом, учитывая, что в России до конца не исчерпан потенциал природного газа для низкоуглеродного развития национальной экономики, водородная энергетика в кратко- и среднесрочной перспективе будет сфокусирована на экспортном направлении и реализации ряда пилотных проектов в соответствии с Планом мероприятий «Развитие водородной энергетики в Российской Федерации до 2024 года».

Экспортно-ориентированное производство водорода

Для формирования экспортно-ориентированного производства водорода из природного газа требуется анализ емкости и ценовых параметров целевых рынков потребления водорода (спроса на водород) и, что очень важно, способов транспортировки водородной продукции.

По азиатскому направлению целесообразно рассмотрение возможностей поставок водорода в различном виде на экспорт авто-, морским и железнодорожным транспортом, для чего необходимо создание соответствующей законодательной базы (в части налогообложения и таможенного регулирования), а также развитие технологий транспортировки. В частности, особый интерес представляет возможность производства водорода на территории Дальнего Востока России методом парового риформинга метана с обеспечением улавливания и захоронения диоксида углерода и последующим экспортом Н2 в страны-потребители (Япония, Южная Корея, Китай). Соответственно, в рамках двустороннего сотрудничества с азиатскими партнерами в краткосрочной перспективе целесообразно развивать обмен технологиями транспортировки водорода, а также улавливания, хранения и использования СО2. В средне- и долгосрочной перспективе возможна проработка поставок водорода на экспорт при условии коммерческого спроса на него в странах – потенциальных импортерах.

Если рассматривать европейский рынок, то перспективными являются исследования оптимальных маршрутов транспортировки водорода. В основе таких решений может лежать использование различных жидких и твердых органических и неорганических соединений для транспортировки водорода в химически и/или физически обратимо связанном состоянии на экспорт. Транспортировка водорода в жидком состоянии требует применения сложного технологического оборудования для сжижения водорода до температуры –253 °C (для сравнения СПГ: –161,5 °C), систем регазификации, а также специальных сосудов для его транспортировки, что повлияет на стоимость водорода и его конкурентоспособность на зарубежных рынках. Возможным вариантом является поставка водорода в необратимо связанном состоянии, например, в виде аммиака, метанола, этанола и др.

Технология транспортировки водорода в виде метано-водородной смеси по существующей системе газопроводов обусловлена рисками технического, юридического и регуляторного характера.

Во-первых, добавление водорода в существующую газотранспортную сеть приведет к изменению состава, качества и цены экспортируемого газа, что будет являться нарушением экспортных контрактных обязательств, а также потребует отдельной специальной сертификации магистрального газопровода.

Во-вторых, открытыми остаются вопросы целостности технологического оборудования вследствие насыщения металла водородом (водородное охрупчивание), обеспечения промышленной безопасности и возможных потерь из-за сверхвысокой проницаемости водорода. Применяемое при транспортировке оборудование имеет ограничения по качеству и составу газа, связанные с обеспечением безопасности работ и сохранению долгосрочной работоспособности единой системы газоснабжения. Для гарантии безопасной транспортировки метано-водородной смеси по магистральному газопроводу требуется проведение полномасштабных натурных циклических испытаний в условиях, приближенных к реальной перекачке, что в настоящее время не реализовано.

В-третьих, отсутствуют единое нормативно-техническое регулирование трубопроводной транспортировки метано-водородных смесей как в России, так и в европейских странах. В настоящее время правила смешивания водорода и природного газа в европейской сети регулируются нормативными актами каждого государства-члена ЕС с учетом технических особенностей местной инфраструктуры. Для отдельных видов газового оборудования и газовых сетей европейские стандарты допускают достаточно широкий диапазон концентраций водорода в природном газе (от 0,02 до 10 % об.), однако единые требования по допустимому содержанию водорода в газотранспортной сети, также как единые технические регламенты, отсутствуют, что не позволяет осуществлять экспортные поставки метано-водородных смесей по трубопроводам без разработки и принятия указанного регулирования на уровне ЕС, а также его гармонизации с российским законодательством (рис. 2) [7].

Экономическая несостоятельность транспортировки водорода в виде метано-водородной смеси по «Северному потоку» отмечена зарубежными аналитиками IHS Markit. Результаты анализа показывают, что использование существующей экспортной газопроводной инфраструктуры и производство низкоуглеродного водорода из российского природного газа в ЕС (1,1–1,5 долл. США/кг H2) – наиболее экономически эффективно в сравнении с транспортировкой водорода из России по газопроводу (1,9–2,1 долл. США/кг H2) [8].

Учитывая развитую единую систему газоснабжения и реализацию новых международных газотранспортных проектов, в том числе в ЕС, производство водорода или метано-водородного топлива из природного газа рядом с крупными зарубежными потребителями, например, сталелитейными промышленными предприятиями, электрогенерирующими объектами и др. – самое оптимальное решение.

Реализация данной концепции в рамках Зеленого курса ЕС (с акцентом на водородную энергетику) открывает дополнительные возможности для российской газовой отрасли. Если краткосрочный потенциал природного газа для низкоуглеродного развития ЕС заключается в быстром сокращении выбросов СО2 при замещении угольной генерации, то долгосрочный – в возможности производства из метана водорода без выбросов CO2. Это будет иметь жизненно важное значение для ЕС при реализации эффективной политики по декарбонизации экономики, поскольку ряд европейских экспертных мнений показывает, что «зеленый» водород будет значительно дороже, чем водород с низкими или нулевыми выбросами диоксида углерода, произведенный из природного газа, до 2050 года и, вероятно, дальше. Это связано с тем, что электролиз воды – очень энергоемкий процесс, требующий от 48 до 78 кВт∙ч дорогой возобновляемой электрической энергии на 1 кг полученного водорода [9] (в разы больше, чем энергопотребление процессов получения водорода из природного газа).

В соответствии с оценкой IHS Markit дополнительный спрос на природный газ в Европе как сырье для производства водорода может составить 80 млн т н. э. (или 84 млрд кубометров) к 2050 году.

Пиролиз метана – процесс получения водорода

без выбросов СО2

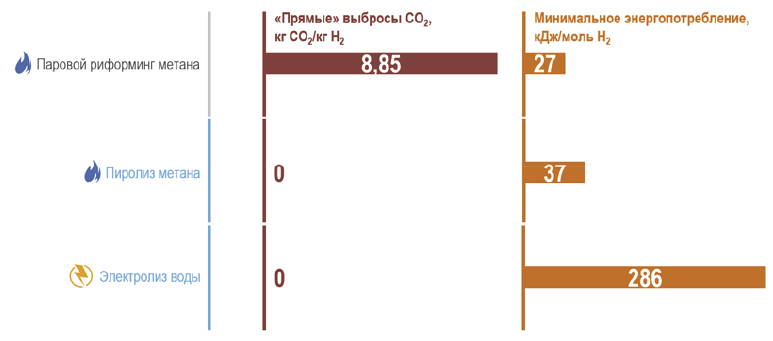

Один килограмм водорода, получаемого с помощью парового риформинга природного газа, сопровождается образованием порядка 9 кг СО2экв. («well-to-gate» охват) [3]. Однако предлагаемый ЕС целевой показатель углеродоемкости процессов получения водорода (в соответствии с инициативой CertifHy) составляет половину от этого значения. Следовательно, продолжение использования обычного парового риформинга метана потребует масштабного применения технологий улавливания, использования и захоронения диоксида углерода (CCUS), что несомненно отразится на себестоимости получаемого водорода, так как инвестиции в создание дополнительной производственной структуры возрастают в среднем на 16 % [9].

Существующий технологический задел, имеющийся в мире, способен обеспечить низкоуглеродное производство водорода из природного газа методом пиролиза. Пиролиз метана – это процесс разложения природного газа (органического сырья). Пиролиз метана является альтернативным подходом к получению водорода из природного газа без образования CO2 в ходе реакции: CH4 → C↓ + 2H2↑.

При пиролизе метана образуется водород, который может быть использован в энергетике, транспортном секторе, в промышленных / химических процессах и т. д. для снижения выбросов загрязняющих веществ и парниковых газов, а также углерод в твердой форме.

Пиролиз метана относится к целому ряду процессов (по аналогии с конверсией метана), которые могут быть разделены на несколько больших классов – термический пиролиз, каталитический пиролиз, плазменный пиролиз, а также отдельно может быть выделен пиролиз в жидких средах, например, расплавах металлов.

В настоящее время пиролизом метана на промышленном уровне получают, например, технический углерод, с побочным образованием водородсодержащего газа. Процессы целенаправленного получения низкоуглеродного водорода пиролизом метана – предмет научных исследований. В то время, как компании BASF, Thyssenkrupp и Linde сосредоточились на процессе термического пиролиза, американская компания Monolith занимается плазменным пиролизом. Другой подход применяют IASS и KIT – использование жидкого металла в качестве теплоносителя. Напротив, австралийский процесс HAZER® компании Hazer Group основан на каталитическом пиролизе метана. Степень готовности технологий находится в интервале TRL4–7 [10].

Для термического разложения метана необходимы высокие температуры (выше 1000 °C). Использование катализатора помогает увеличить скорость реакции и, таким образом, снижает температуру, требуемую для конверсии природного газа. Технологической особенностью такого процесса является периодическое восстановление катализатора, что сопровождается выбросами диоксида углерода и, таким образом, повышается «углеродный след» получения водорода. Поиск дешевых катализаторов для исключения этапа восстановления – актуальное направление исследований, результаты которых уже существуют. Примером такого катализатора служит железная руда (The Hazer Process). Потребность процесса в тепловой и электрической энергии может частично покрываться за счет получаемого водорода.

Плазменный пиролиз – это способ разложения метана в плазме (например, сверхвысокочастотного разряда). В этом случае в качестве источника энергии используется электроэнергия (сетевая или возобновляемая) и, соответственно, процесс не сопровождается «прямыми» выбросами диоксида углерода.

Существенным преимуществом пиролиза метана является меньший удельный расход электроэнергии (оценивается менее 20 кВт·ч на килограмм водорода) в сравнении, например, с электролизом воды (от 48 до 78 кВт∙ч) [9].

«Углеродный след» получения водорода в ЕС

В технологиях пиролиза метана не образуются «прямые» выбросы диоксида углерода (рис. 3), а «косвенные» выбросы зависят от «углеродного следа» поставок природного газа и электроэнергии (сетевой или возобновляемой), используемых в процессе.

При этом технологически обусловленные минимальные фугитивные выбросы метана при добыче и транспортировке природного газа, могут быть потенциально компенсированы с помощью специальных мер (например, лесовосстановления), а использование возобновляемого электричества позволит значительно снизить «углеродный след» получения водорода методом пиролиза метана.

Производство оборудования, транспортировка, а также эксплуатация и восстановление катализаторов играют второстепенную роль.

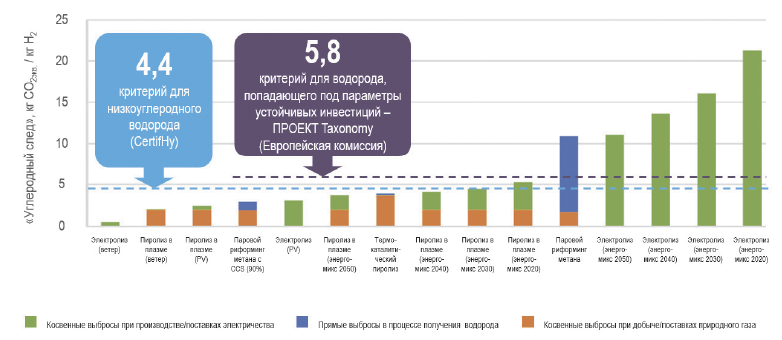

По экспертной оценке, выполненной Техническим университетом Мюнхена (TUM), пиролиз метана демонстрирует «углеродный след» в диапазоне 2,1–5,2 кг CO2экв. на 1 кг полученного водорода с учетом усредненного для ЕС «углеродного следа» поставок природного газа (рис. 4).

При использовании сетевого электричества в качестве источника энергии пиролиз метана имеет преимущества в части «углеродного следа» по сравнению с электролизом воды из-за низкого потребления электрической энергии. При этом удельные выбросы углекислого газа при электролизе воды и плазменном пиролизе с использованием возобновляемого электричества (фотовольтаики) сопоставимы.

В зависимости от способов (сжиженный природный газ, трубопроводный газ) и маршрутов «углеродный след» поставок природного газа в ЕС может достигать значения 25 г СО2экв. /МДжLHV. Для российских трубопроводных проектов «Северный поток», «Северный поток‑2», «Турецкий поток» «углеродный след» поставок газа оценивается в пределах 6,3–7,3 г СО2экв. /МДжLHV – это одни из самых минимальных значений для возможных маршрутов поставок природного газа до границы с ЕС [11].

низкоуглеродного водорода из российского природного газа

С учетом транспортировки газа по новым российским газопроводам и использования возобновляемых источников энергии (ветра и солнца) «углеродный след» получения водорода, например, плазменным пиролизом метана, в районе точки выхода газопровода «Северный поток» оценивается всего в 1,2–1,6 кг СО2экв. на 1 кг водорода 2.

Таким образом, водород, получаемый пиролизом метана, по критерию углеродоемкости соответствует низкоуглеродному водороду согласно опубликованной водородной стратегии ЕС, а также проектным параметрам для устойчивых инвестиций [12] и является одним из эффективных решений для достижения краткосрочных и долгосрочных климатических целей ЕС.

Побочный углерод в твердой форме – ценный продукт

При пиролизе метана технологический процесс обеспечивает производство углерода в твердой форме – так называемого технического углерода. На один килограмм водорода, как правило, образуется около 3‑х килограммов углерода, при этом существует возможность получения ценных продуктов, например, синтетического графита, графена, фуллеренов, углеродных нанотрубок, использование которых имеет перспективы в электротехнике, электронике, строительстве, машиностроении и др. В отличие от диоксида углерода в газообразной форме, твердый углерод легко хранить. Отдельным перспективным направлением углеродных материалов выступает адсорбционное хранение газов. Таким образом, производство твердого углерода позволяет не только снизить прямые выбросы диоксида углерода, но и создать новые рыночные возможности [10].

Если водород, производимый сегодня в мире, получать пиролизом метана, то образование твердого углерода составило бы порядка 200 миллионов тонн в год. При этом были бы исключены «прямые» выбросы диоксида углерода при производстве водорода, а сокращение выбросов парниковых газов с учетом «углеродного следа» составило бы 700–900 миллионов тонн СО2экв в год . Кроме того, использование углеродного материала вместо традиционного угля позволило бы предотвратить выбросы парниковых газов угольной отрасли при добыче и транспортировке. Указанные преимущества могут оказаться актуальными для сталелитейной промышленности. По данным [14], три тонны твердого углерода, получаемого в качестве побочного продукта при пиролизе метана, могут заместить 3,7 тонны коксующегося угля. Другие доступные рынки углерода в мире и приблизительные их объемы представлены на рис. 6.

Прогнозируемый темп роста рынка графена оценивается в 38,7 % в год. Ожидается, что к 2027 году мировой рынок графена достигнет 1,08 млрд долларов США [15].

Пиролиз метана имеет преимущества с экономической точки зрения. При оценочных затратах на производство 1 килограмма водорода 1,36–1,79 $ (в зависимости от типа процесса) с учетом коммерческой реализации углерода, пиролиз метана конкурирует с электролизом (4,61–14,87 $ / кг H2) и паровым риформингом (1,03–2,16 $ / кг H2) [16]. Водород, производимый пиролизом метана, отличается наименьшей стоимостью среди низкоуглеродного и возобновляемого водорода и может стать важной частью будущей «циркулярной экономики» ЕС.

Вызовы водородной экономики

В истории человечества уже были случаи, когда химические вещества (соединения), которые выбрасывались в атмосферу в результате хозяйственной деятельности, в будущем приводили к неожиданным экологическим проблемам.

Транспортный сектор и местное загрязнение воздуха, производство галокарбонов (например, хлорфторуглерода) и глобальное разрушение озонового слоя – серьезность этих проблем стала понятна только после того, как были внедрены промышленные технологии. Учитывая растущий интерес к водородной экономике, сейчас самое время корректно оценить ее экологические последствия, для предотвращения возможных экологических проблем.

Атмосфера Земли содержит в общей сложности ~175 тераграмм водорода (175 млн тонн) или 0,5 ppm, который влияет на глобальную химию атмосферы – поглощает один радикал OH и высвобождает один радикал HO2 (плюс водяной пар). Учитывая, что радикал OH является первичным поглотителем метана, сокращение его (радикала ОН) содержания в атмосфере будет способствовать увеличению содержания в атмосфере метана [17]. Таким образом, водород является косвенным парниковым газом.

По оценкам [17], учитывая время жизни водорода в атмосфере равное ~2 годам, утечки водорода в размере ~100 млн тонн в год увеличат содержание его в атмосфере на ~200 млн тонн, что, в свою очередь, будет способствовать увеличению глобального среднего содержания метана в атмосфере на 4 %. Такое повышение концентрации метана в атмосфере соответствует климатическому воздействию, вызванному выбросами CO2 современной авиацией.

Еще одним экологическим вызовом водородной экономики является возможное нарушение круговорота воды и снижение устойчивости биосферы. При масштабном применении электролиза воды для производства возобновляемого водорода потребуются огромные объемы специально подготовленной воды. По данным IRENA [18] для обеспечения декарбонизации глобальное потребление возобновляемого водорода должно быть на уровне 160 млн тонн к 2050 году, что потребует 7500 ТВт∙ч электрической энергии и около 3 миллиардов тонн воды . Использование воды в процессах электролиза в одних регионах (производителях водорода) и выбросы воды (водяного пара) при использовании этого водорода в других (потребителях водорода), может негативным образом отразиться на экологической обстановке этих регионов.

Заключение

В свете вышеприведенных фактов при развитии водородной энергетики важно соблюдать принцип технологической нейтральности, исходить не из геополитических предпочтений и модных трендов, а из экономической целесообразности. Внедрение дискриминационных механизмов, направленных против водорода, получаемого из природного газа в соответствии с требованиями углеродоемкости процессов, может привести к экономически неэффективной политике декарбонизации экономики, а также увеличению выбросов парниковых газов.

Необходимо в первоочередном порядке качественно и в полной мере оценить возможные риски перехода к водородной экономике в целях недопущения в будущем негативных экологических последствий, снижения уровня жизни населения, угроз здоровью.

При трансформации энергетических моделей необходимо учитывать, что в настоящее время в большинстве случаев не исчерпан потенциал природного газа для устойчивого, в том числе низкоуглеродного развития экономики.

Использованные источники

- IEA. The Future of Hydrogen. Report prepared by the IEA for the G20, Japan. – URL: https://www.iea.org/reports/the-future-of-hydrogen

- Аксютин О.Е. и др. Метан, водород, углерод: новые рынки, новые возможности. Нефтегазовая вертикаль, №1-2/2021.

- European Commission. Communication from the Commission to the European Parliament, the Council, the European economic and social committee and the committee of the regions. A hydrogen strategy for a climate-neutral Europe. Brussels, 8.7.2020. COM(2020) 301 final. – URL: https://ec.europa.eu/energy/sites/ener/files/hydrogen_strategy.pdf

- Bundesministerium für Wirtschaft und Energie (BMWi). Die Nationale Wasserstoffstrategie. – URL: https://www.bmwi.de/Redaktion/DE/Publikationen/Energie/die-nationale-wasserstoffstrategie.html

- Информационные бюллетени по материалам представительства ПАО «Газпром» в Королевстве Бельгия в г. Брюсселе.

- Энергетическая стратегия Российской Федерации на период до 2035 года.

- European Clean Hydrogen Monitor 2020, Hydrogen Europe.

- Energy Briefing «Gas, Power, Renewables and Energy Futures». Session VI: Europe`s Emerging Hydrogen Ambitions: What does it mean for Russia, IHS Markit.

- Hydrogen and hydrogen-derived fuels through methane decomposition of natural gas – GHG emissions and costs. Sebastian Timmerberg, Martin Kaltschmitt, Matthias Finkbeiner. Energy Conversion and Management: X 7 (2020) 100043.

- Ishkov A., Romanov K., Teterevlev R., Kuhn M. Cost-effective and clean ways of producing hydrogen from natural gas. International Gas Union. International Gas, 10-2020, Industry expected to rebound in 2021.

- Life Cycle Emissions of Natural Gas Transported via TurkStream. Final Report. © thinkstep, a Sphera Company.

- Guidehouse. Hydrogen generation in Europe: overview of costs and key benefits. – URL: https://op.europa.eu/en/publication-detail/-/publication/7e4afa7d-d077-11ea-adf7-01aa75ed71a1/language-en?WT.mc_id=Searchresult&WT.ria_c=37085&WT.ria_f=3608&WT.ria_ev=search

- Life Cycle Assessment and Water Footprint of Hydrogen Production Methods: From Conventional to Emerging Technologies. Andi Mehmeti, Athanasios Angelis-Dimakis, George Arampatzis, Stephen J. McPhail, Sergio Ulgiati. Environments 2018, 5, 24; doi:10.3390/environments5020024.

- Hydrogen production using methane: Techno-economics of decarbonizing fuels and chemicals. Brett Parkinson, Mojgan Tabatabaei, David C. Upham, Benjamin Ballinger, Chris Greig, Simon Smart, Eric McFarland. International Journal of Hydrogen Energy. Volume 43, Issue 5, 1 February 2018, Pages 2540-2555.

- URL: https://www.grandviewresearch.com/press-release/global-graphene-market

- Parkinson B., Balcombe P., Speirs J. F., Hawkes A. D., Hellgardt K. Levelized cost of CO2 mitigation from hydrogen production routes. Energy & Environmental Science 12 (2019), Nr. 1, S. 19–40 – Überprüfungsdatum 2019-08-22.

- An Environmental Experiment with H2? Michael J. Prather. www.sciencemag.org SCIENCE VOL 302.

- IRENA (2020), Global Renewables Outlook: Energy transformation 2050.