Артем Лебедской-Тамбиев, начальник дирекции переработки и транспортировки газа АЦ ТЭК, аспирант Института народно-хозяйственного прогнозирования РАН

Дмитрий Фомин, начальник дирекции развития газовой отрасли АЦ ТЭК

Али Берберов, руководитель проекта дирекции развития газовой отрасли АЦ ТЭК

Введение

В 2022 году газовая промышленность РФ столкнулась с небывалыми вызовами. Отказ европейских стран от покупок газа в РФ и вывод из строя газопроводов «Северный поток-1» и «Северный поток-2» привели к снижению экспорта трубопроводного газа на 51%, до 101 млрд м3 (Рисунок 1). При этом за прошедшие два года удалось существенно нарастить поставки газа в Китай, объем прокачки по «Силе Сибири» увеличился более чем в два раза, до 23 млрд м3. Кроме того, активно ведется проработка проектов строительства магистрального газопровода «Сила Сибири-2» и перемычки между «Силой Сибири» и газопроводом «Сахалин – Хабаровск – Владивосток».

Рисунок 1. Экспорт газа из РФ, млрд м3

Источник: Минэкономразвития России, Аналитический центр ТЭК

Помимо развития трубопроводной инфраструктуры, в РФ существуют масштабные планы по наращиванию производства и экспорта СПГ. Президентом поставлена задача по увеличению производства СПГ с текущих объемов в 33 млн т до 100 млн т к 2030 году, что позволит занять порядка 20% потенциального мирового рынка.

Введенные против газовой отрасли РФ санкции имели негативные последствия и для европейской экономики. Так, существенное снижение импорта российского трубопроводного газа вызвало дефицит на рынке ЕС, что в свою очередь привело к беспрецедентному росту цен на голубое топливо. Европейские газовые котировки в 2022 году существенно опережали динамику цен на конечную продукцию: за год они выросли в 2,5 раза, а цена на метанол и карбамид лишь на 12% и 45% соответственно (Рисунок 2).

В результате из-за высоких цен на газ производимая в ЕС газохимическая продукция стала неконкурентоспособной по сравнению с продукцией из стран с доступом к дешевому газу (Россия, Ближний Восток, США). Поэтому до 70% мощностей по производству аммиака и азотных удобрений в Европе были вынуждены останавливать производство или существенно снижать загрузку мощностей. При этом часть из них так и не вернулась в строй.

Рисунок 2. Цены на природный газ, карбамид и метанол в Европе

Источник: World Bank, Methanex, Аналитический центр ТЭК

Резкое сокращение поставок российского трубопроводного газа в Европу существенно повысило интерес к проектам его переработки в России. Кроме того, на внутреннем рынке также наблюдается увеличение потребления продуктов газохимии. На текущий момент к строительству заявлено более 10 газохимических производств с различным уровнем проработки, совокупные мощности которых превышают 15 млн т. С учетом высокой капиталоемкости проектов необходимо создать благоприятные инвестиционные условия для их реализации.

Реализация новых газохимических проектов сопряжена с высокими инвестиционными рисками. Поэтому особенности каждого из рынков необходимо рассматривать по отдельности.

Аммиак и азотные удобрения

Итоги 2022-2023 гг.

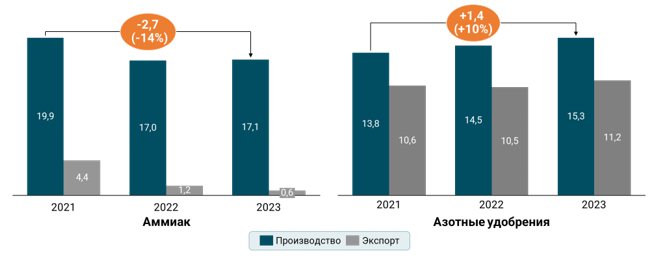

Основные объемы аммиака потребляются в регионах его производства, мировая торговля данным продуктом развита слабо – экспортируется всего порядка 10% производимых объемов. Из-за исторических особенностей развития отечественной аммиачной промышленности и строительства уникальных инфраструктурных объектов (аммиакопровод «Тольятти — Одесса», комплекс по перевалке аммиака в Одессе) Россия является одним из немногих крупных поставщиков аммиака на мировые рынки. При этом несмотря на то, что до 2022 года РФ являлась крупнейшим экспортером аммиака (на ее долю приходилось почти четверть мировой торговли), по большей части производимый в стране аммиак идет на покрытие потребностей внутреннего рынка, в основном для производства азотных удобрений. Так, в 2021 году было выпущено 19,9 млн т аммиака, а на внешние рынки было поставлено всего 4,4 млн т. Т.е. доля экспорта составляет менее четверти производства.

Последние два года стали серьезным испытанием для отрасли. В прошедшем году экспорт аммиака из РФ упал более чем в семь раз, в основном за счет выпадения объемов, которые транспортировались по аммиакопроводу «Тольятти – Одесса». В результате производство снизилось на 14% и составило порядка 17,1 млн т (Рисунок 3).

Выпуск азотных удобрений, наоборот, показал небольшой рост. Так, в 2023 году за счет запуска двух новых агрегатов карбамида на действующих аммиачных площадках (на «Тольяттиазоте» мощностью 0,7 млн т и на «КуйбышевАзоте» мощностью 0,5 млн т с общим объемом потребления порядка 0,7 млн т/г. аммиака), а также в результате дозагрузки и модернизации действующих мощностей потребление аммиака для производства азотных удобрений увеличилось на 10% и достигло 15,3 млн т (Рисунок 3). Экспорт азотных удобрений также показал положительную динамику – рост на 5% относительно показателей 2021 года. Наметившиеся тенденции в секторе азотных удобрений позволили снизить негативный эффект ограничения экспорта аммиака.

Стоит также отметить, что на фоне остановки азотных мощностей в Европе российским производителям удалось существенно нарастить поставку азотных удобрений в страны ЕС, что дополнительно позволило снизить транспортные расходы. Фактически импорт природного газа из РФ был заменен продукцией более высокого передела. В результате Россия стала крупнейшим поставщиком удобрений в ЕС: за 2022 год европейскими потребителями было импортировано удобрений на 2,6 млрд евро.

Рисунок 3. Производство аммиака и его потребление для производства азотных удобрений в РФ, млн т

Источник: Росстат, Аналитический центр ТЭК

Мировые тренды

Мировой спрос на аммиак сегодня составляет порядка 200 млн т/г. Более 75% потребления приходится на производство удобрений (Рисунок 4), поэтому аммиачная отрасль очень устойчива к глобальным финансовым и экономическим потрясениям, но обладает достаточно низкими темпами роста. Ключевым регионом с точки зрения спроса является АТР – на его долю приходится порядка 55% совокупного потребления.

Рисунок 4. Структура потребления аммиака в мире в 2023 году, млн т

Источник: IFA, Аналитический центр ТЭК, мировые агентства

Более половины потребления азотных удобрений в прогнозном периоде будет приходиться на карбамид (Рисунок 5): его доля в прогнозном периоде незначительно снизится. Крупнейшим потребителем азотных удобрений в мире является Китай, но в этой стране есть тенденция к стагнации спроса в прогнозном периоде. Вторая по потреблению азотных удобрений страна в мире – Индия – останется ключевым игроком на рынке. Там рост спроса составит 1,2%/г. Кроме того, потребление в странах Латинской Америки, которые являются ключевыми импортерами продукции из РФ, будет расти достаточно высокими темпами – более 1,5%/г. В целом ожидается, что спрос на азотные удобрения сохранит текущую динамику и будет расти на 0,9%/г. К 2035 году их мировое потребление увеличится до 136 млн т действующего вещества, что эквивалентно 170 млн т аммиака.

Рисунок 5. Прогноз мирового потребления азотных удобрений, млн т д.в.

Источник: IFA, Аналитический центр ТЭК, мировые агентства

В 2023 году совокупные аммиачные мощности составляли 232 млн т, т.е. загрузка была на уровне 85%. Ожидается, что в ближайшие годы более 50% вводимых мощностей будут реализованы в странах с доступом к дешевому сырью (Рисунок 6). В целом мировые мощности к 2035 году достигнут 260 млн т, при этом среднегодовой прирост составит 1%, что соответствует динамике потребления аммиака в мире.

Рисунок 6. Прогноз ввода аммиачных мощностей в мире, млн т

Источник: IFA, Аналитический центр ТЭК, мировые агентства

Новые проекты в РФ и перспективы развития отрасли

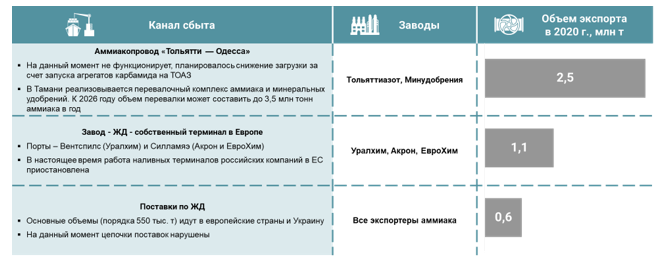

Как отмечалось выше, события 2022 года выявили существенные проблемы с инфраструктурой для экспорта аммиака (Рисунок 7). В отсутствии наливных терминалов в РФ отечественные производители пользовались транзитом через Украину и страны Балтии. На данный момент эти каналы сбыта недоступны. Именно поэтому «Уралхим», в состав которого входит крупнейший экспортер аммиака «Тольяттиазот», активно занимается строительством терминала по перевалке газохимической продукции на Черном море. До конца года компания планирует совершить первые тестовые поставки аммиака с первой очереди. В случае успешного завершения строительства терминала и запуска новых карбамидных агрегатов в ближайшие годы российские производители данными мерами смогут компенсировать большую часть утерянного экспорта аммиака.

Рисунок 7. Экспортные каналы сбыта аммиака в РФ

Источник: данные ЖД операторов, Аналитический центр ТЭК

В 2025 году ожидается запуск производства компании «Щекиноазот» – 525 тыс. т аммиака и 700 тыс. т карбамида.

К 2030 году запланировано завершение еще нескольких крупных проектов:

- «Еврохим С-З 2» – 1,1 млн т аммиака и 1,4 млн т карбамида в Ленинградской области

- Газохимический комплекс (ГХК) на заводе «Ставролен» Группы «ЛУКОЙЛ» – производство 1,75 млн т карбамида в городе Буденновске Ставропольского края

- НЗМУ (Находкинский завод минеральных удобрений) – производство 3 млн т карбамида на востоке РФ в рамках 2-го этапа

Кроме этого, на стадии принятия инвестиционного решения находится газохимический проект «НОВАТЭКа» на Ямале – «Обский ГХК».

Также заявлен ряд проектов различных компаний по увеличению мощности действующих агрегатов аммиака и азотных удобрений.

Завершение всех инвестиционных проектов в перспективе не приведет к значительным изменениям структуры реализации аммиака в России (Рисунок 8). Это связано с рядом факторов:

- рост экспорта переделов аммиака будет обеспечиваться как проектами полного цикла (производство аммиака из природного газа + производство переделов), так и вводом агрегатов карбамида, аммиачной селитры и прочих удобрений на действующих аммиачных комплексах

- активное развитие агросектора РФ способствует росту спроса на удобрения на внутреннем рынке. В частности, за 2022 год объем закупки минеральных удобрений АПК России увеличился более чем на 10%

Стоит также отметить, что аммиак является крайне перспективным веществом для хранения и транспортировки водорода потребителям. В жидком аммиаке содержится в 1,7 раз больше водорода, чем в жидком водороде. При этом его транспортировка существенно дешевле и безопаснее перевозки водорода. Поэтому в будущем существует потенциал дополнительного роста спроса на аммиак в качестве агента по транспорту водорода.

Рисунок 8. Структура реализации российского аммиака, млн т

Источник: IFA, данные компаний, Аналитический центр ТЭК

Конкурентоспособность продукции РФ на мировых рынках

Более 50% в структуре операционных затрат на производство аммиака и карбамида составляет природный газ. Поэтому страны с доступом к дешевому сырью (Россия, Ближний Восток) могут конкурировать с производителями в странах-потребителях.

В большинстве стран-экспортеров присутствует государственное регулирование цен на газ, т.е. затраты на сырье для производителей газохимической продукции не зависят от ценовой конъюнктуры рынка газа. Поэтому при росте мировых цен на газ, а следовательно, и цен на конечную продукцию, сырьевое преимущество и экономическая эффективность экспортных поставок из таких стран существенно увеличивается.

С другой стороны, новые мощности в РФ будут также конкурировать с проектами из стран с дешевым сырьем. Страны Ближнего Востока могут иметь меньшее транспортное плечо, более дешевое финансирование и доступ к мировым технологиям, поэтому реализация новых аммиачных и карбамидных проектов сопряжена с высокими инвестиционными рисками. Однако с учетом текущих проблем с экспортом аммиака наиболее эффективным может стать строительство комплексов азотных удобрений на базе существующих аммиачных мощностей. Реализация данных проектов позволит решить сразу несколько проблем – рост загрузки аммиачных мощностей за счет естественного снижения его экспорта, расширение списка рынков для поставки конечной продукции, снижение затрат на логистику готовой продукции.

Метанол

Итоги 2022-2023 гг.

В отличие от аммиачной метанольная отрасль России играет меньшую роль в мировой торговле – доля отечественных поставок всегда составляла менее 10%. Стоит отметить, что почти половина произведенного в РФ метанола отправляется на экспорт (Рисунок 9), т.е. отрасль крайне чувствительна к зарубежным поставкам продукции. До 2023 года в структуре импортеров российского метанола преобладали европейские страны.

Рисунок 9. Производство метанола, структура его потребления в РФ и экспорта, млн т

Источник: Росстат, данные ЖД операторов, Аналитический центр ТЭК

Окончательный запрет на поставки российского метанола в Европу вступил в силу только в июне 2023 года, поэтому в 2022 году еще не наблюдалось снижения экспорта. При этом еще в 2022 году производители заранее начали перенаправлять поставки на другие рынки – экспорт в Китай составил 160 тыс. т. По результатам 2023 года поставки в Китай выросли в 3,5 раза и превысили 700 тыс. т, в Турцию через черноморские порты – в два раза, до 230 тыс. т. Несмотря на это, сохраняются существенные проблемы в логистике зарубежных поставок, в основном из-за ограничений в наливной инфраструктуре. Поэтому по результатам 2023 года экспорт метанола из РФ сократился на 25%, до 1,6 млн т, а объем производства составил 3,9 млн т.

Спрос на метанол в РФ со среднегодовым приростом в пределах 1,5-2,0% полностью обеспечивается собственным производством. Кроме того, часть продукции, выпускаемой заводами-потребителями метанола, также была ориентирована на рынок ЕС (МТБЭ, СКИ). Поэтому внутренний рынок не стоит рассматривать как драйвер долгосрочного развития отрасли. Единственным источником существенного прироста потребления метанола в РФ может стать реализация проектов MTO (Methanol-To-Olefin): для производства 1 млн т олефинов потребуется порядка 3 млн т метанола, что превышает весь объем экспорта из РФ. Но с учетом доступности традиционного сырья для пиролизов (этан, СУГ и нафта), инвестиционная привлекательность таких проектов пока под сомнением (Рисунок 10).

Рисунок 10. Сравнение экономики этанового пиролиза и MTO, тыс. руб./т полиэтилена

Источник: Аналитический центр ТЭК

Мировые тренды

Основным потребителем метанола с долей более 70% в прогнозном периоде будет АТР (Рисунок 11). Ключевым игроком на рынке останется Китай за счет ввода новых проектов MTO/MTP и роста производства формальдегида. При этом значительный рост мировых цен на уголь и газ и введение системы регулирования выбросов в Китае сделали проекты MTO менее эффективными и привлекательными для инвесторов. С другой стороны, в связи с экологической повесткой наблюдается рост топливного применения метанола как в виде производных (МТБЭ, ДМЭ и биодизель), так и прямого использования метанола и смешивания с бензином. В целом ожидается замедление роста спроса на метанол. К 2035 году мировое потребление увеличится до 148 млн т с CAGR в 3,6%.

Рисунок 11. Прогноз мирового потребления метанола по регионам, млн т

Источник: MMSA, Argus, Аналитический центр ТЭК, мировые агентства

В связи со снижением темпов роста спроса также прогнозируется замедление ввода новых метанольных проектов, в результате к 2035 году мировые мощности составят порядка 195 млн т (Рисунок 12). Свою позицию на мировом рынке метанола будет усиливать Иран, в котором к 2035 году запланирован ввод мощностей более чем на 6 млн т. При этом ожидаемая динамика спроса будет опережать ввод новых проектов (среднегодовой прирост составит порядка 2,5%), что приведет к росту средней загрузки мощностей в мире к 2035 году.

Рисунок 12. Прогноз ввода метанольных мощностей в мире, млн т

Источник: IFA, Аналитический центр ТЭК, мировые агентства

Новые проекты в РФ и перспективы развития отрасли

Как отмечалось ранее, в РФ наблюдается существенная нехватка инфраструктуры по перевалке метанола (небольшие терминалы в портах Темрюк и Кавказ и единственный специализированный терминал в порту Восточный мощностью 1 млн т). Поэтому до ввода запрета на экспорт метанола в ЕС ключевым экспортным каналом сбыта являлся финский порт Хамина-Котка, в котором находится несколько перевалочных терминалов, часть из которых создана в партнерстве с российскими компаниями (Рисунок 13). Также с июня 2023 года прекратились прямые поставки метанола в Европу по железной дороге.

Рисунок 13. Структура экспорта метанола из РФ в 2020 году, млн т

Источник: Trade Map, Аналитический центр ТЭК

В результате в текущем году особо остро встал вопрос развития портовых мощностей в РФ. Рассматривается 3 варианта развития метанольной инфраструктуры:

- Строительство терминалов по перевалке в составе новых метанольных заводов;

- Строительство терминала «с нуля»;

- .

С учетом текущего резкого выпадения экспортных каналов сбыта наиболее быстрым, реалистичным, а потому и перспективным решением является перепрофилирование нефтепродуктовых терминалов. Этот вариант подразумевает использование уже существующей (а иногда и простаивающей) инфраструктуры. Требования к метанольным терминалам схожи с требованиями к СУГовым и нефтепродуктовым объектам, поэтому этот вариант позволит существенно сократить затраты на строительство и сроки развития портовой инфраструктуры.

Несмотря на рост спроса на Востоке, большинство новых метанольных проектов запланировано на западе РФ, где наблюдается профицит газа. Поэтому еще одним перспективным направлением долгосрочного развития инфраструктуры является строительство современных перевалочных терминалов на Дальнем Востоке для кратного увеличения поставок метанола в Китай и другие страны АТР.

На текущий момент планируется строительство большого количества метанольных мощностей – на западе РФ это заводы компаний «Русхим», «Балтийский метанол», GTM One, на востоке – ЕСН и НЗМУ. Но с учетом запрета на поставки в Европу и отсутствия достаточного объема мощностей по перевалке на западе РФ реализация всех заявленных метанольных проектов кажется маловероятной.

Конкурентоспособность продукции РФ на мировых рынках

Затраты на логистику метанола как взрывоопасного и ядовитого груза в несколько раз превышают стоимость транспорта сыпучего карбамида. Аналогичная ситуация с перевалкой жидких продуктов. В связи с этим логистика в структуре себестоимости метанола играет гораздо большую роль. Кроме того, удельные капитальные затраты на тонну метанола ниже, чем на аммиак и карбамид. Поэтому новые проекты на востоке РФ могут выигрывать по эффективности у действующих в зоне ЕСГ, несмотря на инвестиции в строительство. Но, в отличие от зоны ЕСГ, на востоке РФ доступ к природному газу ограничен.

Отдельно стоит отметить, что существенный рост спроса на метанол ожидается только в Китае. Данный рынок является высококонкурентным. Цены в Китае ниже цен в прочей Азии за счет закупок значительных объемов санкционного метанола из Ирана, который продается со скидкой. Поэтому экономическая эффективность экспортных поставок в Китай остается под вопросом.

Заключение

Резкое сокращение поставок российского трубопроводного газа в Европу существенно повысило интерес компаний к газохимическим проектам как к способу монетизации ресурсного потенциала. В свою очередь, как метанольная, так и аммиачная отрасль также столкнулись со значительными вызовами. В первую очередь, это нарушение сложившихся цепочек поставок – большие объемы конечной продукции либо экспортировались в страны ЕС, либо использовали европейскую инфраструктуру для транзита. Стремительный рост мировых цен на природный газ привел к увеличению стоимости газохимической продукции, что позволило большинству российских компаний нарастить выручку в 2022 году.

Но стоит отметить, что дальнейшее развитие отрасли осложнено рядом факторов:

- сужение рынков сбыта из-за введенных санкций

- ограничение доступа к технологиям производства химической продукции

- ограничения на поставки оборудования и услуг

- необходимость быстрого развития экспортной инфраструктуры

- ограниченность источников недорогого финансирования.

Ключевым конкурентным преимуществом отечественной промышленности остается доступ к дешевому сырью. Помимо РФ, есть ряд стран с низкими регулируемыми ценами на природный газ (Рисунок 14), в которых также заявлено большое количество новых проектов. Некоторые из них обладают также логистическим и технологическим преимуществом. Поэтому для поддержания высокой конкурентоспособности отрасли необходимо создание четкой государственной стратегии развития, которая бы включала как интересы государства, так и промышленных компаний.

Рисунок 14. Сравнение цен на природный газ в странах-производителях газохимической продукции, тыс. руб./тыс. м3

Источник: IGU, Аналитический центр ТЭК