Евгений ТЫРТОВ

Старший консультант VYGON Consulting

e-mail: tyrtov@vygon.consulting

Елизавета ДЕМИДОВА

Аналитик VYGON Consulting

e-mail: tyrtov@vygon.consulting

Модернизация отечественных НПЗ позволит увеличить выпуск светлых нефтепродуктов, основная часть которых будет направлена на экспорт. При этом на ключевом для нас внешнем рынке – в Европе – сегодня нарастают сразу несколько негативных трендов, которые в ближайшей перспективе могут серьезно повлиять на сбыт и экономику российской нефтепереработки. Это климатическая повестка, ограничивающая спрос на нефть и нефтепродукты, а также рост конкуренции из-за ввода дополнительных перерабатывающих мощностей на Ближнем Востоке. Для защиты собственной импортной ниши на европейском рынке государству необходимо сохранить поддержку российской нефтепереработки, а компаниям развивать производственную гибкость и наращивать технологический уровень НПЗ.

Модернизация отрасли

В российской нефтеперерабатывающей отрасли продолжается масштабная модернизация действующих производств, которая проводится в рамках четырехсторонних соглашений, подписанных в 2011 году нефтяными компаниями, ФАС России, Ростехнадзором и Росстандартом, а также модернизационных соглашений, заключенных в 2019 году между Министерством энергетики и компаниями. Согласно договоренностям, собственники предприятий взяли на себя обязательства до 2027 года построить 98 установок вторичной переработки нефти и 36 реконструировать. Среди них установки как облагораживающих (риформинг, изомеризация, гидроочистка и прочие), так и углубляющих (гидрокрекинг, каталитический крекинг, висбрекинг, замедленное коксование) процессов. Фактические объемы инвестиций в рамках данных соглашений в 2011–2019 гг. превысили 1,4 трлн руб., а из 134 проектов уже реализовано 86 [1].

Источник: «Роснефть»

Также в 2021 году заработал новый механизм стимулирования модернизации нефтеперерабатывающих мощностей – инвестиционная надбавка, представляющая собой субсидию, выплачиваемую в случае ввода дополнительных установок вторичной нефтепереработки. Основная цель нового инструмента – привлечение дополнительных инвестиций в модернизацию нефтеперерабатывающих мощностей. В рамках подписанных инвестиционных соглашений между Минэнерго России и компаниями планируется ввести 30 новых установок с общим объемом инвестиций около 0,8 трлн руб. Среди подписавших соглашения НПЗ – Омский, Московский, Туапсинский НПЗ, «ТАНЕКО», «Газпром нефтехим Салават», «Нижегороднефтеоргсинтез», Афипский НПЗ, «Орскнефтеоргсинтез» и другие [2].

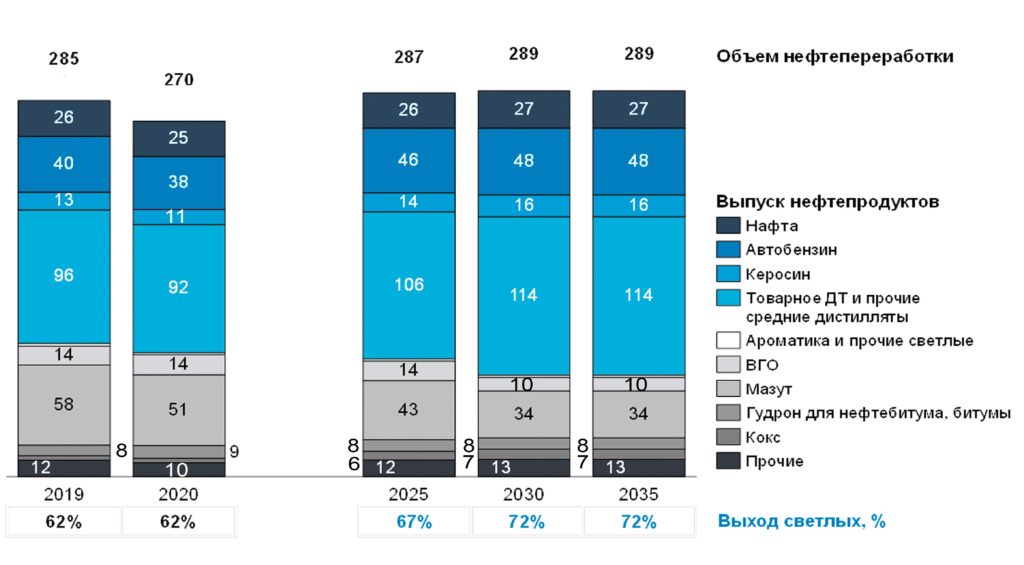

Результатом модернизации должно стать снижение доли простых НПЗ (то есть, не имеющих в своем составе установок углубляющих процессов), увеличение мощностей более сложных комплексных заводов, рост выхода светлых нефтепродуктов. Необходимо напомнить, что до старта программы модернизации в 2011 году технологический уровень предприятий отрасли оставался на достаточно низком уровне. Например, выход светлых нефтепродуктов в среднем по отрасли составлял всего около 56 % [3]. После ввода всех запланированных установок в среднем по отрасли доля выхода светлых нефтепродуктов вырастет с текущих 62‑х до 72 % в 2030–2035 гг. Таким образом, к концу текущего этапа модернизации отечественная нефтепереработка выйдет на один уровень с европейскими НПЗ.

Основная часть запланированных к вводу мощностей углубляющих процессов направлена на выпуск средних дистиллятов, прежде всего, дизельного топлива. При реализации всех заявленных в соглашениях планов объемы производства средних дистиллятов вырастут на 18 млн т или на 19 % к уровню 2019 года (ввиду пандемии COVID‑19 и вызванного ею падения производства 2020 год не может считаться репрезентативным). Также увеличится выпуск автобензина на 8 млн т, керосина – на 3 млн т (рис. 1). Производство тяжелых фракций за счет углубления переработки снизится, наиболее значительное падение придется на мазут – с 58 до 34 млн т или на 41 %.

Источник: собственные расчеты автора

Экспортные рынки: сокращение спроса на фоне роста предложения

Объемы нефтепереработки в России сегодня значительно превышают внутренние потребности. По мощностям первичной переработки и выпуску нефтепродуктов (6,7 и 5,8 млн барр./сут. соответственно) страна занимает третье место, уступая лишь Китаю и США. При этом по уровню потребления Россия располагается на шестом месте с 3,3 млн барр./сут. [4]. Другими словами, около половины производимых в РФ нефтепродуктов отправляется на экспорт. Такая ситуация не является уникальной: в некоторых небольших странах-производителях, например, Нидерландах, Кувейте, Греции, Беларуси, объемы переработки также значительно превышают внутренние потребности, и излишек продукции отправляется на экспорт. Однако среди 10 крупнейших производителей Россия – единственный крупный экспортер нефтепродуктов, в прочих странах нефтеперерабатывающая отрасль покрывает только внутренние потребности, а часть нефтепродуктов вообще импортируется.

Таким образом, отечественная нефтеперерабатывающая отрасль в значительной степени сегодня зависит от экспорта нефтепродуктов. Поэтому надежность внешних рынков сбыта является важным фактором ее стабильности.

Ключевым рынком сбыта российских нефтепродуктов является Европа, на которую сегодня приходится порядка 50 % всех объемов их российского экспорта [5, 6]. Основу составляют средние дистилляты (в том числе, дизельное топливо), на долю которых приходится более трети всех поставок. Эти объемы на данный момент составляют почти половину суммарного импорта средних дистиллятов в Европу. В целом, Россия уже более 20 лет является ключевым поставщиком моторных топлив в европейские страны, значительно опережая по доле на рынке и США, и страны Ближнего Востока [7].

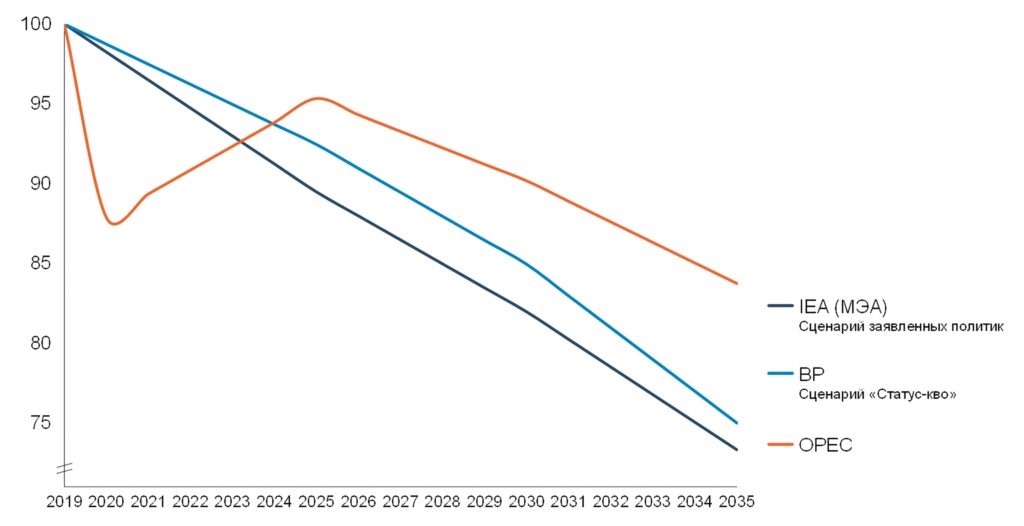

Однако согласно даже самым консервативным прогнозам МЭА (Сценарий заявленных политик) и BP (Сценарий «Статус-кво») потребление нефти и нефтепродуктов в Европе будет снижаться и уже никогда не вернется к максимальному уровню, зафиксированному в 2019 году. Такие же прогнозы приводит Организация стран – экспортёров нефти (ОПЕК) в своем единственном сценарии, который при этом является еще и самым оптимистичным, ожидая снижение потребления нефти в Европе уже к 2035 году на 16 % от уровня 2019 года (рис. 2).

Источник: [8, 9, 10]

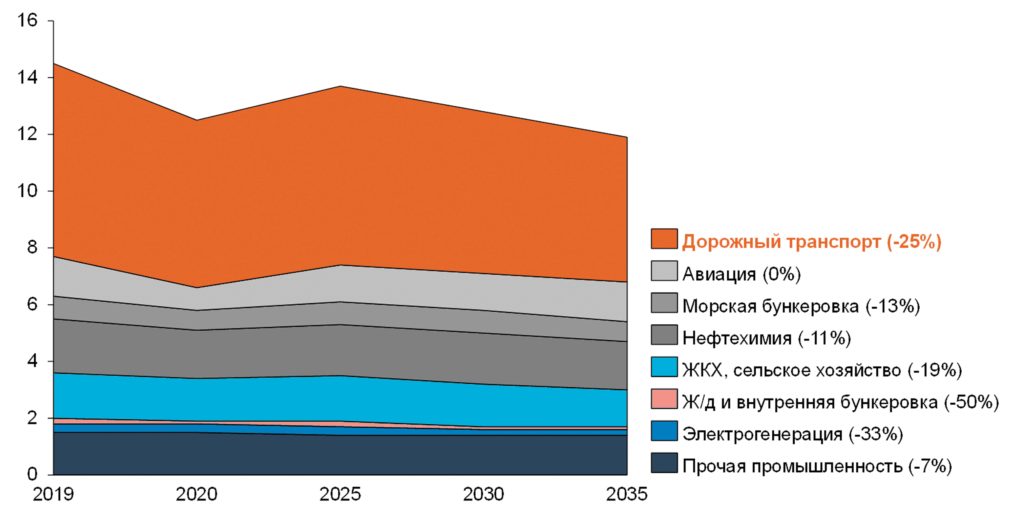

Согласно прогнозу ОПЕК, наибольшее снижение придется на сегмент дорожного транспорта, где спрос сократится к 2025 году на 0,5 млн барр./сут. или 7 %, а к 2035 году – на 1,7 млн барр./сут. или 25 % от уровня 2019 года (рис. 3).

Источники: [8], собственные расчеты автора

Снижение потребления в данном сегменте вызвано ростом эффективности транспортных средств, увеличением доли электромобилей и автомобилей на газомоторном топливе [11].

Действительно, страны Европы сегодня активно внедряют инициативы по сокращению выбросов CO2 транспортом. Например, в Норвегии уже с 2025 г. начнет действовать запрет на регистрацию легковых автомобилей с двигателями внутреннего сгорания. Аналогичные запреты будут введены к 2030 году в Швеции, Германии, Великобритании, Дании. На данный момент уже 31 страна на федеральном и/или региональном уровне объявила о потенциальном введении запрета на приобретение автомобилей на бензиновом и дизельном топливе [12]. Согласно целевым показателям директивы ЕС по возобновляемым источникам энергии, доля в конечном потреблении энергии в транспортном секторе должна составить 14 % к 2030 году, а доля передовых видов биотоплива – не менее 3,5 % [13].

Аналогичная ситуация ожидается и в прочих сегментах потребления нефтепродуктов Европой. Снижение спроса к 2035 году в нефтехимии составит 11 %, морской бункеровке – 13 %, электрогенерации – 33 %, а на ж/д транспорте и внутренней бункеровке – 50 %. Единственным сегментом, где не ожидается снижения спроса на топливо, является авиатранспорт. Отсутствие коммерчески привлекательных альтернатив авиакеросину позволит сохранить спрос на него в долгосрочной перспективе.

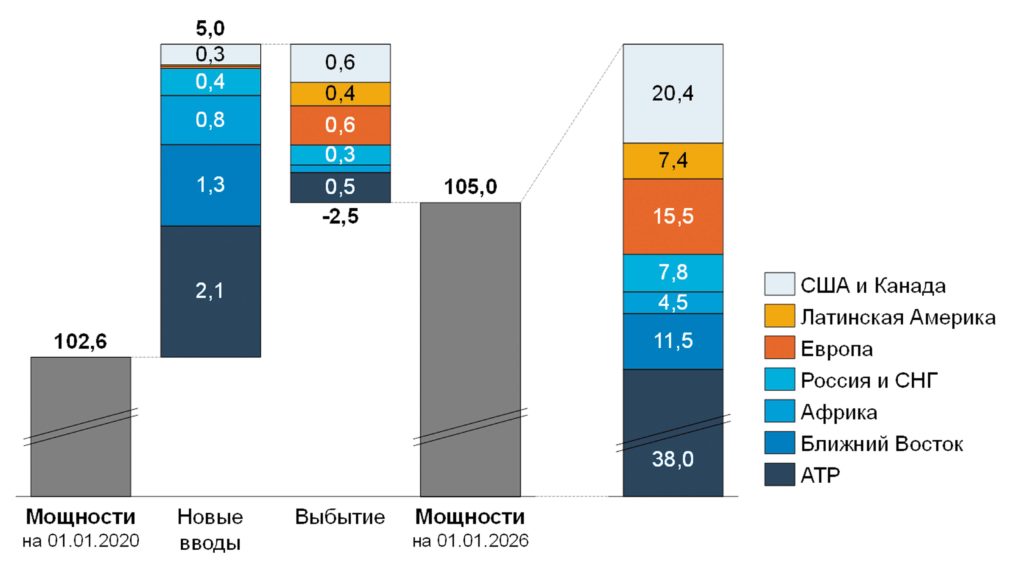

На фоне сокращения спроса в Европе вырастет предложение со стороны НПЗ Ближнего Востока. Сегодня именно они обеспечивают 65 % всего импорта керосина в Европу [7]. В ближайшие 5 лет здесь ожидаются масштабные вводы новых мощностей, также ориентированных на рынки Европы и Африки. Прирост «первички» составит 1,3 млн барр./сут. или почти 13 % от текущих мощностей (рис. 4). Речь о запуске завода Al Zour мощностью 0,6 млн барр./сут. в Кувейте, который станет крупнейшим НПЗ на Ближнем Востоке, а также проекте Jizan (0,4 млн барр./сут.) в Саудовской Аравии. Ввод только этих двух НПЗ увеличит мощности нефтепереработки на Ближнем Востоке сразу на 10 %. С запуском этих производств страны Ближнего Востока, вероятно, попытаются занять новые для себя импортные ниши в Европе, в том числе и по дизельному топливу.

Также значительные вводы новых мощностей нефтепереработки ожидаются в Азиатско-Тихоокеанском регионе (АТР), в частности Китае и Индии, что связано с растущими внутренними рынками. Увеличение объемов собственной переработки прогнозируется и в Африке, где пытаются снизить зависимость от импорта топлива из стран Ближнего Востока и Европы [11].

Одновременно с этим, из-за низкой маржи нефтепереработки и негативного влияния пандемии на рыночный спрос в Европе, планируется закрытие неэффективных НПЗ общим объемом до 0,6 млн барр./сут. в 2020–2025 гг. [8, 11], что составляет около 4 % действующих мощностей. Среди них – НПЗ во Франции и Испании.

После 2025 года ожидается сохранение тренда на увеличение глобальных объемов переработки, однако в меньших объемах. В 2025–2030 гг. вводы новых мощностей составят 3,7 млн барр./сут., а в 2030–2035 гг. – 2,7 млн барр./сут. Региональная структура вводов не изменится, более 80 % новых мощностей придется на страны АТР, Африки и Ближнего Востока. При этом надежных оценок по выводу неэффективных мощностей нет, поскольку на страновом уровне отсутствуют долгосрочные планы по закрытиям НПЗ. Почти все прогнозы на период после 2025 года основываются на балансе спроса и предложения с учетом минимальной загрузки НПЗ. Например, в оценках ОПЕК выводы мощностей в 2025–2045 гг. совокупно составят не менее 6 млн барр./сут., из которых около 3,5 млн барр./сут. придется на Европу [8].

Риски для российской нефтепереработки

После завершения текущего этапа модернизации Россия значительно нарастит выпуск светлых нефтепродуктов, в основном, моторных топлив. Поскольку на внутреннем рынке наблюдается устойчивый профицит, то основная часть дополнительных объемов топлива будет направлена на экспорт. Однако неблагоприятная конъюнктура на ключевых внешних рынках создает высокие риски для российских экспортных поставок.

Так, на крупнейшем для российской переработки европейском рынке импортная ниша будет сужаться. Причем, значительная часть снижения спроса в Европе придется на сегмент дорожного транспорта, потребляющий именно моторные топлива. Не лучшим образом складывается ситуация и в прочих сегментах потребления нефтепродуктов. Даже в наиболее устойчивом секторе авиатранспорта прогнозы по европейскому рынку могут быть пересмотрены, поскольку в регионе уже внедряются технологии выпуска экологически чистых видов биокеросина, который частично заместит традиционное топливо. Например, компания BP планирует наладить переработку твердых бытовых отходов для выпуска низкоуглеродного реактивного топлива [14].

Нужно отметить, что представленные сценарии спроса на нефть и нефтепродукты предполагают сохранение действующих политик в европейских странах в отношении ископаемых топлив. Однако в связи с тем, что такие сценарии не позволяют достичь целей Парижского соглашения, аналитические агентства не выделяют их в качестве базовых.

Вместе с тем, прогнозы, разрабатываемые c учетом более активной климатической политики, предполагают падение спроса на нефть и нефтепродукты в Европе намного сильнее, чем в сценариях текущих политик. С точки зрения сегодняшних общественных настроений предпочтительными выглядят именно такие сценарии. Однако пока они также не выделяются как базовые по нескольким причинам. Основная из них – огромные затраты на трансформацию, из-за чего существуют высокие риски их реализации. Кроме того, при переходе транспорта на альтернативные источники энергии дополнительной проблемой является снижение налоговых поступлений от акцизов на нефтепродукты. В Европейском союзе такие поступления в 2018 г. составили в среднем 7 %. Несмотря на это, развитие российской переработки должно учитывать вероятность реализации как сценариев текущих политик, так и сценариев с более активными климатическими мерами. Другими словами, необходимо подготовиться к тому, что перспективы спроса на европейском рынке могут оказаться еще хуже текущих прогнозов.

Трудное положение на рынке нефтепродуктов не сильно смягчает постепенный вывод мощностей первичной переработки в Европе, поскольку часть НПЗ будут переведены или уже переводятся на производство биотоплива на основе отработанных масел и жиров. Например, к 2026 году планируется ввести порядка 0,8 млн барр./сут. таких мощностей [15]. С учетом таких тенденций биотопливо будет постепенно вытеснять традиционные нефтепродукты. Кроме того, как уже указывалось выше, ситуация на европейском рынке осложняется ростом предложения со стороны НПЗ Ближнего Востока, вводимые мощности которых с большим запасом перекроют все планируемые выводы собственных неэффективных мощностей. Все указанные факторы создают высокие риски перенасыщения на ключевом для российской нефтепереработки рынке.

На прочих, более удаленных для российских НПЗ рынках ситуация обстоит не лучше: и в АТР, и в Африке хоть и не ожидается падения спроса, при этом активно вводятся собственные мощности нефтепереработки с целью снижения зависимости от импорта. Таким образом, и в этом регионе ожидается потенциальное обострение конкуренции.

Все указанные тенденции означают, что уже в ближайшей перспективе отечественная нефтеперерабатывающая отрасль может столкнуться с жесткой конкуренцией, прежде всего, на ключевом для себя европейском рынке.

Заключение

Несмотря на текущие тенденции снижения спроса в перспективе до 2035 года, нефть и нефтепродукты по-прежнему будут играть важнейшую роль в мировом энергобалансе. Однако с рынка будут постепенно уходить наименее эффективные игроки, как это уже сейчас и происходит, например, в Европе. В таких условиях важнейшим фактором выживания нефтеперерабатывающих предприятий станет наличие конкурентных преимуществ.

Российская нефтепереработка, особенно с учетом планируемого завершения масштабной модернизации, уже сегодня является конкурентоспособным участником как на мировом рынке в целом, так и европейском, в частности, даже несмотря на удаленность от внешних рынков и связанные с этим высокие транспортные затраты на доставку нефтепродуктов внешним потребителям. Так, например, маржа отечественных НПЗ в 2019 году в среднем составила 4,5 долл./барр., в то время, как у европейских НПЗ – всего 2 долл./барр. Одним из факторов конкурентоспособности российской отрасли является поддержка государства в виде субсидий и дополнительных надбавок, выплачиваемых модернизируемым предприятиям. Благодаря этому нивелируется логистическое отставание расположенных в глубине страны заводов.

В текущих условиях усиления конкуренции на мировом рынке ключевой задачей должно стать сохранение поддержки отрасли со стороны государства в долгосрочном периоде. Данная задача станет особенно актуальной с учетом климатической повестки в Европе, в рамках которой против российского экспорта может быть введено дополнительное углеродное регулирование.

Напомним, что согласно Доктрине энергетической безопасности, одним из направлений деятельности государства является защита интересов российских организаций ТЭК и поддержка экспорта их продукции [16]. Для сохранения объемов поставок на внешние рынки нефтепродуктов со стороны государства необходимы сохранение субсидий, противодействие тарифным и нетарифным ограничениям, а также выстраивание системы углеродного регулирования, гармонизированной с ЕС. Со стороны компаний требуется повышение конкурентоспособности, соответствие современным требованиям, диверсификация поставок, производственная гибкость. При сложении усилий государства и компаний удастся опередить других экспортеров и защитить собственную импортную нишу на европейском рынке, а в перспективе занять и новые рынки.