Юрий МАЛЫШЕВ

Президент Академии горных наук,

академик РАН, доктор технических наук

e-mail: info@agn20.ru

Александр КОВАЛЬЧУК

Действительный член Академии горных наук, профессор, доктор технических наук

e-mail: akovalchuk@ruscoal.ru

Анатолий РОЖКОВ

Действительный член Академии горных наук, профессор, доктор экономических наук

e-mail: raa@riu.ru

Аннотация. В статье приведены основные результаты реструктуризации угольной промышленности России, главными из которых являются рост производительности труда, снижение травматизма, увеличение объёмов добычи и экспорта угля. Авторы проанализировали основные стратегические ориентиры Программы развития угольной отрасли до 2035 года. Большое внимание в статье уделено влиянию пандемии на технико-экономические показатели функционирования отрасли.

Ключевые слова: реструктуризация, угольная промышленность, пандемия, экспорт, конкурентоспособность.

Abstract. The article presents the main results of the restructuring of the coal industry in Russia, the main ones of which are an increase in labor productivity, a decrease in injuries, an increase in coal production and export. The authors analyzed the main strategic guidelines of the Coal Industry Development Program until 2035. Much attention is paid to the impact of the pandemic on the technical and economic indicators of the industry.

Keywords: restructuring, coal industry, pandemic, export, competitiveness.

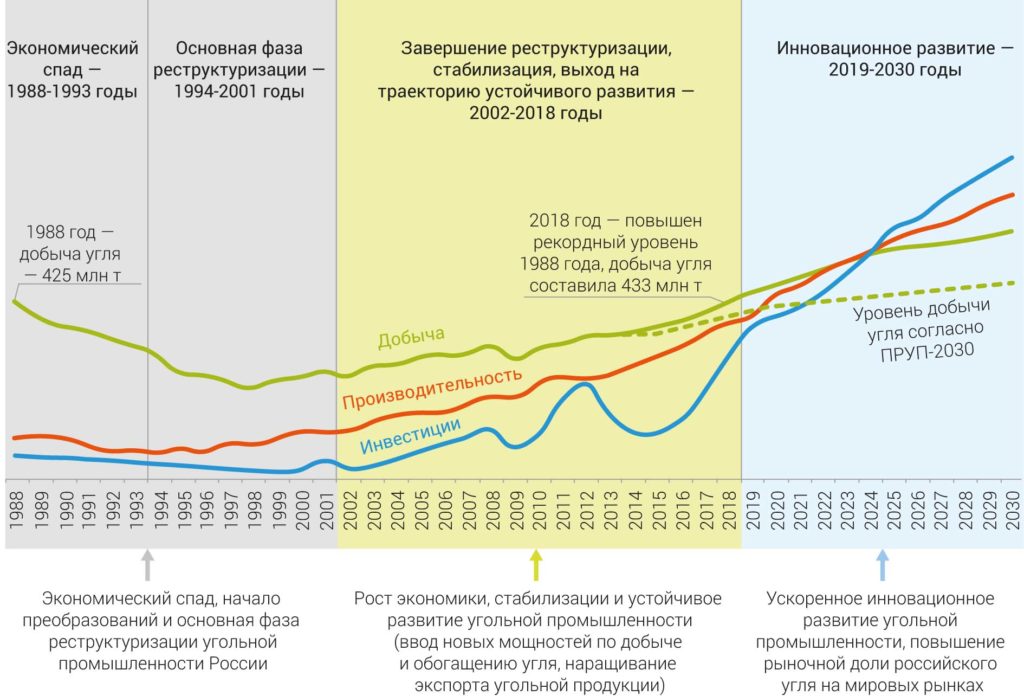

Реструктуризация угольной промышленности, происходившая в 1994–2001 годах, является одним из немногих успешных примеров масштабных структурных преобразований в экономике постсоветской России. Необходимо отметить комплексность задач угольной отрасли, включавших свободное ценообразование на уголь, отказ от государственных субсидий, модернизацию производственного потенциала отрасли путем ликвидации неэффективных предприятий и последующую его приватизацию, а также решение социально-экономических и экологических проблем угледобывающих регионов [1]. С этой целью были успешно реализованы механизмы краткосрочного (компенсационного) и среднесрочного (стабилизирующего) характера, которые были ориентированы на решение задач по масштабному закрытию убыточных предприятий и снижению негативных социально-экономических и экологических последствий этого процесса.

Решение столь масштабных проблем позволило одновременно запустить механизм дальнейшего эволюционного развития угольной отрасли (рис. 1).

Источник: АО «Росинформуголь»

В ходе реструктуризации удалось инициировать процесс повышения технического и экономического уровня угольного производства, перемещения основного объема добычи на новые мощности, оснащенные современной импортной техникой с применением «супердинамичных» технологий, обеспечивающих выход на высококачественную, экспортно-ориентированную конечную продукцию [2].

Достигнутая за счет реструктуризации экономическая стабильность отрасли подтверждается хорошими финансово-экономическими результатами угольных компаний и незначительным влиянием на производство кризиса 2007–2009 гг. и обвала мировых цен на энергоресурсы в 2014–2015 гг.

Одними из главных результатов реструктуризации является более чем трехкратный рост производительности труда одного рабочего, снижение в 12 раз коэффициента травматизма (с 1 до 0,08 смертельных случаев на 1 млн т добычи), постоянное увеличение объёмов добычи угля. Чрезвычайно важным является изменение региональной структуры добычи угля за счет перемещения центров угледобычи в восточном направлении, что позволило снизить транспортные затраты при поставках российских углей на перспективные рынки стран азиатско-тихоокеанского региона (рис. 2).

Источник: Минэнерго России

Устойчивая долговременная динамика роста экспорта угля инициировала развитие соответствующей железнодорожной и портовой инфраструктуры. В настоящее время суммарные мощности угольных терминалов в морских портах России составляют почти 200 млн тонн.

Угольная промышленность, стимулируя развитие железных дорог, инновации в области перевозок и масштабное строительство морских портов, инициирует мощный мультипликативный эффект для целого ряда отраслей, таких как металлургия, тяжелое и транспортное машиностроение, судостроение, строительство. Кроме того, она создает базу для долгосрочного социально-экономического развития как отдельных регионов, так и страны в целом.

Положительный опыт реструктуризации угольной промышленности России явился основой для разработки стратегических документов, определяющих развитие отрасли на долгосрочную перспективу [3–8].

Распоряжением правительства России от 13 июня 2020 г. № 1582‑р утверждена «Программа развития угольной промышленности России на период до 2035 года» (далее Программа‑2035), определяющая ключевые направления перспективного развития угольной отрасли [4].

В методическом отношении главные мероприятия Программы‑2035 основываются на использовании базовых принципов и механизмов устойчивого развития угольной промышленности, апробированных в процессе реструктуризации отрасли в 1994–2018 гг. с учетом последствий возможных рисков и вызовов в отечественной и мировой экономике.

Угольная отрасль, в силу своей ресурсной специфики генерирует проблемы, вызванные постоянным изменением горно-геологических и горнотехнических условий разрабатываемых месторождений, которые необходимо нивелировать технологическими инновациями. Инновационная трансформация угольной промышленности идет по принципу цифровизации процессов добычи, переработки и комплексного использования угля [9].

Возможные минимальный и ускоренный сценарии технологического развития отличаются темпами и базовыми основами поэтапного перехода отрасли в новое технологическое качество, обеспечиваемое использованием передовых цифровых и интеллектуальных технологий, роботизированных систем, искусственного интеллекта, глубокой переработки углеводородного сырья.

В номинальных ценах для реализации сценария минимального технологического развитии отрасли (консервативный вариант) ориентировочно потребуется 5 трлн руб. инвестиций в основное производство для обеспечения в 2035 г. добычи в объеме 485 млн т угля и роста производительности труда в основном производстве по сравнению с 2018 г. в 3 раза [4].

Для реализации сценария ускоренного технологического развитии отрасли (оптимистический вариант) потребуется 6 трлн руб. (в ценах соответствующих лет) инвестиций, обеспечивающих достижение в 2035 г. добычи в объеме 668 млн т угля и роста производительности труда в основном производстве в 4,3 раза [4].

Вместе с тем, наряду с позитивными тенденциями существует вероятность негативного влияния на будущее угольной отрасли проблем внутри страны и в глобальной экономике, проявившихся в последнее время.

К внутренним проблемам необходимо отнести перераспределение энергетического баланса в пользу более дешевого газового топлива по сравнению с углем, растущую себестоимость добычи угля, существующую неопределенность с изменениями железнодорожных тарифов на перевозку угля, стагнацию в смежных отраслях экономики России, политику в области налогообложения и т. п. Результатом влияния перечисленных проблем является прогрессирующая стагнация внутреннего рынка угля и снижение доли угля в ТЭБе страны [2,8,10].

Внешними негативными факторами, оказывающими влияние на развитие угольной промышленности России, являются снижение мирового спроса на уголь, усиление волатильности мировых цен на него, рост объемов добычи сланцевой нефти и газа, снижение темпов развития глобальной экономики, развитие возобновляемых источников энергии и экологические ограничения (Парижское соглашение и др.). Риски дальнейшего снижения потребления угля внутри страны в условиях усиливающейся неопределенности дальнейшего роста объемов международной торговли углем и объемов российского угольного экспорта, могут оказаться сильнее тех позитивных факторов, которые поддерживают существующие позиции угля в топливно-энергетическом балансе страны.

Кроме перечисленных выше системных факторов и проблем, особого внимания заслуживает оценка возможных последствий COVID‑19 для работы отрасли, которые в совокупности могут изменить прогнозируемые в Программе‑2035 количественные показатели ее развития, как минимум, в среднесрочной перспективе.

Впервые за почти двадцать лет наблюдается резкое снижение годового объема добычи угля, которая в 2020 году составила 401,5 млн т, что почти на 42 млн т ниже уровня 2019 г. (рис. 3), снизилась инвестиционная активность в отрасли и среднемесячная производительность труда рабочего при постоянном росте полной себестоимости добычи 1 тонны угля (рис. 4, 5, 6).

Источники: Минэнерго России, угольные компании

В связи с реализацией положений Парижского соглашения по климату экспортные поставки российского угля в европейские страны (одна третья часть всего угольного экспорта) сокращаются с перераспределением части экспортных потоков угля с европейских рынков в страны АТР [11].

Источники: Минэнерго России, угольные компании

Источники: Минэнерго России, угольные компании

Источники: Минэнерго России, угольные компании

Отгрузка угля потребителям за 2020 год ожидается в объеме 354 млн т, в том числе на внутренний рынок – 146 млн т, что существенно ниже уровня 2019 года (–24 млн т), главным образом, за счет снижения спроса внутри страны на энергетический уголь (рис. 7). В электроэнергетике снижение потребления составит 11,6 млн т и 7,4 млн т населением и сектором ЖКХ.

Экспорт российского угля в 2020 г. оценивается в объеме 208 млн т (95 % к уровню 2019 г.). В восточном направлении экспортные поставки возрастут до 122 млн т (против 115 млн т в 2019 г.), в атлантическом направлении снизятся до 86 млн т (против 106 млн т в 2019 г.). Основными факторами снижения экспортных объемов остаются падение спроса на мировом угольном рынке из-за пандемии в странах-импортерах, а также влияние климатической политики в европейских странах Организации экономического сотрудничества и развития.

В значительной степени результаты приведенного выше анализа основных технико-экономических показателей, характеризующих состояние угольной отрасли в течение 2019–2020 гг., отражают кризисные явления в экономике, в том числе в связи с пандемией COVID‑19. Вместе с тем динамика таких показателей, как внутреннее потребление угля, производительности труда и себестоимости произведенной продукции могут существенно повлиять на изменение параметров Программы‑2035, особенно в варианте прогноза максимального развития угольной промышленности.

Существующая в стране модель угольной электроэнергетики, основанная на использовании проектного топлива для ТЭС в виде рядовых углей конкретного месторождения, себя полностью исчерпала с позиции ресурсной обеспеченности, экономической и экологической эффективности. Назрела острая необходимость коренной модернизации угольной энергетики на базе эффективных и экологически чистых технологий генерации с использованием обогащенного угольного топлива [2,10].

К сожалению, существующая программа модернизации угольных ТЭС, предполагает в основном замену устаревшего оборудования на новое с минимальными инновациями, поскольку промышленность не готова производить принципиально новое электрогенерирующее оборудование для энергоблоков на угольном топливе.

Декларируемые в предыдущих редакциях Энергетической стратегии страны и Генеральной схеме размещения объектов электроэнергетики планы строительства новых объектов угольной электрогенерации хронически не выполнялись, и вероятность успешной реализации аналогичных планов в действующей Энергостратегии до 2035 года также не очень высокая [3,8].

Потенциал углехимии, в силу небольших объемов требуемых для этого угольных ресурсов и глубокой переработки угля, а также из-за недостаточной экономической эффективности производства угольных моторных топлив по сравнению с нефтепереработкой, не способен оказать заметного влияния на объемы внутреннего потребления не только в среднесрочной, но, вероятно, и в долгосрочной перспективе.

В этой связи приходится констатировать вероятность дальнейшего продолжения тенденции снижения внутреннего спроса на уголь до минимально возможного объема, определяемого потребностью черной металлургии страны и объектов электро- и теплоэнергетики в отдельных регионах Сибири, где уголь останется конкурентоспособным по отношению к другим первичным энергоресурсам в долгосрочной перспективе.

Устойчивая тенденция роста российского угольного экспорта создает определенную уверенность дальнейшего поступательного развития угольной промышленности страны на его основе [11]. Вместе с тем, необходимо иметь в виду, что росту объемов российского угольного экспорта способствовали как благоприятная внешняя макроэкономическая ситуация, так и характерное для этого периода интенсивное развитие международной торговли углем, несмотря на кратковременные периоды ухудшения ценовой конъюнктуры, не нашедшие отражения в уменьшении объема международного угольного рынка. Ожидаемое восстановление и последующее развитие мировой экономики будет происходить с учетом последствий пандемии и уже произошедших изменений в понимании глобальной неизбежности экономного и экологически чистого использования сырьевых ресурсов.

В последние несколько лет из-за целого ряда мер, предотвращающих загрязнение окружающей среды в странах ЕС, российский угольный экспорт активно расширяет свою нишу на рынках развивающихся стран АТР, менее подверженных влиянию политики предотвращения глобальных изменений климата и сокращения выбросов парниковых газов. Тем не менее, позитивные результаты реализации климатической политики в развитых странах оказывают свое влияние на формировании экологического лобби в развивающихся странах АТР. Объявленные правительствами ряда развивающихся стран Юго-Восточной Азии, программы строительства объектов угольной генерации хронически отстают от плановых объемов и сроков ввода установленных мощностей ТЭС, при росте возобновляемых источников энергии в этих регионах. Одновременно не внушает оптимизма ситуация с программами развития и внедрения чистых угольных технологий, так называемые CCS-технологии [12].

Источник: flagman-news.ru

Значительные объемы российского угля экспортируются в развитые страны АТР, прежде всего, в Японию и Южную Корею. Это дает основания надеяться на сохранение достигнутых объемов или даже возможности некоторого увеличения угольного экспорта. Вместе с тем в Японии, располагающей современным парком угольных ТЭС с высоким КПД генерации, принята программа свертывания объемов производства электроэнергии на угольном топливе, начиная с 2030 года. Участие развитых стран АТР в международных соглашениях по предотвращению глобальных изменений климата будут способствовать дальнейшему расширению программ закрытия действующих угольных ТЭС в этих странах.

По мере роста темпов экономики, многие развивающие страны начинают присоединяться к реализации международных климатических инициатив. Это становится одним из основных рисков для расширения российского угольного экспорта на рынки АТР. В полной мере это относится к Индии с ее огромным потенциалом экономического роста и острой необходимостью в больших объемах электроэнергии. Вместе с тем, Индия в большей степени подвержена следованию господствующих на западе современных концепций охраны окружающей среды, поэтому, ее экономическое развитие, вероятно, будет происходить на основе проведения взвешенной политики ресурсо- и энергосбережения и минимизации экологических рисков [13].

Вероятность уменьшения, если не абсолютных объемов использования угля в мировой экономике, то хотя бы снижения темпов роста его потребления в первую очередь отразится на емкости международного рынка угля, достигшего 1,4 млрд тонн. Это, безусловно, усилит конкуренцию со стороны основных поставщиков угля (Индонезия, Австралия, Россия, ЮАР, Колумбия), а также новых участников (Монголия и Мозамбик). По мере реализации в Индонезии программы строительства новых угольных ТЭС прогнозируется уменьшение объема поставок индонезийского угля на международный рынок, что открывает возможности по его замещению, в том числе российским углем [15].

Конкурентными преимуществами российского угля на международном рынке являются его достаточно высокие качественные характеристики и относительная географическая близость к основным потребителям в странах АТР. Указанные конкурентные преимущества поддерживались и развивались увеличением поставок обогащенных энергетических углей, отвечающих принятым в мире стандартам качества угольной продукции. Другим, не менее важным следствием успешности развития российского угольного экспорта является реализация масштабной программы расширения действующих и строительства новых морских портов, специализирующихся на перевалке экспортируемого угля.

Пространственное перемещение центров угледобычи, путем освоения новых угольных месторождений Восточной Сибири, Южной Якутии, Амурской области и Хабаровского края одновременно с уменьшением транспортного плеча до экспортных морских терминалов решает задачу улучшения качества, путем дополнительного вовлечения в разработку запасов ценных марок угля.

Наибольшую обеспокоенность с позиции конкурентоспособности российского угольного экспорта вызывает наметившийся слом тенденций роста производительности труда в отрасли и усиление роста производственных затрат. Поддержание на длительном промежутке времени экономически оправданных затрат на добычу, переработку и транспортировку российского угля в условиях конкурентного международного рынка является определяющим условием дальнейшего устойчивого развития российской угольной промышленности. Назрела крайняя необходимость в безотлагательной разработке и реализации стратегических инициатив, обеспечивающих сохранение тенденций устойчивого развития отрасли на основе уже апробированных механизмов структурных преобразований при их научно-методическом переформатировании под новые задачи и современные технико-экономические реалии.