Сергей КАПИТОНОВ

Аналитик рынка газа

e-mail: Sergey_Kapitonov@skolkovo.ru

После коронакризисного 2020 г., когда цены на газ на европейских хабах в иные дни падали до уровня внутрироссийских, газовая отрасль подошла к новому 2021 г. не в лучшей финансовой форме. В течение того непростого года большинство нефтегазовых компаний, включая российские, провели ревизию своих инвестиционных программ и сократили капитальные вложения на величины от 20 до 50 %.1 По оценкам компании Rystad Energy, только инвестиции в сектор добычи нефти и газа в 2020 г. сократились на 28 % (145 млрд долларов в абсолютных показателях).2 В результате уже с осени 2020 г., на волне стремительного восстановления требующей новых объемов газа экономики Китая, ситуация с избытком газа на мировых рынках начала быстро трансформироваться в дефицит.

Причины кризиса

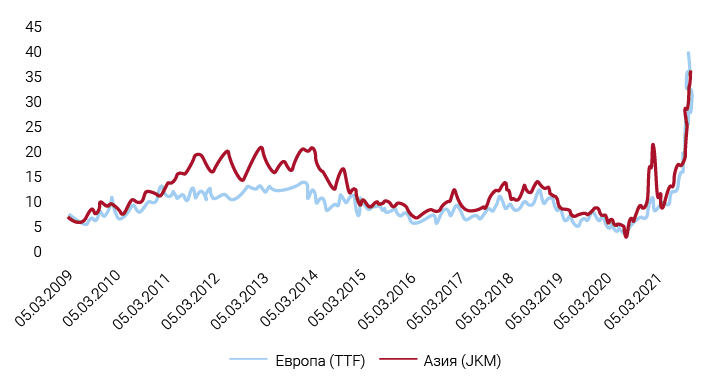

Уже в январе 2021 г. спотовые цены на СПГ в Азии по индексу Platts JKM (не фьючерс) достигали $32,5/млн БТЕ ($1150/тыс. кубометров), по сообщениям СМИ, ряд партий СПГ был продан по ценам в почти $40/млн БТЕ ($1400/тыс. кубометров). С весны 2021 г. быстрый рост цен начался и в Европе. К концу июля цены на газ на европейских хабах подошли к отметке в $500 за тысячу кубометров, а, начиная с осени, превысили $1000.

Рекордные цены в Европе и Азии были обусловлены целой комбинацией факторов, таких как последствия прошедшей зимы и опустошенные хранилища в Европе и России, рост цен на выбросы СО2 в Европе, продолжение агрессивной политики по замещению угля газом в Китае, а также неспособность поставщиков, будь то Россия, Норвегия или продавцы СПГ, обеспечить новое значительное предложение газа на рынках. При этом стоит отметить, что в своих поставках на европейский рынок «Газпром» действовал исключительно в рамках долгосрочных контрактов, полностью выполняя заявки потребителей.

(фьючерс «на месяц вперед»)

Источник:

данные бирж

В части поставщиков СПГ в этом году – такие заводы, как норвежский в Хаммерфесте, вовсе ушли с рынка после технических аварий, а целый ряд заводов от Тринидада и Тобаго, до Индонезии работали ниже проектной мощности.

Напряжения на рынок добавила и августовская авария «Газпрома» на заводе по подготовке конденсата под Новым Уренгоем, обеспечивающего прием и переработку нестабильного газового конденсата месторождений Надым-Пур-Тазовского региона. В результате аварии почти в два раза были снижены поставки по газопроводу «Ямал – Европа», что привело к дальнейшему росту и без того аномально высоких спотовых цен на европейских торговых площадках.

В последних аномальных скачках на рынке уже сыграли роль нефундаментальные экономические факторы, а уже панические настроения и трейдеров.

На перегретый газовый рынок Европы сегодня оказывают влияние любые сигналы со стороны каждого из поставщиков – поэтому безусловно рост поставок со стороны «Газпрома» и активизация закачки газа российским концерном в европейские ПХГ окажут успокаивающее действие на трейдеров. Вместе с тем, на сегодняшний день ни «Ямал – Европа», ни украинский коридор не загружены на том уровне, чтобы убрать панические настроения на рынке.

Сжиженный газ со спотовых рынков также не поступает на европейские рынки в должном объеме. С января по начало ноября 2021 г. поставки СПГ в Европу снизились почти на 25 % по сравнению с показателями предшествующих двух лет.

Кардинально изменить ценовую конъюнктуру на рынке могли бы только сильные шаги со стороны поставщиков, например, масштабная загрузка «Газпромом» не только собственных газопроводов компании, таких как «Северный поток» или «Турецкий поток», но и маршрутов через Польшу или Украину. Значительно встряхнуть рынок может и такой значимый сигнал, как запуск «Северного потока‑2». Поставки норвежского газа в Европу с середины осени и так осуществлялись на уровне, близком к максимуму. А СПГ будет в значительных объемах поступать на европейский рынок только при появлении «европейской премии» к ценам на газ в Азии – а сегодня существует устойчивая «азиатская премия» в размере порядка $10/млн БТЕ ($350/тыс. кубометров), и СПГ продолжает преимущественно уходить в Азию.

Последствия кризиса

Стоит отметить, что конъюнктура с ценами на газ по 1000 долларов за тысячу кубометров не может априори продлиться дольше нескольких месяцев – при таких ценах происходит деградация спроса, закрываются производства или газ замещается альтернативными источниками энергии как уголь или мазут (в электрогенерации).

Но для того, чтобы зависящие от природного газа производства, например, сталелитейные, газохимические или производители удобрений, начали банкротиться по-настоящему (а не временно останавливать производства) – необходимо сохранение сверхвысоких цен на газ в течение нескольких лет. Однако, эта же ситуация невыгодна и поставщикам газа, ведь из-за аномально высоких цен на газ сегодня, они могут потерять клиентов в будущем. Таких высоких цен на газ в Европе, как сейчас, не наблюдалось никогда, поэтому прогнозировать скорость ухода с рынка наиболее уязвимых потребителей достаточно сложно – но, в любом случае, речь не идёт о горизонте короче нескольких месяцев.

При этом, безусловно, можно ожидать тренда на релокацию некоторых производств или инвестиций в строительство предприятий в регионах, где цены на газ доступнее (прежде всего, за счёт собственной обширной ресурсной базы) – например, в США, на Ближнем Востоке, в России. Например, на волне «сланцевой революции» некоторые европейские газохимические компании (в частности, германские) осуществили крупные инвестиции в строительство производств в США.

Газ на спотовом рынке сегодня стоит и в ЕС, и в Азии не только значительно больше угля (даже с учетом цены СО2), но и дороже нефти. В результате Китай, Индия, Пакистан, Бангладеш и др. активно развивающиеся потребители рынка СПГ фактически остановили закупки газа на спотовом рынке и покупают только по долгосрочным контрактам, а в Европе останавливаются производства, зависящие от природного газа. При сохранении такой конъюнктуры дольше, чем несколько месяцев – газ будет уходить с разных рынков под действием различных причин (как естественно-экономических, так и регуляторных). Поэтому скорейшая балансировка рынков нужна как потребителям, так и поставщикам.

Обоснованная долгосрочная цена газа на мировых рынках может быть в диапазоне $6–8/млн БТЕ ($200–300/тысячу кубометров). Именно при таких ценах расширяются ниши для использования газа, а на рынок выходят новые потребители.

Новые контракты и долгосрочные перспективы

Текущий газовый кризис в Европе поставил вполне справедливые вопросы не только о финансовой устойчивости модели спотовой торговли – кризисы с ростом цен (пусть и не такого масштаба), например, на фоне аномальных морозов случались и ранее – но и в целом о надёжности поставок в условиях глобализированного и либерализованного рынка спотовых поставок газа.

Ожидать от Европы обратного хода по модели ценообразования на газ не приходится – всё-таки либерализация рынка и развитие собственных хабов являлось центром энергетической политики последних лет. Однако интерес к использованию компонентов нефтяной привязки в контрактах может несколько повыситься. При этом предсказуемые средне- и долгосрочные контракты на закупки газа могут получить новую жизнь по крайне мере до того, как тенденции энергоперехода наберут полную силу к началу 2030‑х гг.

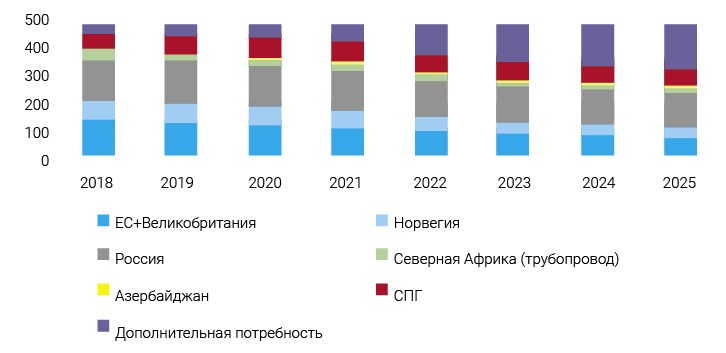

Действительно, как минимум на 2020‑е гг. Европе потребуется продлить контракты на десятки миллиардов кубометров (см. рис. 2), ведь изыскать такие объемы газа на спотовом рынке попросту невозможно. К росту импортных потребностей подталкивает и стремительно снижающаяся собственная газодобыча. Например, на нидерландском месторождении Гронинген еще в 2013 г. добывалось свыше 50 млрд кубометров газа в год, а в 2021–2022 гг. будет добыто всего 3,9 млрд кубометров, после чего добыча полностью прекратится.3

Кстати, и у «Газпрома» же до 2025 г. истекают долгосрочные контракты на десятки миллиардов кубометров с потребителями в Европе и Турции.4 Их перезаключение теперь будет зависеть не только от фундаментальных индикаторов рынка (в целом позитивных для газа, по крайней мере, до конца 2020‑х гг.), но и от соображений Европы по энергобезопасности.

Последняя масштабная волна подписания «Газпромом» новых контрактов пришлась на период реализации проекта «Северный поток» – тогда российский концерн подписал долгосрочные соглашения с потребителями Западной Европы суммарным объемом свыше 20 млрд кубометров.5 Однако уже при реализации проекта «Северный поток‑2» контрактов на новые объемы поставок подписано не было.

При этом, в том числе, и на волне текущей конъюнктуры для «Газпрома» складывается вполне благоприятная ситуация к продлению контрактов. Так, в конце сентября были заключены 15‑летние контракты на поставку российского газа в Венгрию общим объемом 4,5 млрд кубометров в год – это безусловно важное продление контрактов, истекавших в этом году. В середине ноября президент Сербии Александр Вучич заявил, что Белград рассматривает возможность заключения с «Газпромом» десятилетнего контракта, в рамках которого Сербия будет ежегодно закупать в России 3 млрд кубометров газа.

Со своей стороны, «Газпром» сам демонстрирует возможность заключения новых соглашений, артикулируя тезис о значительном превышении потенциальных мощностей добычи над фактическим спросом. С другой стороны, эти мощности могут требовать времени и инвестиций для подключения к текущим потокам. За январь-октябрь 2021 года «Газпром» добыл 422,6 млрд кубометров газа. Это на 15,8 % (на 57,7 млрд кубометров) больше, чем в 2020 г.6 Это высокий показатель. При этом, конечно, в истории «Газпрома» бывали целые периоды, когда добыча концерна значительно превышала запланированные на 2021 год показатели, однако корректней текущие планы сравнивать с последними годами, поскольку одномоментно задействовать резервные мощности далеко не всегда представляется возможным. Задействование резервных мощностей, а глава «Газпрома» Алексей Миллер говорит о 100 млрд кубометров таких мощностей, безусловно возможно при заключении долгосрочных контрактов, дающих необходимые гарантии сбыта газа и окупаемости инвестиций.

При этом конкуренция за европейский рынок неизбежно будет расти в среднесрочном периоде. По прогнозам аналитиков Bloomberg, к 2025 г. производство СПГ в мире может достигнуть 449 млн т (346 млн т в 2020 г.).7 При этом спрос может вырасти умеренней, в результате чего на рынке образуются излишки в объеме от 26 до 34 млн т/г в период 2022–2025 гг. Например, к 2025 г. ожидается, что экспортный потенциал США по СПГ вырастет до 150 млрд кубометров в год (сегодня порядка 90 млрд кубометров). Если Доха проведет программу расширения своих производств СПГ, то к концу 2020‑х гг. Катар будет способен поставлять на внешние рынки около 170 млрд кубометров газа в форме СПГ.

Источник: https://www.iea.org/commentaries/a-long-term-view-of-natural-gas-security-in-the-european-union

Важные события, конечно, будут происходить и в европейской альтернативной энергетике на фоне продолжающегося энергоперехода. Здесь особенно стоит отметить водородные перспективы природного газа. С технологической точки зрения есть отработанная схема производства водорода с помощью парового риформинга, а СО2 при этом может улавливаться, кроме того, есть экспериментальные схемы пиролиза метана в продвинутой стадии разработки. Основные ограничения для использования природного газа в качестве сырья для производства водорода – сугубо политические. Европейская водородная дискуссия пока, в целом, концентрируется вокруг производства водорода на мощностях ВИЭ. В Азии или России – совсем другой ракурс дискуссии. Принимаемые в ближайшие годы регулирующие отрасль законы будут в значительной степени влиять и на перспективы природного газа, как сырья для новых форм энергии.

Подводя итоги кризисного для потребителей газа 2021 г., стоит отметить четыре тренда, которые будут определять развитие энергетического сектора Европы на ближайшее десятилетие. Во-первых, это растущая импортная потребность Европы в газе. Во-вторых, это необходимость стабильных и предсказуемых, в противовес спотовому рынку, отношений с поставщиками. В-третьих, это рост конкуренции за счёт выхода на рынок новых проектов СПГ. В-четвертых, это всё более пристальное внимание к связке «газ – водород» и к способам компенсации углеродного следа природного газа. У газовой отрасли России есть, что предложить Европе на новом этапе развития рынков газа, но для этого развитие технологий и моделей торговли должно, конечно, идти опережающими темпами.