Виталий Васильевич Бушуев

Генеральный директор

Института энергетической стратегии,

д. т. н., профессор

e-mail: vital@df.ru

Vitaly Bushuev

Director General with Institute for Energy Strategy, President of the Laboratory «Energy Initiative»,

professor, Doctor of Engineering

e-mail: vital@df.ru

УДК 338.2: 622.276

Аннотация. Автор рассматривает разразившуюся по всему миру коронавирусную пандемию не как причину начавшегося экономического кризиса, а как «спусковой крючок» к давно ожидаемому событию. Истинная причина резкого падения мировых рынков кроется в циклической закономерности, которая свойственна всем социально-природным процессам и «свободному» рынку. Падение мировых цен на нефть – это не прямое следствие развала сделки ОПЕК+, а ожидаемый факт периодических колебаний мировой конъюнктуры.

Ключевые слова: экономика, энергетика, кризисы, циклы.

Abstract. The author considers the coronavirus pandemic that has erupted around the world, not as a cause of the economic crisis, but as a «trigger» for the long-awaited event. The true reason for the sharp fall in world markets lies in the cyclical pattern that is characteristic of all social and natural processes and the «free» market. The fall in world oil prices is not a direct consequence of the collapse of the OPEC + deal, but the expected fact of periodic fluctuations in the global environment.

Keywords: economics, energy, crises, cycles.

Мир – большие качели

Все процессы в космосе и на Земле, в природе и в экономике, в политике и в общественной жизни – это не случайные события, обусловленные той или иной естественной или рукотворной причиной, а следствие цикличности, которая свойственна как большой миросистеме и общецивилизационному развитию, так и изменениям в нашей текущей действительности. Всегда чередуются взлеты и падения, развитие и откаты, прирост и убыль. Все процессы эволюции и инволюции имеют волновой характер. Это было замечено еще в древности: день и ночь, лето и зима, полнолуния и солнечные затмения чередовались всегда. И все люди принимали это как должное, а оракулы на основе знаний об очередности этих событий предсказывали и погоду, и время, благоприятное или нежелательное для сельских работ и военных походов, для заключения сделок и для отказа от рискованных операций.

Революции оказывались успешными только тогда, когда в обществе наблюдалась пассионарность – прилив сил, обусловленных запасом солнечной энергии в людях. Так было в 1917 и в 1989 годах, (начало и конец советского цикла). Аналогичен и 72-летний (имперский полуцикл) для новой России. Периодические 12-летние события внутри него отражали политический рассвет, экономический расцвет и военное противостояние с внешним миром. Правление Ельцина (1989–2001 гг.) было «аналогом» (по времени) становления капитализма в России и коммунистических идей в СССР (1917–1929 гг.), а время Путина (2001–2013 гг.) соответствовало экономическому восстановлению страны (за счет высоких цен на нефть), как и промышленное развитие СССР в период с 1929 по 1941 гг. (но за счет собственного производства). Это были периоды усиления централизованных начал в общественной жизни и государства – в экономике, неизбежного при этом культа личности лидера страны и подавления оппозиции. И те, и другие этапы завершились почти аналогично (Великой Отечественной войной, началом холодной войны, а в наше время – с 2013 по 2025 гг. – войнами на пространстве СНГ, и на Ближнем Востоке, стагнацией экономики и пассивностью общества, почивающего на исторических лаврах). Следует ожидать аналогии и на последующем этапе развития России (с 2025 по 2061 гг.). По аналогии с хрущевской оттепелью начнется волна демократизации, затем (с 2037 г.) – экономического подъема за счет перехода страны в «цифровой» мир, а в конце (2047–2061 гг.) – обострением информационных войн в мире. Тогда и закончится «имперский цикл» (144 года) СССР – России, после чего грядет постепенная смена централизованного государства и корпоративного бизнеса на сетевые структуры с использованием распределенных блокчейн-технологий не только в экономике, но и в социальной сфере, распределенных систем «умного» энергоинформационного мира.

Источник: urban_light / Depositphotos.com

Это – не умозрительный прогноз. Это – характеристика структуры нашего прошлого, настоящего и будущего, основанная на циклическом характере развития миросистемы применительно к нашей стране. Разумеется, эта цикличность может быть не столь жесткой по срокам 12-, 36 и 72-летних периодов истории. Но именно эти циклы, обусловленные связями Земли и Космоса (волнами солнечной активности, подпитывающей нас своей энергией) явно доминируют в мировой истории. Такова и периодичность природных, техногенных катастроф, экономических кризисов и политических революций в мире.

Достаточно вспомнить, что наиболее значительные радиационные катастрофы происходили за последние 60 лет с периодом почти в 12 лет: 1957 г. (Кыштымская авария на Урале), 1968 г. – авиакатастрофа с разрушением термоядерных бомб на В‑52 ВВС США в Гренландии, 1979 г. – авария на АЭС Триайл-Айленд в США, 1986 г. – Чернобыль (спустя 7 лет), 1999 г. – авария на ядерном объекте в Томайнури (Япония), 2011 г. – авария на АЭС Фукусима (Япония). А что и где нас ждет в 2022 году? Возможны и другие техногенные катастрофы с той же периодичностью. Так, статистика отмечает увеличение числа аварий на линиях электропередач в годы солнечной активности с периодичностью 10–12 лет.

Начнется волна демократизации, затем с 2037 года – экономического подъема за счет перехода страны в «цифровой» мир, в 2047– 2061 годах возможно обострение информационных войн в мире

Финансово-экономические кризисы за последние 100 лет также повторялись с определенной периодичностью, хотя и менее привязанной к 12-летним циклам. Так, в экономической истории отмечаются: кризис 1914 года, связанный с Первой мировой войной; перманентные кризисы 1926–1928 годов, положившие начало «Великой депрессии»; валютный кризис 1939–1944 годов, продиктованный гиперинфляцией в странах – участницах Второй мировой войны; послевоенный кризис 1957 года; кризис 1970 года, обусловленный милитаризацией экономики западных стран после шестидневной арабско-израильской войны на Ближнем Востоке; нефтяной кризис 1979 года; «черный понедельник» 1987 года, и последовавший в 2001 году взрыв «пузыря доткомов»; азиатский кризис 1997–1998 годов, остро проявившийся в России; ипотечный кризис 2007 года, переросший в мировой экономический кризис 2008–2009 годов.

Экономические катаклизмы XX и начала XXI века стоят друг от друга на неравные периоды времени – от 9 до 13 лет (1914–1927–1940–1957–1970–1979–1987–1998–2008–2020 гг.). Это связано с тем, что экономика является более сложным и многоаспектным фактором, ее маржинальные показатели имеют более размытый характер. Если ранее периодичность экономических процессов связывали с урожайностью земли, подверженной действию солнечной активности, то сейчас цикличность определяется инвестиционными, финансовыми, психологическими, технологическими, политическими факторами, имеющими в своей подоснове ту же социоприродную периодичность. В экономической науке существует значительное число версий о природе этих циклов: это и инвестиционные 12-летние циклы Жюгляра, инфраструктурные ритмы Кузнеца (15–25 лет), длинные волны Кондратьева (50–60 лет). Во всех этих волновых конструкциях есть фазы подъема и спада, рецессии и кризиса. Продолжительность этих фаз, как и самих периодов связывают обычно только с внутренними экономическими причинами. Тогда как экономика является лишь отражением хозяйственной деятельности общества, на которую влияют социальные, природные, культурные, политические и даже космопланетарные циклы. Но периодичность – налицо, несмотря даже на субъективные оценки отдельных статистиков и исследователей.

Источник: Stefano Campolo / Flickr.com

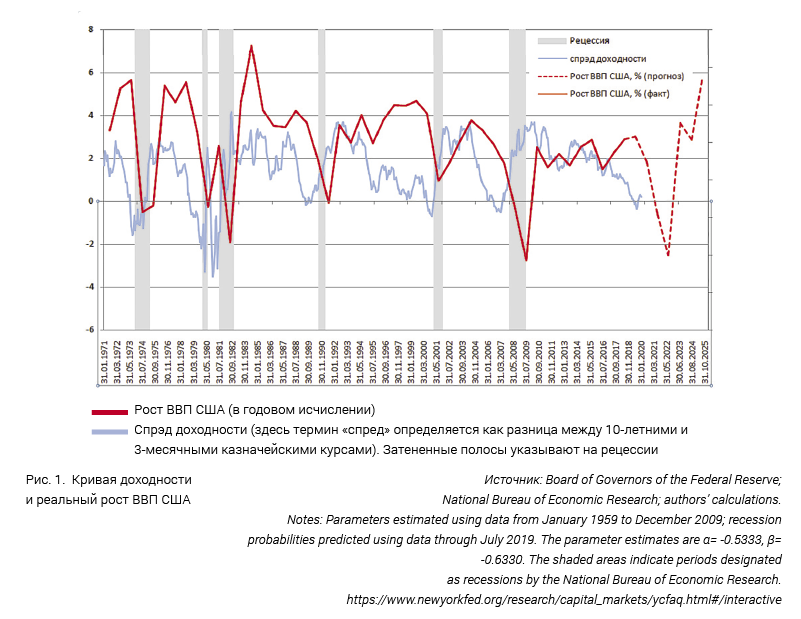

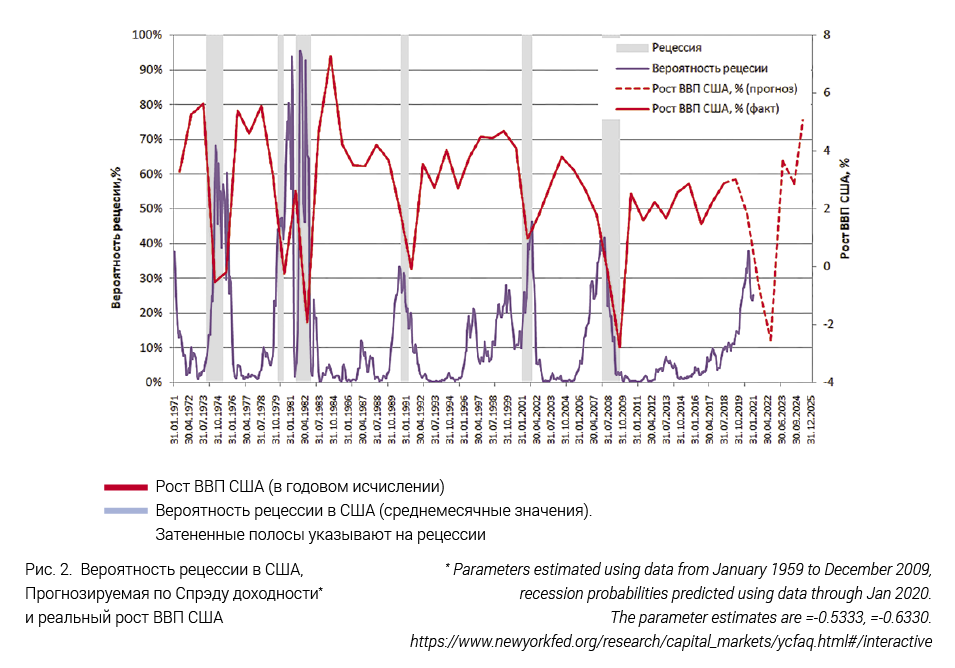

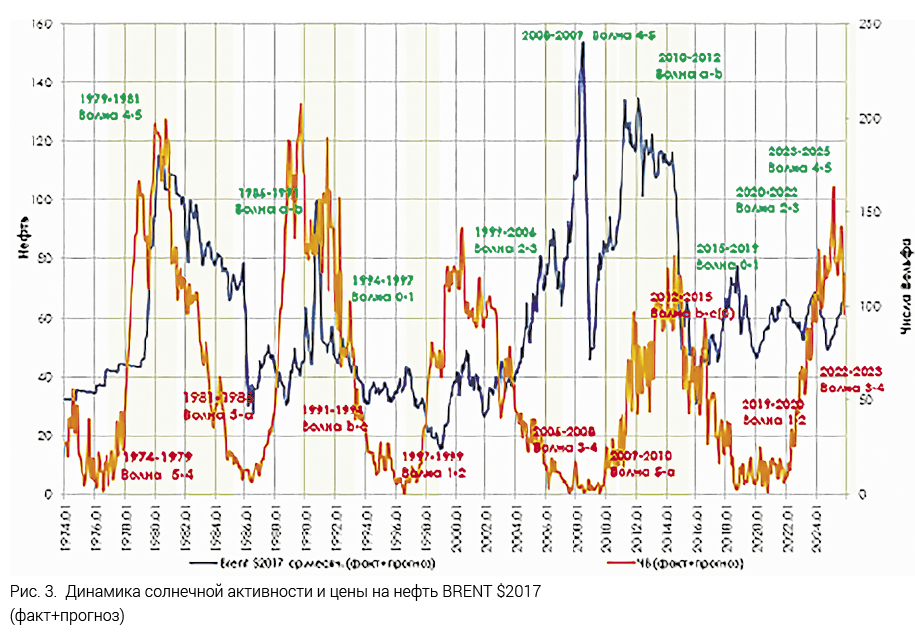

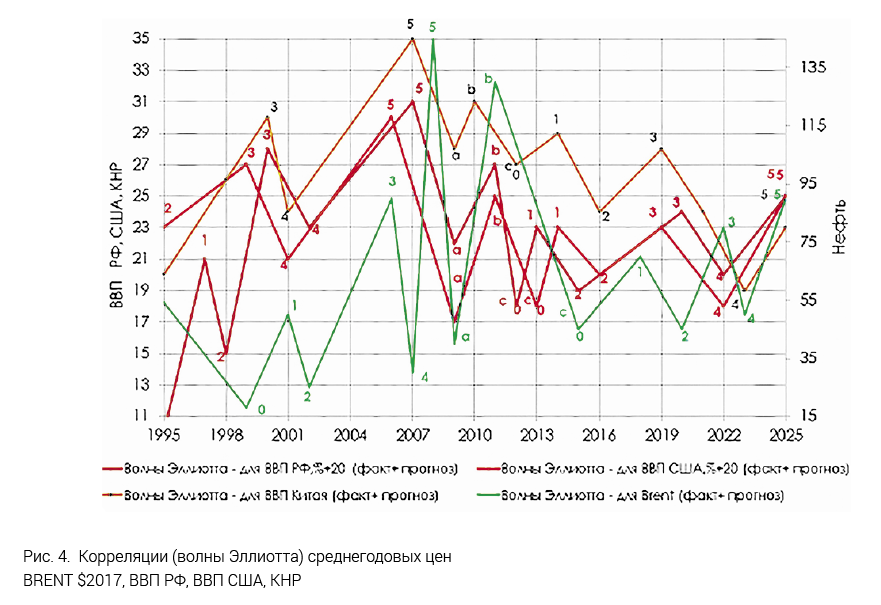

История экономических кризисов на этом не заканчивается. Кризисы были, есть и будут. На подходе новая волна рецессии в США и экономический кризис, ожидаемый в 2022 г., начало которого мы наблюдаем уже сегодня. На рис. 1. представлена динамика «кривой доходности» – спрэд между стоимостью 10-летних облигаций и 3-месячных акций. Его падение до нуля является предвестником ожидаемой рецессии американской экономики, которая обычно имеет место спустя 12 месяцев после обнуления этого спрэда. На рис. 2 приведены оценки вероятности американской рецессии (по данным ФРС США на 31.12.2019 года), а также ретроспективный анализ и прогноз динамики ВВП США, Китая и России (по данным расчетов на нейронной модели Института энергетической стратегии). Расчеты выполнены инженером Натальей Сокотущенко. На этой же модели были получены прогнозы, что и китайская экономика сползает к нулевому росту ВВП (рис. 3). На этом рисунке представлены кривые аппроксимаций ретроспективных данных и прогноза макроэкономических показателей (ВВП стран), а также изменения мировых цен в виде волн Эллиотта, дающих представление о структуре этих динамических кривых. Эти прогнозы были выполнены еще в середине 2019 года, задолго до начала коронавирусной эпидемии. Совпадение этих прогнозных оценок экспертов ФРС США и данных наших модельных расчетов позволяет утверждать, что мы входим не только в полосу рецессии США, но и в новый мировой экономический кризис.

Разумеется, разразившаяся эпидемия может ускорить и усугубить этот мировой кризис, но она никак не является его однозначной причиной. К сожалению, в мировой статистике нет убедительных данных, как эпидемии коррелируются с экономическими кризисами. Повлияла ли чума начала XX века на кризис во время Первой мировой войны, а испанка 1918 года – на «Великую депрессию». А ведь и в XXI веке с завидным постоянством в мире паниковали по случаю атипичной пневмонии (2002 г.), свиного гриппа (2009 г.), птичьего гриппа (2013 г.) и лихорадки Эбола (2014 г.). Периодичность их появления вызывает у многих специалистов и футурологов немало вопросов. С одной стороны, А.Л. Чижевский искал и находил корреляционные временные связи между социоприродными циклами солнечной активности и распространением вирусных эпидемий. С другой стороны, периодичность эпидемий в XXI веке далека от гармоник и субгармоник проявлений солнечной активности. Но так ли это на самом деле? Так что – вспышки эпидемий – это случайный непериодический процесс, или пока это – непознанная закономерность? И каково соотношение между реальными вспышками эпидемий и их паническими представлениями в СМИ. Ученые явно занимают здесь не определяющую позицию, а позволяют политическим паникерам «вещать» чуть ли не о конце света и принимать неадекватные решения, лишь усугубляющие предкризисную ситуацию. Главная задача – не нагнетать страсти, а уметь предвидеть опасные ситуации и принимать меры если не по их предупреждению и предотвращению (объективно, циклы неизбежны), то по снижению амплитуды и негативных последствий. При этом действовать надо не тогда, когда тот или иной кризис уже проявляется, а заблаговременно.

В миросистеме все связано настолько, что пытаться установить и увязать причину и следствие невозможно в принципе. А знание корреляционных связей необходимо для того, чтобы искать и предпринимать наиболее адекватные действия для предотвращения аварийных ситуаций в миросистеме в целом, а не только в ее отдельных отраслях – экономике и экологии, в биологии и энергетике, в коммуникациях и спорте. Эпидемии довольно быстро заканчивались, а экономику и социальную сферу продолжало «лихорадить». Так что и коронавирус не имеет прямого отношения к ожидаемому экономическому кризису.

Разумеется, нельзя сбрасывать со счета косвенную связь эпидемии с экономикой. Для локализации эпидемии закрывались многие производства в Китае, сворачивались поставки китайских товаров и комплектующих на заводы других стран. Разумеется, все это повлияло на торговый оборот в мире. Так же как и торговая война между двумя крупнейшими экономическими державами современного мира – США и Китаем.

Отказ от сделки ОПЕК+ в условиях развивающегося экономического кризиса в мире лишь обострил ситуацию, но не изменил цикличность глобального развития. Суть энерго-экономического кризиса – не в самой сделке, как бы она не казалась источником наших доходов и наших бед, а во времени ее проявления.

Уже в конце прошлого века объем добычи и спроса сырьевых ресурсов перестал определять цены на мировых рынках нефти. C появлением фьючерсов нефть стала не физическим, а финансовым продуктом. ОПЕК и Россия перестали играть монопольную роль на мировом нефтяном рынке. Его поведение начало определяться инвесторами и банкирами, вкладывающими средства в нефтяной бизнес или хеджирующими на нефтяном рынке свои активы. Цена нефти, с одной стороны, стала комплексным интегрирующим показателем экономических, геополитических, технологических взаимодействий всех стран. А с другой, и это особенно видно на примере нашей страны, она определяет внутреннюю экономику и политику.

Как показали многолетние исследования, динамика нефтяных цен обладает явно выраженной циклической закономерностью с доминирующим периодом колебаний 10–12 лет (рис. 3). Из анализа ретроспективной динамики видно, что цена нефти уже к концу 2015 года завершила очередной цикл волатильности, достигла очередного минимума в 40 долларов за баррель и развернулась вверх. Это – естественный ход колебательного процесса (падение – рост) на мировом нефтяном рынке.

Сделка ОПЕК+, заключенная в декабре 2016 г., лишь соответствовала этому процессу, закрепила этот тренд, но никак не стала его первопричиной. Нельзя сказать, что она была ошибкой нашей внешней политики. Соглашение с ОПЕК психологически повлияло на поведение мировых трейдеров, укрепив их в уверенности, что экспортеры могут договариваться. И хотя реального снижения объемов поставок нефти на мировой рынок практически не было, цены под совместным влиянием объективной цикличности и субъективной согласованности намерений (даже не действий) ведущих игроков пошли вверх и достигли в 2018 году уровня 80 долларов.

Однако этот рост способствовал и поддержанию производства сланцевой нефти в США, что потребовало их усилий по организации собственного экспорта, в том числе связанного с нефтью сланцевого газа. Этот процесс привел к большей волатильности цен на мировом рынке углеводородов.

Прогноз циклических колебаний этих цен, выполненный еще в 2016 году, в начале их очередного роста, на нейронной модели ИЭС, показывал, что к концу 2019 – началу 2020 года они должны были упасть до 45–50 долларов (рис. 4). И это действительно имело место быть в январе 2020 г.

Соглашение ОПЕК+ не оказывало физического влияния на конъюнктуру мирового рынка нефти, но психологически сдерживало компании в желании увеличить объем экспорта. Разрыв сделки между Россией и ОПЕК в марте 2020 года усилило закономерное падение цен, поскольку пришлось на время начавшегося ажиотажного падения экономики.

Источник: DALIBRI / Wikipedia.org

Падение цен оказалось значительно ниже прогнозируемого уровня. Это – тот случай, когда действия (и даже одни заявления о возможности таких действий) идут вразрез с естественным восстановлением цен до уровня 55–60 долларов. В этих условиях некоторые компании пытаются через демпинг увеличить свою долю на мировом рынке, вытеснив конкурентов. Но подобные действия могут привести лишь к дальнейшему сворачиванию нефтяного бизнеса. Для России подобная ситуация несет значительные риски сокращения бюджета (в отличие от бюджета США). Не столь важно, какую долю рынка мы сохраним и приобретем – гораздо важнее, что мы в целом по стране потеряем доходы от нефтяного сектора.

Нам коллективно нужно предусмотреть наши возможные действия на случай приближающегося в 2022 году мирового экономического кризиса, который неминуемо затронет и Россию. Необходимо выстроить энергетическую политику таким образом, чтобы стимулировать возврат к естественному уровню цен на нефть в 60 долларов за баррель к концу 2020 года. Это позволит стране не просто выжить в социально-экономическом плане, но и подготовиться к неизбежному обновлению. Это требует значительной поддержки экспертно-аналитической деятельности, которая бы учитывала естественный циклический характер мировых процессов, а не объясняла все непредвиденной случайностью. Постепенный переход от восприятия случайности событий к познанию их закономерности позволит всем нам избежать ненужной паники и принимать адекватные действия.

Заключение

Мир в целом и рынок, в частности, живет по законам цикличности. После падений, какими бы резкими и глубокими они не были, жизнь восстанавливается и продолжается. Кризис – это не только крах, но и возможность обновления, технологического и организационного, социоприродного и геополитического. И это подтверждается всей историей человеческой цивилизации. Уверен, что так будет и далее. Надо только предвидеть эти переходы и действовать не вопреки, а сообразно с естественной динамикой развития.