Денис ВАСЮТЕНКО

Аспирант БФУ им. И. Канта

E-mail: vassyutenko.denis@mail.ru

Энергетическая безопасность страны и региона является одним из ключевых факторов стабильности экономики. Страны Балтийского региона на протяжении десятилетий сохраняли значительную зависимость от поставок российского газа. Это было вызвано их тесной связью в период советской власти, географической близостью и развитой инфраструктурой, а также благоприятными условиями приобретения газа из России. Компания «Газпром» являлась ключевым поставщиком природного газа в регион, занимая доминирующее положение на рынке стран Балтийского региона [1]. На рис. 1 изображены маршруты поставок «Газпрома» в Европу [1].

Мощность трубопроводов: «Северный поток 1» – 55 млрд м3, «Северный поток 2» – 55 млрд м3, «Ямал – Европа» – 32,9 млрд м3, «Уренгой – Помары – Ужгород» – 32 млрд м3, «Прогресс» – 26 млрд м3, «Голубой поток» – 16 млрд м3, «Турецкий поток» – 31,5 млрд м3, «Союз» – 26 млрд м3.

После распада СССР «Газпром» продолжил обеспечивать поставки газа в регион, укрепляя энергетическую зависимость стран. Однако газовые кризисы 2006 и 2009 гг., а также геополитические события 2014 г. показали уязвимость стран, связанную с высокой зависимостью от российского газа. Уже тогда страны ЕС начали принимать меры, которые позволили бы исключить столь большую зависимость от одного ключевого поставщика основного энергоресурса, но после начала специальной военной операции в 2022 г. политические разногласия дали импульс для более активной диверсификации поставок, особенно в Литве и Польше [2].

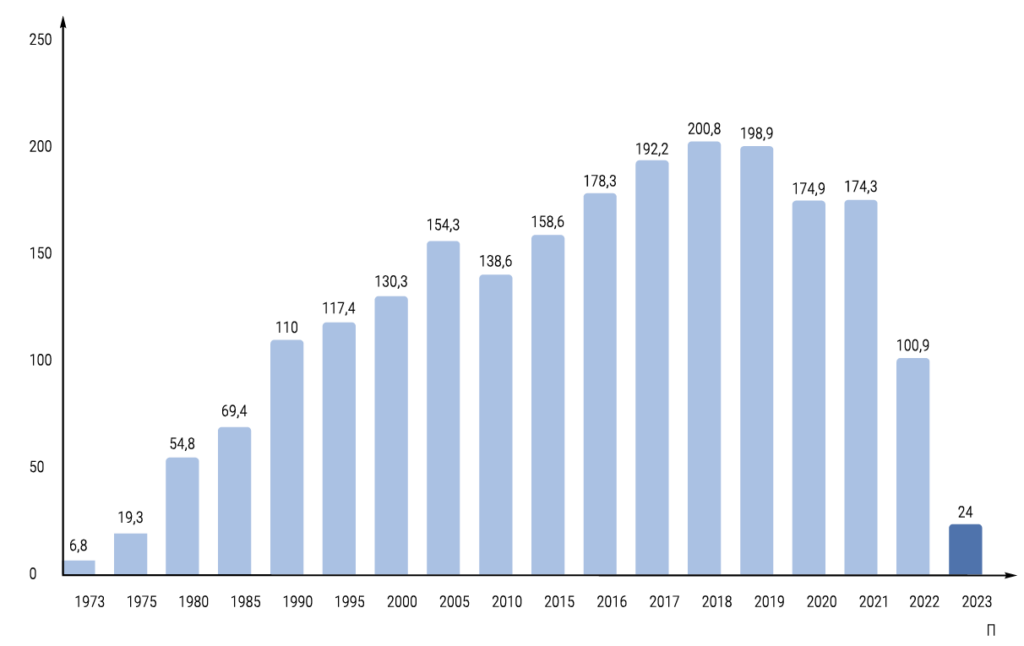

После введения санкций против России в 2022 г. объемы экспорта российского газа в Европу снизились более чем на 50%. По данным компании «Газпром», в 2022 г. экспорт газа в страны дальнего зарубежья составил 100,9 млрд м3, что стало самым низким показателем за несколько десятилетий [1]. На рис. 2 видно, что уже в следующем году этот показатель упал до 24 млрд м3.

На фоне энергетического кризиса, структурных сдвигов и сокращения поставок российского газа, страны Балтийского региона продолжили активное развитие альтернативных маршрутов. В настоящее время, помимо России, доставку такого важного энергоресурса как газ, в Европу осуществляют и другие страны, например Норвегия, которая является важным поставщиком как сетевого газа, так и СПГ. Заметными поставщиками газа остаются страны Северной Африки, Великобритании и Катара. Алжир и Ливия вносят значительный вклад в поставки газа в ЕС в основном по трубопроводам, в то время как Катар обеспечивает гибкость поставок газа через терминалы СПГ [3].

В некоторых официальных отчетах Еврокомиссии указано, что к 2023 г. доля российского газа в странах ЕС сократилась с 40% до менее чем 15% [4]. Это стало возможным благодаря росту импорта СПГ и расширению сотрудничества с Норвегией и США. В 2023 г. Соединенные Штаты были крупнейшим поставщиком СПГ в ЕС, на их долю приходилось почти 50% от общего объема импорта сжиженного газа. В 2023 г., по сравнению с 2021 г., импорт из США вырос почти в 3 раза [3].

Прекращение транзита российского газа через Украину 31 декабря 2024 г. создало существенный разрыв в поставках, достигающий примерно 15 млрд м3 в год или 5% от общего объема импорта ЕС [4]. Ожидается, что в 2025 г. спрос на газ в Европе вырастет примерно на 2% в годовом исчислении, что еще больше увеличит нагрузку на предложение, поскольку он остается примерно на 17% ниже среднего уровня, наблюдавшегося с 2017 по 2021 гг. [4].

Проанализировав степень зависимости стран Балтийского региона от российского газа, можно сделать вывод, что даже несмотря на принятые меры по развитию альтернативных путей поставок углеводорода, страны испытывают дефицит, потому что им не удается восполнить тот объём, который давала Россия.

Из статистических источников были получены результаты изменения в промышленном производстве стран ЕС на июнь 2024 г., по сравнению с прошлым годом:

производство промежуточных товаров снизилось на 1,2%;

производство капитальных товаров уменьшилось на 7,1%;

потребительские товары длительного пользования сократились на 2%.

На рис. 3 отражено ежегодное сравнение промышленного производства еврозоны и стран ЕС.

Среди стран Балтийского региона наибольшее снижение зафиксировано в Латвии (–5,5%), Германии (–4,1%) и Эстонии (–2,9%).

Для получения результатов исследования, необходимо изучить влияние сокращения поставок российского газа на промышленность стран Балтийского региона, проследить динамику, сделать прогнозы, оценку успехов внедренных программ и предложить пути укрепления энергетических позиций России в Балтийском регионе и на международной арене.

В процессе исследования литературы и справочников, которые помогли бы разобраться в последствиях сокращения поставок газа для ключевых отраслей промышленности, было обнаружено предположение, что рост цен на энергоресурсы, особенно на газ и электроэнергию, приведут к росту производственных затрат. Согласно исследованию, проведенному Международным энергетическим агентством [2] рост цен на энергоресурсы может снизить конкурентоспособность местных производителей, особенно в таких отраслях, как металлургия, машиностроение и химическая промышленность. Это может вызвать сокращение объемов производства, прекращение работы некоторых предприятий, негативное влияние на развитие важных для экономики производственных отраслей и, как следствие, потерю рабочих мест, что способно вызвать негативное социальное воздействие.

Сокращение поставок газа существенно повлияло на различные отрасли экономики стран Балтийского региона. Проведя анализ статистических данных и данных из научной литературы, были определены основные элементы влияния на различные секторы экономики, наблюдаемые по состоянию на начало 2025 г.

Рост цен на энергоносители. Прекращение импорта российского газа привело к резкому росту цен на энергоносители во всем регионе. Этот всплеск напрямую затронул как домохозяйства, так и промышленность, способствуя кризису стоимости жизни, поскольку энергия составляет значительную часть потребительских расходов в этих странах [6].

Производство электроэнергии на газовых электростанциях Прибалтики снизилось, так как эти страны активно переходили на альтернативные источники, включая биогаз и возобновляемую энергетику. В Латвии, Литве и Эстонии доля газа в энергетике снизилась до минимальных значений [7].

Снижение потребления газа. В 2022 г. потребление газа в странах Прибалтики и Финляндии упало на 40%, с 66,7 ТВт·ч в 2021 г. до всего 40 ТВт·ч. Это снижение было обусловлено в первую очередь высокими ценами и переходом на альтернативные виды топлива для отопления и производства электроэнергии. Особенно это снижение ощутил промышленный сектор, многие компании сократили потребление газа или вообще прекратили свою деятельность [6].

Производственные отрасли, сильно зависящие от газа, такие как производство аммиака в Литве (в частности, Achema), столкнулись с серьезными производственными проблемами. В некоторых официальных отчетах отражено, что многие заводы либо сократили, либо остановили производство из-за резкого роста цен на газ, что значительно снизило общий спрос на промышленный газ [6].

Сокращение доступности газа в Германии на 10% может привести к снижению промышленного производства, особенно в таких секторах, как химическая промышленность, которая потребляет 14% газа в стране.

Химическая отрасль, зависящая от газа для производства удобрений, столкнулась с резким ростом цен на сырье, что привело к снижению объемов производства в Германии и Польше [2]. Металлургия, где газ используется для плавки металлов, также испытала трудности из-за перебоев с поставками и роста издержек.

Зафиксировано снижение производства машиностроительного сектора стран Балтийского региона, при этом ожидается дальнейшее снижение в 2025 г. Это снижение объясняется различными факторами, включая геополитическую напряженность и структурные сбои в отрасли. Дания и Швеция также борются с ростом цен на энергоносители и сбоями в цепочках поставок, которые повлияли на уровень производства машиностроительного сектора. Переход к более экологичным энергетическим решениям продолжается, но еще не полностью синхронизирован с промышленными потребностями. Страны Прибалтики сталкиваются с аналогичными проблемами, при этом у них производительность труда значительно ниже, чем в более развитых странах Балтийского региона [7]. Машиностроительный сектор Польши сообщил о снижении как внутренних, так и иностранных заказов. Аналогичная ситуация наблюдается и в Германии. Учитывая, что машиностроение является важной отраслью для этой страны, можно ожидать неблагоприятные последствия для экономики.

В результате в Балтийском регионе наблюдается заметное замедление роста ВВП. Прогнозы указывали на резкое снижение по сравнению с предыдущими годами, при этом ожидаемые темпы роста были пересмотрены в сторону понижения на 2–3 процентных пункта на 2022 г. Этот экономический спад может привести к повышению уровня безработицы, негативному социальному воздействию и долгосрочным экономическим трудностям.

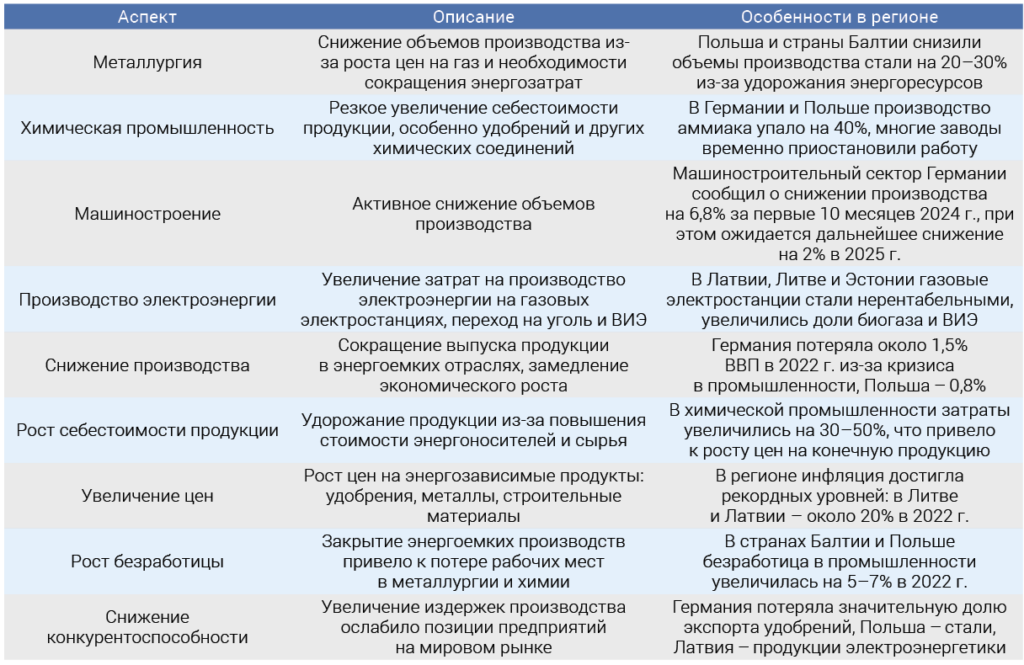

Определены и классифицированы основные аспекты и последствия сокращения поставок газа для промышленности, охарактеризованы особенности в регионе. Информация отражена в таблице 1. Таблица предоставляет подробный обзор этих изменений, а также указывает на наиболее пострадавшие сектора.

Источник: составлена автором

Страны Балтийского региона уже начали принимать адаптационные меры и оценивать перспективы энергетической трансформации. Сокращение поставок российского газа побудило страны Европы ускорить поиск и внедрение альтернативных источников энергии. Одной из ключевых мер стала диверсификация поставок за счет увеличения импорта сжиженного природного газа (СПГ). Литва, Польша и Германия в 2022–2023 гг. активно инвестировали в строительство СПГ-терминалов. Терминал в Клайпеде стал важным элементом энергетической безопасности Литвы, обеспечивая значительную часть потребностей страны в газе [4].

Параллельно развивается использование возобновляемых источников энергии (ВИЭ), таких как солнечная и ветровая энергии. В Германии в 2022 г. доля ВИЭ в общем энергобалансе достигла 46%. В Латвии и Эстонии программы субсидирования малых электростанций на биогазе способствовали снижению зависимости от импорта газа [2]. Страны региона будут вынуждены ускорить переход на возобновляемые источники энергии, чтобы снизить зависимость от импорта ископаемых видов топлива. Исследование, опубликованное в журнале Renewable and Sustainable Energy Reviews, показывает, что инвестиции в «зеленую» энергетику могут создать новые рабочие места и способствовать устойчивому экономическому росту [8], однако переход потребует времени и значительных финансовых ресурсов.

Энергетический кризис может спровоцировать увеличение уровня инноваций в области энергосбережения и повышения энергоэффективности. По данным исследования, опубликованного в Journal of Cleaner Production, компании, сталкивающиеся с высокими энергетическими затратами, начинают активнее внедрять технологии, направленные на снижение потребления энергии [9].

Энергосбережение также стало ключевым направлением для промышленности, особенно в энергоемких секторах. В Германии внедрение технологий рекуперации тепла и переход на более энергоэффективное оборудование позволили сократить энергопотребление на 15–20% в 2022 г. [3]. Польша активно развивает технологии замещения природного газа водородом в металлургии, что также способствует снижению углеродного следа [4]. Важное значение имеет модернизация инфраструктуры, в последние годы внедряются интеллектуальные энергосистемы, которые оптимизируют распределение энергии между объектами и снижают потери в сетях [5].

Переход на устойчивые источники энергии возможен благодаря разработке региональных стратегий. Страны Балтийского региона и Восточной Европы разработали стратегические программы по энергетической трансформации. Литва в своей «Стратегии национальной энергетики 2050» поставила цель полностью отказаться от ископаемого топлива к середине века, а также удвоить объемы производства энергии из возобновляемых источников [8]. Существуют прогнозы, что к 2035 г. ветровая и солнечная энергии станут основой электроснабжения Европы, обеспечивая 70–80% выработки электроэнергии. Для достижения этого целевого показателя, в период 2025–2035 гг. совокупный прирост «зеленых» мощностей должен составлять 100–165 ГВт ежегодно, в то время как в 2010–2020 гг. этот показатель составлял в среднем 24 ГВт в год. При этом мощность ветровых электростанций к 2035 г. вырастет в 4 раза, достигнув 800 ГВт, а солнечных электростанций – увеличится в 5–9 раз, достигнув 800–1400 ГВт [10].

В процессе анализа научной литературы была отмечена закономерность, которая заключается в том, что к вопросу внедрения ВИЭ страны приходят, в основном, в период сложных политико-экономических ситуаций и кризисов. Например, одним из направлений выхода из энергетического кризиса в 1970‑х гг. было именно использование ВИЭ. Как раз в этот период миру стала известна аббревиатура ВИЭ. Но по причине стабилизации была определена нецелесообразность широкого развития данного направления, а сейчас, в период очередного энергетического кризиса, вопрос вновь стал актуальным. Можно сделать вывод, что развитие ВИЭ – это необходимая мера для диверсификации [11]. И судя по тому, что сейчас данный вид источников получает широкое применение, стоит согласиться, что более сильное влияние на развитие ВИЭ оказывает риск, связанный с геополитической ситуацией, а не неопределенность на рынке нефти или беспокойство за дефицит нефти и газа в будущем, хотя не стоит игнорировать и иные факторы [12].

Несколько лет работ по решению проблем энергетического сектора, адаптации региональных программ и привлечение инвестиций дали некоторые результаты. Например, энергетическая трансформация позволила уменьшить зависимость от традиционных поставщиков газа, включая Россию, что частично укрепило их энергетическую независимость. Например, строительство СПГ-терминалов в Польше и Литве обеспечило значительную диверсификацию поставок газа, позволяя импортировать СПГ из США, Катара и других стран [1]. Но в данном случае важным элементом энергетической трансформации стало международное сотрудничество. Европейский союз (ЕС) укрепил взаимодействие с США, Катаром и Норвегией, обеспечивая долгосрочные поставки газа. Программа REPowerEU, разработанная Европейской комиссией, включает инвестиции в развитие СПГ-инфраструктуры, интеграцию европейских энергетических систем и ускорение перехода к ВИЭ [11]. Но такой способ диверсификации нельзя считать полностью подходящим, потому что факт зависимости от других государств и риск новых проблем из-за геополитических изменений имеет место быть.

Расширение использования возобновляемых источников энергии (ВИЭ) снизило зависимость от импорта углеводородов. В Германии доля ВИЭ в производстве электроэнергии достигла 46% в 2022 г., что стало важным шагом на пути к энергетической безопасности [11].

Кроме того, усилилось сотрудничество в рамках энергетических альянсов, таких как Международное энергетическое агентство (IEA), что позволило скоординировать действия стран по снижению зависимости от импорта углеводородов [4].

Помимо этого, для энергетического перехода, стабильности и роста показателей в промышленном секторе Балтийского региона существует и развивается организация BEMIP. Альянс предполагает сотрудничество между Данией, Германией, Эстонией, Латвией, Литвой, Польшей, Финляндией и Швецией. В последние годы BEMIP принимает ряд новых программ и инициатив, направленных на развитие энергетической инфраструктуры, улучшение межсистемной связи и переход на более устойчивые источники энергии.

Исследовав меры, принимаемые странами региона для адаптации к изменившимся условиям, можно сделать вывод, что они не просто реагируют на вызовы, а активно формируют новые стратегии, направленные на создание устойчивой и безопасной энергетической системы. Эти меры могут стать основой для долгосрочного экономического роста и улучшения энергетической безопасности, что, в свою очередь, позволит им более эффективно справляться с будущими вызовами в области энергетики.

К основным направлениям программ и инициатив для развития энергетической структуры относятся: развитие инфраструктуры, в виде увеличения объемов интерконнекторов между странами и реализация проектов по строительству терминалов для приёма СПГ, устойчивое развитие и возобновляемые источники энергии, энергетическая безопасность, которая нацелена на разработку механизмов для обеспечения надежности поставок энергии в условиях кризисов и снижения зависимости от одного поставщика, снижение углеводородных выбросов, улучшения межгосударственного сотрудничества, а так же инвестиции и финансирование [2]. Описанные направления программ и инициатив для развития энергетической структуры можно назвать промежуточным результатом исследования, который может оказаться полезным для дальнейших исследований.

В результате анализа влияния сокращения поставок газа на промышленность Европы было установлено, что падение поставок российского газа в 2022 г. оказало существенное влияние на ключевые отрасли экономики. Наибольшее влияние испытали металлургия, машиностроение и химическая промышленность, что привело к значительному сокращению производства в этих секторах. В ответ на кризис, страны региона ускорили переход на альтернативные источники энергии, такие как сжиженный природный газ (СПГ) и возобновляемые источники энергии. Одновременно наблюдается тенденция к снижению зависимости от газа с внедрением энергосберегающих технологий и модернизацией промышленной инфраструктуры.

Выделенные в процессе исследования, основные направления программ и инициатив для развития энергетической структуры можно применить для подготовки стратегий России для укрепления позиций в энергетическом секторе Балтийского региона. Можно попробовать сформулировать пути укрепления энергетических позиций России в Балтийском регионе и на международной арене:

Гибкая ценовая политика, альтернативные маршруты и источники поставок энергоресурсов, чтобы продавать газ в Европу. В конце 2024 г. Владимир Путин подчеркнул, что Россия всегда выступала за поставки газа в Европу и всегда выступала за деполитизацию вопросов экономического характера.

Развитие связей с ключевыми странами-поставщиками газа.

Развитие экологически чистых технологий и проектов в сфере ВИЭ, предложение инвестиций [11].

Участие в региональных форумах, инициативах и государственно-частных партнерствах в области энергетической инфраструктуры может создать дополнительные возможности для влияния.

Исходя из вышеизложенного, можно сформулировать предположение, что сокращение поставок российского газа в страны Балтийского региона может привести к увеличению энергетической независимости этих стран, однако Россия будет активно использовать свои возможности и рычаги давления, чтобы сохранить свое влияние в глобальной энергетической отрасли.

Исследование подтверждает, что изменения в поставках газа оказали глубокое влияние на промышленность стран Балтийского региона, однако также открыли новые возможности для перехода к более устойчивой и диверсифицированной энергетической системе. Важно продолжать мониторинг ситуации и развивать стратегии, направленные на улучшение энергетической безопасности и устойчивого развития в условиях изменяющегося мирового порядка.