Алексей ГРОМОВ

Руководитель энергетического департамента Фонда «Институт энергетики и финансов», к. г. н.

e-mail: a_gromov@fief.ru

Alexey GROMOV

Head of the Energy Department, FIEF, C.G.Sс.

e-mail: a_gromov@fief.ru

Аннотация. В статье проводится анализ последних изменений европейской энергетической политики, связанных с применением на практике европейского «Зеленого пакта». Приводится оценка их долгосрочного влияния на перспективы российского газа в странах ЕС. Рассматриваются риски и возможности российско-европейского энергетического партнерства в условиях построения углеродно-нейтральной экономики ЕС.

Ключевые слова: «Зеленый пакт», природный газ, водород, энергетическая политика, низкоуглеродное развитие, стратегия комплексного развития энергетической системы ЕС.

Abstract. The article analyzes the latest changes in European energy policy related to the practical application of the European «Green Pact». An assessment of their long-term impact on the prospects of Russian gas in the EU countries is given. The risks and opportunities of the Russian-European energy partnership in the context of building a carbon-neutral EU economy are considered.

Keywords: «Green Pact», natural gas, hydrogen, energy policy, low-carbon development, strategy for integrated development of the EU energy system.

Европейская энергетическая политика последних десятилетий традиционно была ориентирована на развитие возобновляемых источников энергии, сокращение зависимости стран Европейского союза от импорта углеводородов и снижение выбросов парниковых газов.

В 2019 году на фоне усиления «зеленых» протестных настроений в ряде европейских стран из-за недостаточной активности властей в борьбе с климатическими изменениями на планете, новый состав Европейской комиссии во главе с Урсулой фон дер Ляйен объявил в качестве одного из приоритетов создание условий для построения полностью декарбонизированной энергетики и экономики к 2050 году.

Первым шагом Европейской комиссии в этом направлении стала презентация так называемого европейского «Зеленого пакта» (Green Deal) в декабре 2019 года. В начале июля 2020 года в развитие его основных положений были представлены сразу два стратегических документа Евросоюза:

– Стратегия комплексного развития энергетической системы ЕС (An EU Strategy for Energy System Integration, Brussels, 8.7.2020 COM(2020) 299) ;

– Водородная стратегия для климатически нейтральной Европы (A Hydrogen Strategy for a Climate-Neutral Europe, Brussels, 8.7.2020 COM(2020) 301) .

Опубликованные документы представляют собой не просто декларации о намерениях властей, но вполне четкие планы Евросоюза, подкрепленные правовыми механизмами и источниками финансирования, по радикальному снижению потребления углеводородов европейской экономикой и энергетикой уже в ближайшие годы.

Для России, которая является одним из основных поставщиков углеводородов, в первую очередь, природного газа в Европу, это означает не только неизбежное и устойчивое сокращение поставок, но и необходимость выстраивания новых отношений с ЕС в энергетической сфере. Основой таких отношений должен стать поиск взаимовыгодных путей энергетического сотрудничества в рамках обеспечения низкоуглеродного развития европейской экономики.

Другими словами, европейский «Зеленый пакт» становится для России таким же значимым документом, каким был в свое время Третий энергетический пакет. Более того, по-видимому, именно концепция построения климатически нейтральной Европы будет определяющей во всей европейской энергетической политике на ближайшие десятилетия. России придется искать возможности адаптации к меняющейся энергетической политике Евросоюза. Причем делать это необходимо уже сегодня, иначе новые законы ЕС в этой области могут стать очень неприятным сюрпризом для российских энергетических компаний, ориентированных на европейский рынок.

Россия на европейском газовом рынке сегодня: газовый баланс ЕС

До пандемии COVID‑19, которая по итогам 2020 г., очевидно, приведет к существенному сокращению потребления газа европейскими странами, потребность в импортном газе в ЕС постоянно возрастала (таблица 1).

Источник: ФИЭФ по данным [3]

Собственная добыча газа, осуществляемая лишь на истощенных месторождениях Северного моря, уже вошла в фазу падения. Ее сокращение в 2018 году по сравнению с 2008 годом составило 46 % или 99,1 млрд кубометров.

Поставки газа в Европу идут как традиционным для региона способом по трубопроводам, так и в сжиженном виде.

На долю трубопроводного газа в 2018–2019 годах приходилось 88 % всех поставок из внешних и внутренних источников. Цена трубопроводного газа для европейских потребителей более низкая по сравнению с СПГ. С учетом развитой газотранспортной инфраструктуры, ориентированной на поставки газа из стран, не входящих в ЕС (Россия, Норвегия, Алжир), это служит одной из главных причин явного доминирования трубопроводных поставок в структуре европейского газового импорта.

Главными внешними поставщиками природного газа по магистральным трубопроводам в Европу являются Россия, Норвегия, Алжир, Ливия, а СПГ – Катар, Нигерия, Алжир, Россия, США (рис. 1).

Основным внешним поставщиком «сетевого» газа в Европейский союз является Россия, на долю которой приходится более 43 % от европейского газового импорта.

Источник: ФИЭФ по данным [3]

Роль российского газа в энергообеспечении

стран-членов ЕС

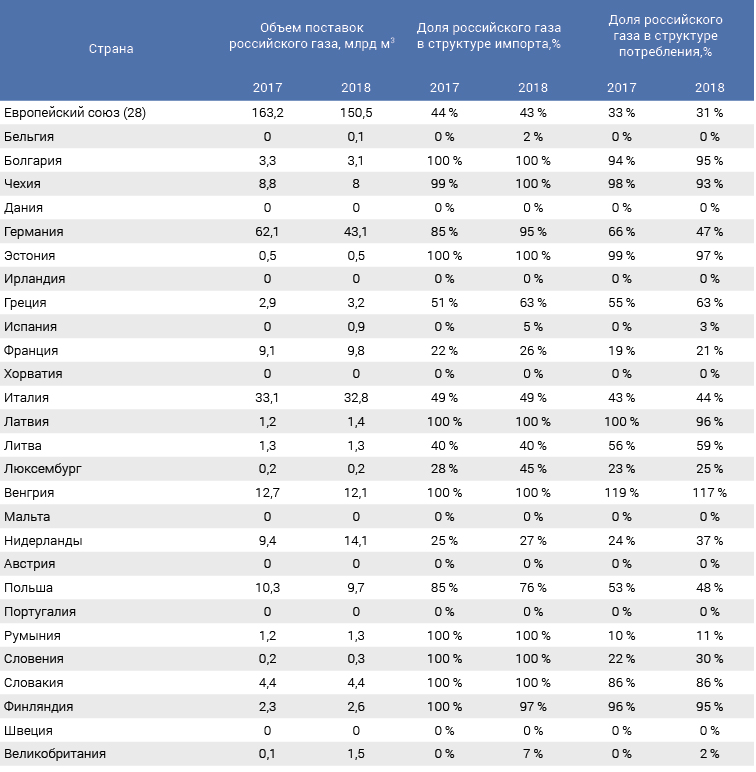

По данным Eurostat, в 2018 году Россия поставила в Евросоюз 150,5 млрд кубометров природного газа. Несмотря на общее снижение российского газового экспорта в европейском направлении по итогам 2019 года на 4,1 %, общий объем поставок российского «сетевого» газа именно в страны ЕС (не включая Турцию) практически не изменился и составил 150,3 млрд м3, поэтому данные Eurostat, актуализированные на 2018 год, вполне адекватно отражают текущее положение дел с поставками российского газа и его ролью в энергообеспечении отдельных стран-членов ЕС (таблица 2).

в энергообеспечении стран-членов ЕС, 2017–2018 гг.

Источник: ФИЭФ по данным [3]

Как видно из данных, представленных в таблице 2, зависимость ЕС от импорта российского газа сильно отличается от региона к региону. Так, в странах Западной Европы доля российского газа в структуре потребления газа, как правило, не превышает 50 %. В странах Восточной и Юго-Восточной Европы доля российского газа в структуре потребления растет до 70 % и выше. В ряде же стран ЕС (Болгария, Чехия, Эстония, Латвия, Венгрия, Словакия, Финляндия) доля импортируемого из России газа составляет более 90 %.

Вместе с тем, стратегическая ориентация России на европейский рынок и зависимость от трубопроводного транспорта делает нашу страну зависимой от европейского спроса на российский газ, поскольку на страны ЕС‑28 в настоящее время приходится порядка 68 % российского газового экспорта.

Контрактные основы газовых взаимоотношений России и ЕС

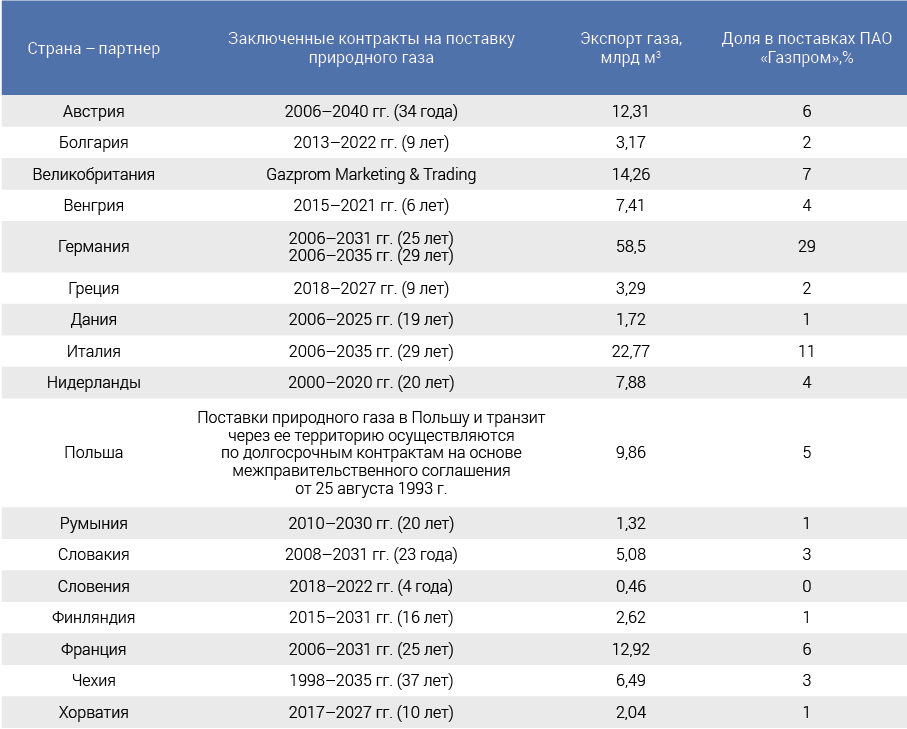

Сегодня в Европейском союзе доминируют долгосрочные контракты на поставку природного газа, более 50 % которых заключено с «Газпромом». Портфель России включает долгосрочные экспортные контракты, заключенные с 17 странами ЕС, в которых преимущественно используется нефтяная индексация (таблица 3).

После принятия Третьего энергетического пакета, разработки целевой модели газового рынка и исследования Quo Vadis, постепенно формируется новое понимание европейскими контрагентами традиционных условий и обязательств долгосрочных экспортных контрактов. Это выражается, с одной стороны, в необходимости сохранить такие контракты как основу энергобезопасности, а с другой – в настоятельной рекомендации нейтрализовать или удалить в них негативные элементы, противоречащие антимонопольному законодательству.

на поставку природного газа в страны-члены ЕС по состоянию на 2019 г.

Источник: ФИЭФ по данным [3]

Так, европейские регуляторы хоть и не называют сроки контрактов критичными, но отмечают, что долгосрочные договоры не должны пронизывать весь рынок. Иначе это будет ограничивать возможности доступа для новых поставщиков. Что касается условия «бери-или-плати», то завышение объемов таких обязательств ограничивает возможность контрагентов приобретать газ у других поставщиков и диверсифицировать импорт. Запрет реэкспорта газа и оговорки о пунктах назначения рассматриваются Европейской комиссией как противоречие антимонопольному законодательству, а именно, как препятствие свободному движению товаров и услуг внутри ЕС. Доминирующее положение одного поставщика на рынке, в свою очередь, ассоциируется с угрозой возникновения высокой концентрации рынка и ограничением конкуренции. В результате сами долгосрочные контракты расцениваются европейскими регуляторами как ограничение конкуренции, что требует их пересмотра.

Таким образом, газовые отношения между Россией и ЕС, базирующиеся на долгосрочных контрактах, уже претерпевают значительные корректировки, вызванные фундаментальными изменениями европейской энергетической политики, ориентированной на создание единого и полностью либерализованного европейского газового рынка.

Следующим шагом европейских регуляторов, проводящих последовательную политику по снижению зависимости от импорта энергоресурсов и построение климатически нейтральной европейской экономики, по-видимому, станет полный отказ от практики заключения долгосрочных контрактов на поставки природного газа и перевод европейской экономики на собственные источники газообразного топлива (водород, биометан, синтез-газ).

Учитывая, что 90 % российских долгосрочных контрактов на поставки газа в европейские страны истекают к 2030 году, у России осталось сравнительно мало времени для переформатирования отношений с ЕС в газовой сфере.

Новые «зеленые» императивы европейской энергетической политики

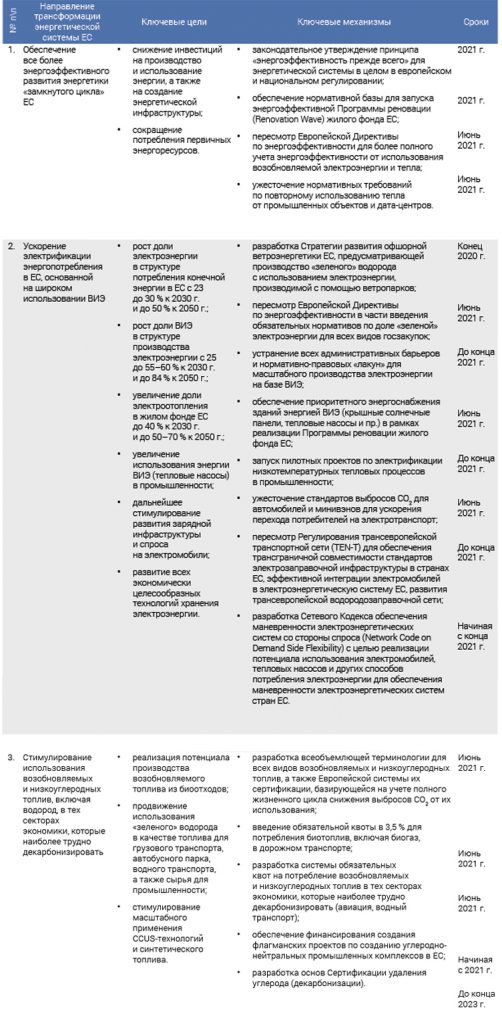

Европейская комиссия опубликовала 8 июля 2020 года Стратегию комплексного развития энергетической системы ЕС (An EU Strategy for Energy System Integration, Brussels, 8.7.2020 COM(2020) 299). Данный документ разработан в соответствии с дорожной картой реализации европейского «Зеленого пакта», который предусматривает разработку в ближайшие несколько лет основ нового нормативно-правового регулирования в Евросоюзе для достижения цели формирования климатически нейтральной европейской экономики и энергетики к 2050 году.

Данный документ определяет комплексное развитие энергетической системы ЕС как обеспечение ее скоординированного планирования и функционирования через оптимизацию использования различных видов энергоносителей и энергетической инфраструктуры с максимальным учетом потребностей различных секторов экономики.

Решение Европы о создании декарбонизированной экономики к 2050 г. означает необходимость выстраивания новых отношений с ЕС в энергосфере

Ключевыми целями стратегии заявлены:

– сокращение выбросов парниковых газов в тех секторах экономики ЕС, которые наиболее трудно декарбонизировать (использование энергии ВИЭ для энергоснабжения зданий и дорожного транспорта, использование возобновляемого и низкоуглеродного топлива для морского транспорта, авиации и ряда производственных процессов);

– обеспечение более эффективного использования энергии (ускоренная электрификация для замещения использования углеводородных топлив, использование когенерационных технологий, повторное использование тепла и пр.);

– усиление конкурентоспособности европейской экономики за счет опережающего развития, масштабирования и стандартизации низкоуглеродных энергетических технологий;

– обеспечение дополнительной гибкости энергетической системы ЕС за счет большего замещения углеводородов ВИЭ и низкоуглеродными топливами, а также развития разных технологий хранения электроэнергии и тепла (домашние электробатареи, электромобили, тепловые насосы и пр.).

Стратегия также выделяет 6 ключевых направлений трансформации энергетической системы ЕС:

– обеспечение все более энергоэффективного развития энергетики «замкнутого цикла» ЕС;

– ускорение электрификации энергопотребления в ЕС, основанной на широком использовании ВИЭ;

– стимулирование использования возобновляемых и низкоуглеродных топлив, включая водород, в тех секторах экономики, которые наиболее трудно декарбонизировать;

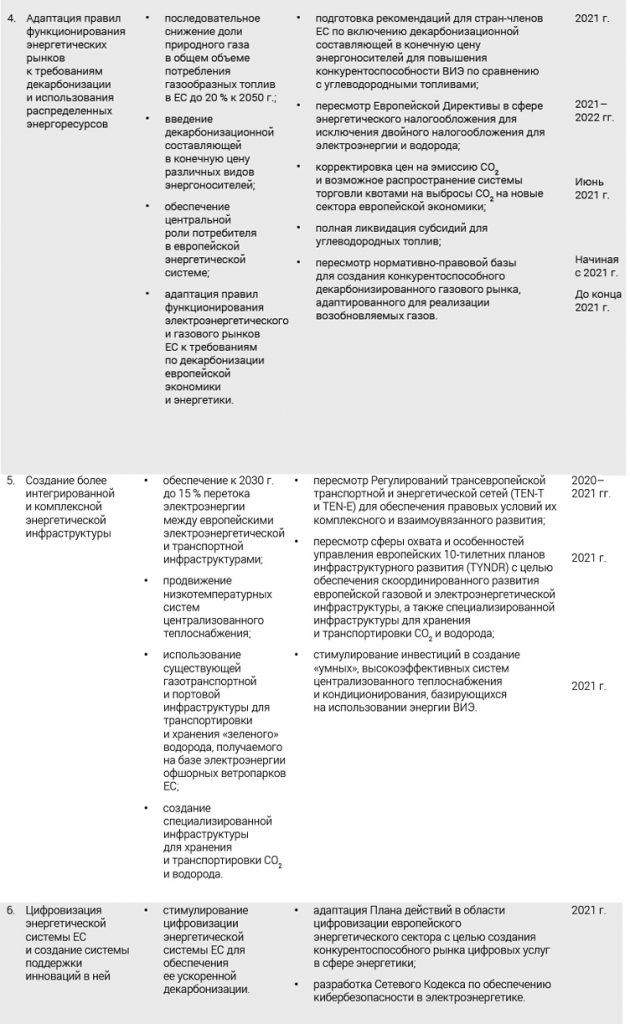

– адаптация правил функционирования энергетических рынков к требованиям декарбонизации и использования распределенных энергоресурсов;

– создание более интегрированной и комплексной энергетической инфраструктуры;

– цифровизация энергетической системы ЕС и создание системы поддержки инноваций в ней.

Основные положения стратегии комплексного развития энергетической системы ЕС представлены в таблице 4.

Следует отметить, что Европейская комиссия придает большую значимость этому документу, который, фактически, представляет собой план действий на ближайшие несколько лет (2021–2023 гг.) по формированию принципиально новых нормативно-правовых рамок функционирования единого европейского энергетического рынка.

Среди важнейших нововведений этой стратегии, которые будут иметь долгосрочные последствия как для европейской энергетики, так и для российско-европейского взаимодействия в энергетической сфере, следует выделить следующие:

- Ускоренное продвижение «возобновляемой» электрификации всех сфер экономики ЕС и жизнеобеспечения его населения.

- Искусственное «выравнивание» конкурентоспособности углеводородных топлив и энергии ВИЭ на основе введения дополнительной декарбонизационной составляющей в конечную цену углеводородных топлив и смягчения налогообложения в части электроэнергии из ВИЭ и водорода.

- Создание регуляторных предпосылок для развития конкурентоспособного декарбонизированного газового рынка ЕС с преференциями для возобновляемых и низкоуглеродных газообразных топлив (биогаз, биометан, синтез-газ, «зеленый» водород) на фоне целенаправленного сокращения использования природного газа в экономике ЕС.

- Совместное использование газотранспортной инфраструктуры ЕС для транспортировки водорода и создание принципиально новых видов энергетической инфраструктуры, предназначенной для транспортировки и хранения водорода и СО2.

Риски и возможности для российско-европейских отношений в газовой сфере в новых регуляторных условиях

Представленный выше краткий обзор основных положений новой стратегии комплексного развития энергетической системы ЕС показывает, что Европейский союз перешел к практическим шагам по созданию декарбонизированного энергетического рынка, где в перспективе практически не будет места для углеводородов (нефти, природного газа, угля).

Для России как ведущего поставщика углеводородов в страны ЕС это создает большие риски, связанные, в первую очередь, с целенаправленным и не мотивированным экономически уходом от природного газа. Учитывая, что основная часть российских долгосрочных контрактов на поставку газа в ЕС истекает к 2035 году, целесообразно посмотреть, как могла бы трансформироваться будущая структура европейского газового баланса в отсутствии значимых политических и регуляторных решений в энергетической сфере ЕС.

Так, в настоящее время собственная добыча в Европе обеспечивает лишь 25 % потребления природного газа (рис. 2), при этом ее доля в европейском газовом балансе менее чем за 10 лет уже снизилась на 13 процентных пунктов.

По прогнозам ENTSOG, к 2035 году возможно более чем двукратное сокращение собственной добычи природного газа в ЕС с текущих 118 до 52–55 млрд кубометров (рис. 3), вызванное естественным истощением газовых месторождений Великобритании, Нидерландов, Румынии и других стран.

Источник: ФИЭФ по данным [3]

Рис. 3. Прогноз динамики собственной добычи газа в ЕС‑28 по странам, 2020–2035 гг., млрд м3

Источник: ФИЭФ по данным [4]

Долгосрочные прогнозы спроса на газ в Евросоюзе, выполненные до принятия европейского «Зеленого пакта» до 2050 года, показывают относительную устойчивость потребления газообразных топлив странами ЕС в перспективе до 2035–2040 гг. и хорошие перспективы роста спроса на российский газ (рис. 4).

Существует три наиболее вероятных сценария будущей динамики европейского спроса на газ на период до 2035–2040 гг. Сценарий 1 – стагнация на текущих уровнях (около 490 млрд кубометров), сценарий 2 – рост на 15–17 % и сценарий 3 – снижение на 20–22 % от текущих показателей. Таким образом, возможный диапазон значений будущего спроса на газ в ЕС к 2035–2040 годам варьируется от 385 до 575 млрд кубометров (рис. 5).

Источник: [5]

Рис. 5. Прогноз ФИЭФ изменения структуры газового баланса ЕС до 2035–2040 гг.

Источник: ФИЭФ

Если брать во внимание сокращение собственной добычи природного газа в ЕС до 52–55 млрд кубометров и ожидаемые объемы производства возобновляемых газообразных топлив, которые, по прогнозу ENTSOG, могут составить от 20 до 50 млрд кубометров, то мы получаем, что импортозависимость Европы в перспективе 2035–2040 годов ни при каких условиях не снизится ниже текущих 75 %, но может вырасти до 82–85 %.

Российский газ получал бы на газовом рынке ЕС серьезные конкурентные преимущества на долгосрочную перспективу из-за наличия развитой газотранспортной инфраструктуры и относительно низкой себестоимости добычи и транспортировки.

Однако все эти рассуждения справедливы для текущих регуляторных условий европейского энергетического рынка. Но уже сейчас идет процесс принятия новых целевых установок сетевых кодексов, директив и регламентов, и долгосрочные перспективы устойчивого положения России на газовом рынке ЕС становятся все менее очевидными.

Заявленное в стратегии ускоренное продвижение «возобновляемой» электрификации всех сфер экономики и жизнеобеспечения европейского населения, в том числе в рамках масштабной реновации жилого фонда (Renovation Wave), ведет, фактически к целенаправленному отказу от использования природного газа в коммунально-бытовом секторе Европы, который всегда был одним из наиболее стабильных источников спроса на него.

Дополнительные меры властей ЕС, предусматривающие ускоренное развитие электрификации дорожного транспорта, а также зафиксированные в новой стратегии законодательные инициативы по использованию водорода в качестве топлива для тяжелых грузовиков, также морского и речного транспорта, не оставляют никаких сомнений в том, что европейские регуляторы не планируют стимулировать масштабное развитие газомоторного топлива в регионе, если только оно не будет базироваться на использовании возобновляемого газа местного производства.

Учитывая, что в европейской электроэнергетике природный газ уже вполне успешно вытесняется ВИЭ, власти ЕС, фактически, стремятся к максимально возможному сужению спроса на природный газ в регионе.

Следующее важнейшее направление новой стратегии ЕС – это стимулирование перехода европейских потребителей на различные виды газообразного топлива, произведенных в Европе из возобновляемых источников энергии (биогаз, биометан, синтез-газ и «зеленый» водород), которые могут быть использованы в качестве замены импортному газу.

Источник: MartinLisner / Depositphotos.com

Пока цена таких видов газообразного топлива в 3–4 раза выше для потребителя, чем цена импортируемого природного газа.

Власти ЕС нашли решение этой проблемы в искусственном «выравнивании» конкурентоспособности углеводородных топлив, энергии ВИЭ и возобновляемых топлив на основе введения дополнительной декарбонизационной составляющей в конечную цену углеводородных топлив. Другими словами, власти ЕС планируют уже к концу 2021 года сформировать предложения по введению, по сути, «налога на углерод», размер которого должен обеспечить равную цену на природный газ и «возобновляемое» газообразное топливо. Такое «выравнивание» цены должно создать стимулы для более активного развития производства «возобновляемых» газообразных топлив в регионе. Одновременно планируется разработка всеобъемлющей терминологии для всех видов возобновляемых и низкоуглеродных топлив, а также Европейской системы их сертификации, базирующейся на учете полного жизненного цикла снижения выбросов СО2 от их использования.

Таким образом, власти ЕС планируют уже к концу 2021 года создать широкий набор регуляторных предпосылок для развития конкурентоспособного декарбонизированного газового рынка ЕС с целым спектром искусственных преференций для возобновляемых и низкоуглеродных газообразных топлив.

И здесь следует признать, что при последовательной реализации поставленных целей европейской энергетической политики, зафиксированных в Стратегии комплексного развития энергетической системы, задача по сокращению доли природного газа до 20 % в общем объеме потребления газообразных топлив к 2050 году не выглядит недостижимой.

Во-первых, за счет ускоренной электрификации экономики ЕС и жизнеобеспечения его населения, существенно сократится объем будущего спроса на газ в регионе. Во-вторых, дополнительные регуляторные меры поддержки потребления и производства «возобновляемых» газообразных топлив должны обеспечить в разы более значимый прирост его производства, чем прогнозировавшийся ранее 50 млрд кубометров к 2040 году.

Если предположить, что Евросоюз будет последовательно двигаться в направлении практической реализации заявленных целей, то к концу действия большинства долгосрочных контрактов на поставку российского газа реальная потребность в импортном газе в Европе радикально снизится.

В этих условиях, российский импортный газ в будущем будет достаточно приобретать на спотовом рынке европейских газовых хабов, поскольку основные объемы европейского газопотребления будут закрываться поставками «возобновляемого» газообразного топлива и собственной, пусть и небольшой, добычей.

Вместе с тем, указанные изменения произойдут на горизонте 2035–2040 годов, а до этого времени России необходимо выстроить новые взаимоотношения с ЕС в энергетической сфере, учитывая не только риски постепенного сжатия европейского рынка природного газа, но и возможности, которые открываются перед Россией в свете построения углеродно-нейтральной экономики и энергетики ЕС.

Так, согласно европейским стратегическим документам, «зеленый» и низкоуглеродный водород рассматриваются в качестве основных видов так называемого «возобновляемого» газообразного топлива, которые станут основой будущего газового баланса ЕС.

Страны ЕС признают, что, по крайней мере, до 2035–2040 годов объемы собственного производства «зеленого» водорода на базе электролиза с использованием электроэнергии офшорных ветропарков будут недостаточны для удовлетворения спроса. В этом контексте страны ЕС будут заинтересованы в импорте низкоуглеродного «голубого» водорода, произведенного на основе пиролизных технологий из природного газа.

Источник: ПАО НК «Роснефть»

Учитывая наличие у ЕС и России общей трубопроводной инфраструктуры, технические характеристики которой позволяют обеспечивать поставки не только природного газа, но и метан-водородных газовых смесей с примесью водорода от 5 % до 20 %, для России открываются возможности по развитию экспорта таких смесей в ЕС.

Таким образом, Россия могла бы организовать на своей территории масштабное производство «голубого» водорода, основным экспортным рынком для которого стал бы газовый рынок ЕС.

Для полноценного запуска этого нового необходимо уже сегодня активизировать консультации с европейскими регуляторами с тем, чтобы совместными усилиями сформировать основы всеобъемлющей терминологии для всех видов возобновляемых ресурсов, а также европейской системы их сертификации, которые бы позволили включить «голубой» водород из России в европейский «пул» низкоуглеродных газообразных топлив.

Также необходимо активное взаимодействие с властями ЕС в вопросах снижения выбросов метана при транспортировке природного газа «по трубе» и совместного использования российской газотранспортной инфраструктуры для поставки метан-водородных смесей на европейский газовый рынок.

В этом контексте для России открывается возможность обсуждения с властями ЕС и Германии, которая, по-видимому, станет европейским центром производства водорода, перспектив использования инфраструктуры наиболее современных газотранспортных систем «Северный Поток» и «Северный Поток‑2» для организации таких поставок.

Представляется, что использование российской газотранспортной инфраструктуры для поставок метан-водородных смесей в Европу может стать серьезным аргументом российской стороны для завершения строительства газопровода «Северный Поток‑2» и противодействия американским санкциям в отношении этого проекта.

Таким образом, новая энергетическая политика ЕС, ориентированная на полную декарбонизацию европейской экономики и энергетики, включая построение декарбонизированного газового рынка, может стать стимулом к перезапуску российско-европейских газовых взаимоотношений в направлении их адаптации требованиям формирования низкоуглеродной энергетики будущего.