Александр ШИРОВ

Директор ИНП РАН, ведущий научный сотрудник экономического факультета МГУ,

д. э. н., член-корреспондент РАН

e-mail: schir@ecfor.ru

Михаил ГУСЕВ

Заведующий лабораторией ИНП РАН, к. э. н.

e-mail: m.gusef@mail.ru

Андрей КОЛПАКОВ

Старший научный сотрудник, к. э. н.

e-mail: ankolp@gmail.com

Энергетика в период пандемии

Кризис, связанный с пандемией коронавируса COVID‑19, стал серьезным вызовом для всего человечества и потребовал экстраординарных мер по борьбе с его последствиями как на национальном, так и на международном уровне [1]. Главной особенностью антикризисной политики, проводившейся в 2020 г., стало то, что мотивация при принятии решений, как правило, носила не только экономический характер. Правительства ведущих стран мира были вынуждены выбирать между здоровьем граждан и поддержанием устойчивости экономической системы [2].

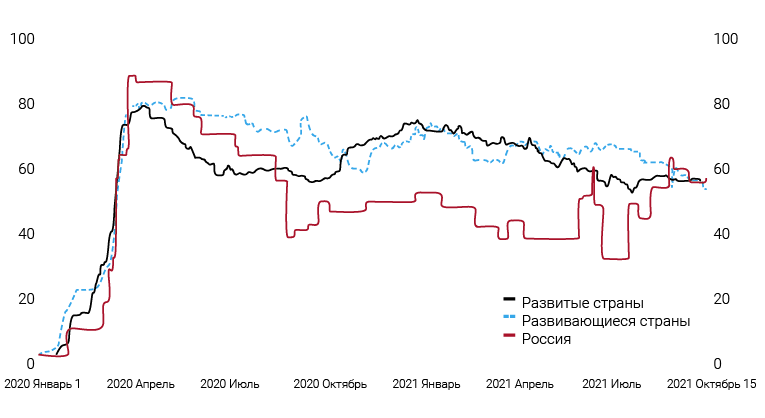

Ограничительные меры, принятые властями по всему миру, стали серьезным шоком для большинства рынков (рис. 1). Непосредственным образом была затронута и энергетика. Электроэнергию потребляют все отрасли экономики, поэтому снижение спроса на энергетические ресурсы носило фронтальный характер и усиливалось по мере вхождения экономики в пандемический кризис.

100 – наиболее сильные ограничения

Источник: University of Oxford

Первые признаки обвала спроса на энергетические ресурсы в мировой экономике наметились уже в феврале 2020 г., когда стала отчетливо видна тенденция к снижению объема пассажирских авиаперевозок. Например, по данным Министерства энергетики США, в марте 2020 г. спрос на авиационный керосин был примерно на 19 % ниже, чем в марте 2019 г. После введения в большинстве крупных экономик мира локдаунов спад спроса на авиационное топливо в США в апреле составил уже более 60 %. Анализ данных компании Apple (COVID‑19 – Mobility Trends Reports) показывает, что к апрелю 2020 г. уровень автомобильной активности в США по отношению к январю снизился более чем на 60 %.

Для стран, в которых энергетический сектор является важнейшим источником доходов, пандемия нового коронавируса означала двойной удар. Первый был связан с ростом заболеваемости населения и связанными с этим ограничениями экономической активности. Второй – со снижением экспорта энергоресурсов и нарастанием ограничений в бюджетной сфере. Соответственно, экспортеры углеводородов были вынуждены не только бороться с последствиями пандемии, но и решать задачу, связанную с резким сжатием внешнеэкономических доходов. Реакцией крупнейших производителей нефти стало заключение сделки ОПЕК+, которая позволила стабилизировать цены на нефть уже в первом полугодии 2020 г.

Необходимо отметить, что, несмотря на существенное снижение спроса на углеводороды, российская энергетика вновь выступила в роли важнейшего защитного механизма для экономики России [3]. Анализ изменения торговых потоков в мировой экономике в 2020 г. показывает, что, как и в период мирового экономического кризиса 2008–2009 гг., снижение спроса в натуральном выражении на конечную, в частности машиностроительную продукцию, носило куда больший масштаб, чем на энергию.

Особенностью пандемического кризиса стала беспрецедентно высокая скорость восстановления спроса. Сам факт реализации отложенного спроса не является чем-то удивительным – уже на начальных этапах введения повсеместных локдаунов было понятно, что по мере стабилизации ситуации спрос начнет расти. Однако бизнес, эксперты и государственные структуры недооценили масштаб восстановительного роста.

В отличие от классического кризиса мы столкнулись фактически с полным замиранием торговли товарами длительного пользования, недвижимостью; радикальным снижением спроса на услуги туристического сектора, транспорта. На фоне произошедшего сжатия формировались и корректировались планы производственных и торговых компаний, а также сокращались запасы продукции.

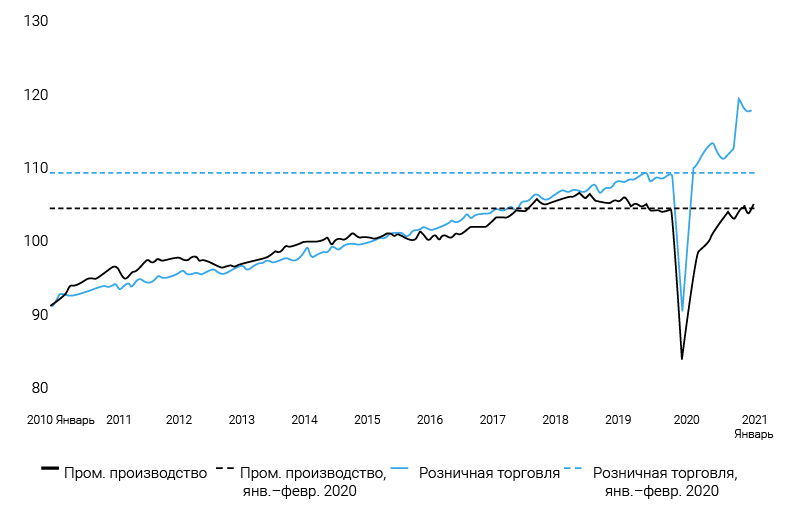

По мере отмены локдаунов в большинстве стран мира спрос, вопреки ожиданиям, стал восстанавливаться не плавно, а скачкообразно. Основным стимулом стали накопившиеся и не использованные доходы населения. В результате возникла ситуация постоянного превышения спроса над предложением, поддержанная к тому же мерами фискального и монетарного регулирования со стороны крупнейших стран мира (рис. 2).

Источник:

ОЭСР

Эта «гонка за спросом» привела к дисбалансам и дефицитам на многих товарных рынках и стала, среди прочего, одним из ключевых факторов начала ценового ралли. В том числе на рынках энергии и сырья. Соответственно, балансировка спроса и предложения является одним из условий остановки посткризисного роста цен на мировых рынках. Однако это может быть остановка на новых (отличных от наблюдаемых в предыдущие несколько лет) ценовых уровнях.

В целом восстановление мирового ВВП на уровень докризисных значений заняло примерно 1 год, что, конечно, может рассматриваться как очень быстрый выход из кризиса. Безусловно, в мировой экономике сохраняется масса дисбалансов, вызванных активными антикризисными мерами, принимавшимися правительствами крупнейших стран. Эти проблемы, прежде всего стремительное накопление долгов, еще дадут о себе знать в среднесрочной перспективе. Однако, в целом можно сказать, что результаты реагирования властей на пандемию продемонстрировали возросшие возможности современной государственной контрциклической политики.

Ожидается, что по итогам 2021 г. мировая экономика превысит уровень 2019 г. на 2,6 % . При этом рост экономики США и Китая относительно 2019 г. составит 2,4 % и 10,6 % соответственно. Рост мирового выпуска выше предкризисных уровней невозможен без сопоставимого увеличения потребления энергии, в том числе углеводородов.

Энергетика на выходе из кризиса

Для российской экономики важно, что рост цен на сырье будет с высокой степенью вероятности компенсирован увеличением цен на конечную импортную продукцию, в том числе на машины и оборудование, потребляемые российской экономикой и энергетикой. Таким образом общий рост цен, при условии сохранения зависимости от импорта, в полной степени не позволит реализовать возможности, связанные с увеличением доходов от экспорта энергоносителей.

В целом, рассматривая влияние энергетического сектора на экономическую динамику последних лет, можно сделать два вывода, принципиально важных с точки зрения формирования экономической политики.

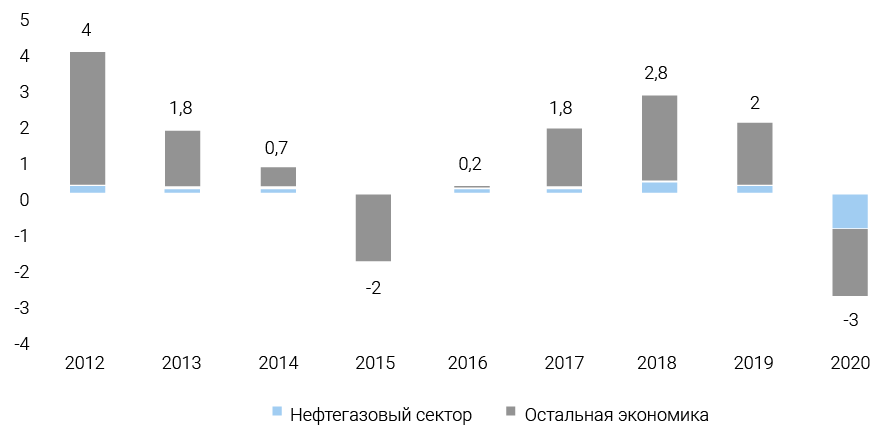

Первый состоит в том, что нефтегазовый сектор потерял роль драйвера экономической динамики. На рис. 3 показан прямой вклад нефтегазового сектора (добыча нефти и газа, производство нефтепродуктов) в формирование динамики ВВП. Ни в периоды экономического роста, ни в периоды кризисов вклад этого важнейшего сектора в формирование темпов экономической динамики не может быть признан значительным. Только в «ковидный» 2020 год (в период обвального падения мирового спроса на углеводороды) вклад нефтегазового сектора в снижение уровня экономической активности составил около 1 процентного пункта или примерно 30 %.

Таким образом, при сложившейся структуре российской экономики нефтегазовый сектор уже не может обеспечить опережающие (по отношению к другим ее элементам) темпы роста, а его доля в структуре формирования ВВП не может существенно увеличиться.

Источники:

Росстат, оценки ИНП РАН

Второй вывод состоит в том, что, несмотря на слабое влияние на динамические характеристики развития экономики, нефтегазовый сектор остается важнейшим элементом формирования качества экономического роста. Сегодня на первый план выходят эффекты косвенного характера, когда нефтегазовый сектор способствует позитивному развитию других секторов экономики.

Так, прямой вклад нефтегазового сектора в формирование ВВП в 2020 г. оценивается в 9,8 %; вклад в формирование ВВП со стороны инвестиционного спроса отрасли дает еще 4,2 %; операционное функционирование отрасли формирует спрос на продукцию смежных производств, что добавляет еще 4,3 % в формирование ВВП; наконец, перераспределение первичных доходов, формируемых в нефтегазовом секторе, обеспечивает еще примерно 6,5 % совокупного роста российского ВВП. Итого, с учетом комплекса межотраслевых и бюджетных взаимодействий, существующих в современной российской экономике, вклад нефтегазового сектора в формирование ВВП с учетом всего комплекса прямых и косвенных эффектов составляет около 25 %.

Ключевой вопрос для экономической политики – как должны использоваться возможности энергетического сектора России в средне- и долгосрочной перспективе?

Перспективы развития сырьевых рынков

Основные тенденции в мировой экономике, которые кажутся определяющими и для нашей страны, связаны с исчерпанием потенциала масштабной глобализации и происходящим энергетическим переходом. С учетом того, что оба фактора находятся в своей начальной стадии, у России есть время и возможность эффективно реагировать на них мерами экономической политики.

По нашим оценкам, процессы регионализации мировой экономики будут фрагментировать спрос на ключевые товары и энергию вокруг крупных интеграционных объединений. Для России это означает, что изменение направлений поставок энергоносителей будет ориентировано преимущественно на рынки быстро растущих региональных объединений. И если, например, на европейском рынке перспективы угля выглядят достаточно слабыми, то на рынках Юго-Восточной Азии можно ожидать хоть и небольшого, но роста спроса.

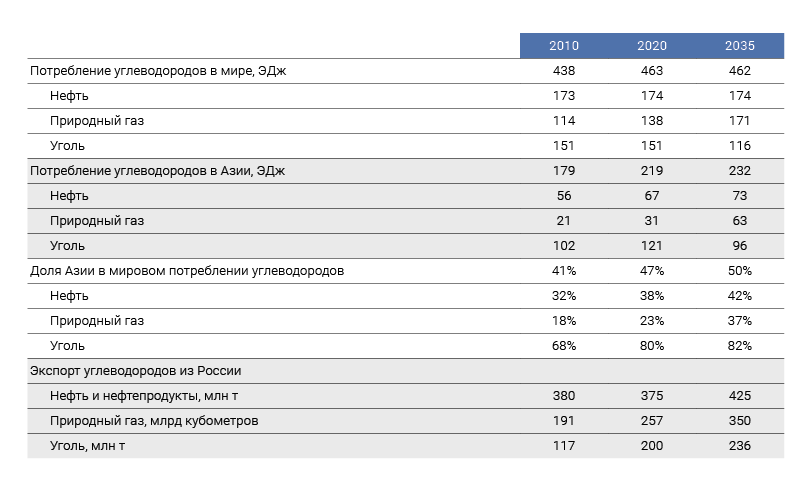

Глобальный энергопереход, подстегиваемый мерами международной климатической политики, является важнейшим фактором структурных сдвигов на мировых рынках энергоресурсов (да и другой продукции) [4]. Если все страны добьются успеха при достижении обозначенных ими целей в рамках Парижского соглашения, совокупное мировое потребление углеводородов в 2035 году окажется на уровне кризисного 2020 года (таблица 1). Безусловно, это колоссальный вызов, и российский ТЭК должен на него взвешенно реагировать.

Источники: ВР, оценки ИНП РАН

Спрос будет интенсивно смещаться в азиатский регион. Если сегодня он обеспечивает 38 % мирового потребления жидких топлив, 23 % – природного газа, 80 % – угля, то через 15 лет данные показатели вырастут до 42 %, 37 % и 82 % соответственно. Мировое потребление нефти будет проходить свой (вероятно, продолжительный) пик и находиться на современном уровне, а вот весь спад спроса на уголь будет отыгран наращиванием потребления природного газа. Российские углеводороды являются высоко конкурентоспособными и должны сохранить значительную нишу на мировом рынке. Этому способствуют низкие затраты на добычу, гибкая налоговая политика государства в сфере недропользования, наличие надежной инфраструктуры экспортных поставок. Наши оценки показывают, что доля России на мировом энергетическом рынке будет расти, и в перспективе до 2035 г. мы ожидаем параметров производства и экспорта российской нефти выше значений, содержащихся в Энергетической стратегии России на период до 2035 г. (экспорт в 2035 г. на уровне 425 млн т); для природного газа и угля – чуть ниже показателей стратегии (экспорт в 2035 г. на уровне 350 млрд кубометров и 236 млн т соответственно).

В целом среднегодовой темп роста экспорта углеводородов в благоприятном сценарии составит около 1,7 % в период до 2035 г. В условиях ускоренного энергоперехода в мире среднегодовой темп роста экспорта углеводородов из России не превысит 0,5 %.

Тем не менее, важно понимать, что глобальный энергопереход – длинный процесс, который займет продолжительное время [5]. Примеры стремительных изменений вокруг нас (тотальная цифровизация, практически полный переход автомобильного рынка Норвегии на электромобили, динамичное развитие ВИЭ-генерации в странах ЕС) создают впечатление, что перестроить окружающую действительность легко. На деле же такие объекты как мировая экономика и энергетика чрезвычайно инертны. Так, согласно данным Международного энергетического агентства, доля углеводородов в мировом энергопотреблении варьировалась в очень узком диапазоне 80–82 % на протяжении 1990–2019 гг.

Это очень показательный пример, и он демонстрирует, что в ближайшие годы постковидное восстановление энергопотребления будет сопровождаться ростом спроса на углеводороды, создавая возможности для российских энергетических компаний.

О рынках электроэнергии

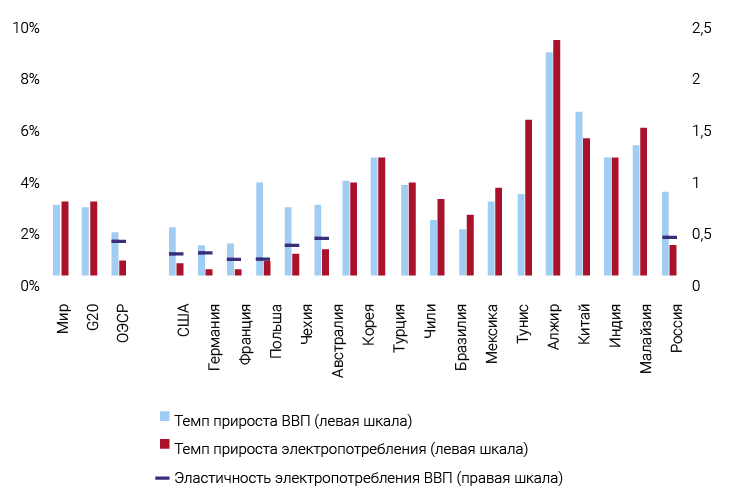

На современном этапе развитие экономики сопровождается пропорциональным ростом электропотребления (рис. 4). Безусловно, развитые страны демонстрируют наименьшие уровни эластичностей (0,2–0,4), но для развивающихся экономик характерны значения 1–1,4, когда электропотребление растет опережающими темпами по сравнению с их ВВП (индустриализация, рост качества жизни населения, обеспечение энергокомфортности людей).,

Источники: World Bank, BP, Росстат

Климатическая повестка создает предпосылки для увеличения наблюдаемых сегодня эластичностей электропотребления от экономической динамики. Дело в том, что логика значительной части мер декарбонизации предполагает одновременную электрификацию и «озеленение» структуры генерации. Таким образом, постковидное (и более долгосрочное) развитие мировой экономики интенсифицирует спрос на электроэнергию. Причем наиболее выраженный спрос сосредоточен в развивающихся регионах, которые более лояльны к потреблению углеродосодержащих топлив. Снижение углеродоемкости электроэнергии будет достигаться постепенным развитием безуглеродной генерации. В то же время события 2021 года четко продемонстрировали, что ставка на значительную зависимость от ВИЭ при одновременном сворачивании тепловой генерации создают риски для надежности электроснабжения и повышают ценовую волатильность.

Аналогичные процессы следует ожидать и в России, где 29 октября 2021 года утверждена стратегия социально-экономического развития с низким уровнем выбросов парниковых газов до 2050 года.

На основании анализа опыта сходных с Россией стран Восточной Европы (например, Польши) можно предположить, что и в нашей стране достижимы показатели эластичности электропотребления от ВВП на уровне около 0,2. Тем более, если сделать дополнительные предположения о том, что часть необходимой для повышения энергокомфортности населения энергии будет производиться непосредственно домашними хозяйствами на основе использования солнечных панелей или иных доступных технологий. Однако упомянутые страны Восточной Европы имели такие показатели эластичности на фоне структурного облегчения экономики, связанной со сжатием реального сектора и выбраковкой наиболее энергозатратных производств в ходе встраивания в цепочки добавленной стоимости, контролируемые ведущими европейскими корпорациями.

Перед российской экономикой стоит иная задача: усложнение экономики на базе удлинения цепочек переработки продукции [6]. Это значит, что пусть и с иными характеристиками эффективности, но должны формироваться новые производства в реальном секторе, а значит параметры эластичности электропотребления по росту экономики скорее всего должны быть выше, чем в развитых странах.

Выводы

К середине 2021 г. мировая экономика в целом достигла докризисных объемов ВВП, соответственно восстановился и спрос на энергетические ресурсы.

В условиях кризиса российский энергетический сектор потерял значительную часть доходов, но оказал существенную поддержку всей российской экономике.

Ключевой тенденцией в мировой экономике стало отставание предложения от спроса, что привело к росту цен и формированию дисбалансов на ряде товарных рынков. В этих условиях рост цен на энергетические ресурсы компенсируется увеличением издержек по других направлениям. Происходящее можно рассматривать как синхронный переход мировых цен на новые уровни, где произойдет балансировка спроса и предложения.

Наиболее реалистичным сценарием развития мировой экономики является сохранение устойчивого спроса на отечественные углеводороды как минимум на горизонте 10–15 лет. В этот период времени доходы от энергетического сектора должны быть направлены на рост эффективности производства и его диверсификацию бизнеса энергетических компаний.

Ключевые технологии в рамках энергетического перехода направлены на замену ископаемого топлива электричеством. В связи с этим следует ожидать общего по мировой экономике повышения эластичности спроса на электроэнергию от роста ВВП.