Дмитрий Холкин

Директор инфраструктурного центра «Энерджинет»

e-mail: dvh@internetofenergy.ru

Игорь Чаусов

Руководитель аналитического направления, инфраструктурный центр «Энерджинет»

e-mail: oyuncu@inbox.ru

Аннотация. В статье проанализированы три ключевых риска, или ловушки российской водородной стратегии: неготовность предпринимать практические шаги до наступления определенности на рынке, следование старым шаблонам устройства нефтегазовой отрасли при построении новой отрасли водородной энергетики и редукция амбиций и масштаба стратегического действия. Предложены способы преодоления этих рисков за счет формирования водородных кластеров как территорий опережающего развития уклада водородной энергетики и использования механизма частно-государственных проектных консорциумов.

Ключевые слова: водородная энергетика, стратегическое действие, декарбонизация, углеродно-нейтральная экономика, территориальный кластер, частно-государственное партнерство, проектный консорциум.

Abstract. Three main risks (“traps”) of Russian hydrogen strategy are investigated. These are a) the unreadiness to take practical steps before market certitude would be achieved, b) old oil & gas framework templates following when forming a hydrogen energy architecture, and c) reduction of strategic ambitions and actions scale. Ways to these risks negotiation by hydrogen clusters (hubs) construction, hydrogen economy advanced development areas and public private partnership forming are proposed.

Keywords: hydrogen economy, hydrogen energy, strategy, decarbonization, zero-net economy, business cluster, public private partnerships, project consortium.

Введение

Россия с прошлого года активно включилась в ренессанс практического интереса к водороду, стремительно захвативший в последнее время мир. Она заявила как о своих амбициях на роль одного из ключевых поставщиков водорода для нового глобального рынка, так и о намерениях по достижению научно-технического лидерства по целому ряду водородных технологий с прицелом в перспективе на экспорт высокотехнологичного оборудования. Впрочем, вопрос развития внутреннего рынка водорода также не остался без внимания отечественных программно-стратегических документов.

Если водород действительно займет важное место в деле декарбонизации мировой экономики, особенно у наших торговых партнеров из ЕС, а, по всей вероятности, так и случится, то Россия с учетом ее возможностей должна принять участие в разделе нового большого рыночного «пирога». В противном случае нас ждут, как минимум, потери в виде упущенной выгоды, как максимум – снижение доходов от продажи углеводородов.

Настолько же многообещающей, насколько и рискованной, водородная энергетика может оказаться полезна внутри России. Во-первых, российским предприятиям стоит присмотреться к водородным технологиям, экспортирующим продукцию с большим углеродным следом в силу перспективы введения ЕС «трансграничного углеродного регулирования». Во-вторых, водород, чистый или как компонент газомоторного топлива (метан-водородной смеси), вполне может оказаться экономически привлекательным и для транспорта, и для использования в ЖКХ в некоторых регионах, например, на Сахалине. Наконец, накопление энергии ВИЭ в виде водорода позволит существенно (по некоторым оценкам, на 15–20 %) снизить затраты на энергоснабжение на множестве изолированных территорий страны, особенно – в Арктике, на Камчатке, Курилах, в Иркутской и Томской областях, в Якутии.

В утвержденной распоряжением правительства от 9 июня 2020 года № 1523‑р «Энергетической стратегии РФ на период до 2035 года» обозначена достаточно масштабная цель за ближайшие 15 лет нарастить практически отсутствующий сегодня экспорт водорода до 2 млн тонн в год. План мероприятий по развитию водородной энергетики в РФ до 2024 года, утвержденный распоряжением правительства от 12 октября 2020 года № 2634‑р, детализирует эту цель и предлагает развивать в России очень широкий круг проектов и технологий от электролиза воды до использования метан-водородных смесей. В настоящее время заканчивается подготовка концепции развития водородной энергетики в Российской Федерации – документа, определяющего более детально и конкретно приоритеты и необходимые для их реализации мероприятия.

Российская водородная стратегия формируется в реактивной логике как ответ на стремительное появление множества национальных и международных концепций, планов и программ развития водородного общества, а также на запуск десятков пилотных проектов по производству и поставкам низкоуглеродного и безуглеродного водорода, создаваемых в контексте политики декарбонизации мировой экономики. При этом, она в значительной степени ориентирована на производство водорода из природного газа или на базе АЭС и не дает очевидного ответа на вопрос, как будет удовлетворен запрос потенциальных покупателей на «зеленый» или хотя бы декарбонизированный («голубой») водород. Эта стратегия скорее вписывает Россию с ее огромными запасами дешевых углеводородов в стремительно возникающий мировой водородный контекст, обосновывая сохранение привлекательности этих ресурсов, чем предлагает российскую заявку на лидерство в новой углеродно-нейтральной мировой экономике.

Возможности выхода на более смелые позиции, претендующие не на продление существующего нефтегазового статус-кво, а на российский вариант энергетического перехода за пределами «формулы 3D», авторы этой статьи видят в предложенной нами «формуле 3C» энергетического будущего, базирующегося на принципах сообеспечения, соорганизации и соразвития. На наш взгляд, водород как новое универсальное топливо и базовый ресурс для множества отраслей отвечает этим принципам и является одним из ключевых средств перехода к миру «цветущей сложности» [1]. В рамках этой статьи мы хотели бы рассмотреть важные риски, скрытые ловушки и подводные камни, которые могут встретиться на пути формирования и реализации российской водородной стратегии.

Хочешь мира – готовься к войне

Первая «ловушка», в которую может попасть российская водородная стратегия, – это доминирующее мнение, что принимать стратегические решения, в том числе по запуску пилотных проектов и инвестициям в водородную энергетику, нужно только после того, как возникнет полноценный водородный рынок и определится его устройство и параметры спроса.

Несмотря на, казалось бы, решительно набирающее обороты развитие водородной экономики за рубежом и превращение водорода в один из ключевых элементов стратегий, программ, планов и проектов построения углеродно-нейтральной экономики будущего, перспективы глобального водородного рынка остаются по-прежнему туманными как в части объемов торговли водородом, так и в части сроков выхода экономик стран-лидеров водородного движения на соответствующие объемы потребления Н2 в энергетике, транспорте, в промышленности и ЖКХ. Да, только за прошлый год были опубликованы водородные стратегии ЕС, Германии, Франции, Бельгии, Нидерландов и Канады, дополнившие более ранние документы Японии и Австралии. На подходе водородные дорожные карты Великобритании (на основе «10 пунктов Джонсона»), США, Испании и Италии. Тем не менее, все эти документы не позволяют однозначно и уверенно ответить на вопрос, сколько водорода эти страны будут покупать через 10 или 15 лет, не будет ли почти весь водород производиться внутри тех экономик, в которых он же будет и потребляться, будет ли этот водород обязательно «зеленым», или «желтый» и «голубой» водород сохранят за собой сильные позиции на рынке, при каком уровне цен на водород установится равновесие на рынке, и какой будет конструкция этого рынка.

Принципиальная неопределенность нового водородного рынка возникает сразу по четырем параметрам:

- Объему рынка водорода и водородных технологий, определяемого ростом спроса на него.

- Объемам и географии трансграничной торговли водородом, которые определят глобальный, региональный или локальный характер рынка.

- Требованиям к товарному водороду в части величины углеродного следа и наличия гарантии происхождения, которые могут очень существенно изменять соотношение между «зеленым» (с помощью ВИЭ), «желтым» (с помощью АЭС) и «голубым» (из газа) водородом на рынке и географию поставок.

- Требованиям к форме хранения и перевозки товарного водорода (трубопроводная смесь с газом, криогенный сжиженный водород, а может быть, и аммиак), которые будут задаваться в том числе инфраструктурой на стороне покупателей и тем, как водород будет использоваться.

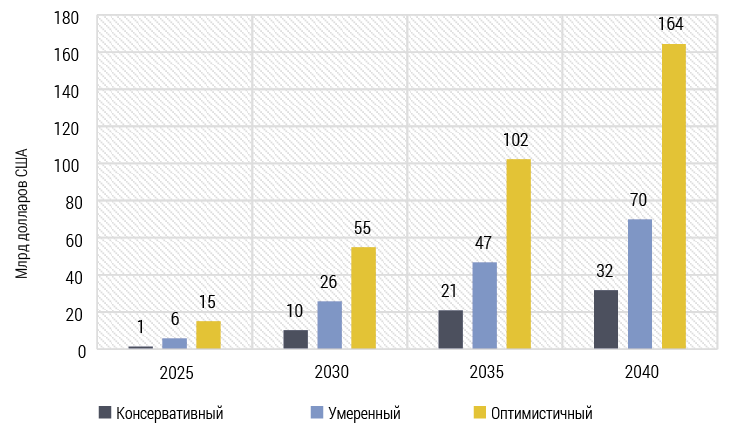

Оценки величины рынка сильно разнятся в зависимости от того, насколько оптимистичный у их авторов взгляд на возможности водорода потеснить традиционное энергетическое сырье. Водородный совет прогнозирует, что этот рынок к 2040 году достигнет без малого 2 трлн долларов – это больше сегодняшнего рынка нефти [2]. Более взвешенные и консервативные оценки, на которых основана австралийская стратегия, говорят о том, что к 2040 году рынок торговли водородом (без учета сегодняшнего потребления) вырастет до 70–160 млрд долларов в год [3]. При этом до 2030 года аналитики не склонны показывать большие объемы рынка, перелом к быстрому росту наступает ближе к концу 20‑х или даже середине 30‑х годов. Но и при таких условиях за новый, еще мифический рынок намерены побороться Австралия, Нидерланды, Великобритания, Канада и Катар.

Источники: ACIL ALLEN Consulting, анализ ИЦ «Энерджинет»

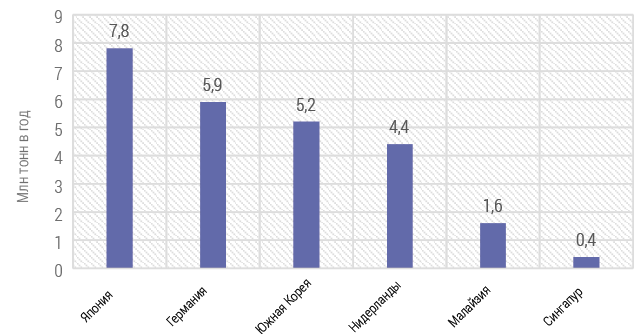

Глобальный характер будущего рынка, а особенно участие в нем стран ЕС в качестве импортеров, также находится под сомнением в силу масштабных планов производства «зеленого» водорода электролизом на базе мощностей ВИЭ в основных потенциальных центрах потребления водорода – Германии, Нидерландах, Великобритании, которые намерены использовать ветровую генерацию. Южная Европа – Испания и Италия – рассчитывают на получение электролизного водорода с использованием солнечной генерации. Годовую потребность стран-импортеров в покупке водорода из-за рубежа Инфраструктурный центр «Энерджинет» на основе заявленных зарубежных программ и планов оценивает в 25 млн тонн к 2040 году, что определяет рынок в размере 80–90 млрд долларов. Но на этом рынке, видимо, развернется серьезная конкуренция между глобальными (например, Австралия, Саудовская Аравия) и региональными (например, Испания, Чили) игроками [4].

Тем не менее, промедление с реализацией собственного видения этого рынка, выраженного в инициативных проектах производства, транспортировки, поставок и использования водорода смерти подобно, поскольку ответы на все перечисленные вопросы формируются действиями самих игроков нового рынка, определяются в борьбе национальных и корпоративных стратегических видений и проектов. Как видно из перечисления стран, запустивших свои водородные программы, число таких игроков только за последний год выросло чуть ли не в 10 раз. В условиях высокой неопределенности будущего выигрывает не тот, кто ждет, пока ситуация прояснится, а тот, кто действует и сам формирует новый рынок за счет пилотных проектов и выстраивания цепочек от производства до потребления.

Пилотные проекты, особенно осуществляемые в международной кооперации с потенциальными будущими партнерами на рынке, – это мощный метод коммерческой разведки и «пробрасывания» себя в будущее, продвижения своей конструкции рынка. Ими нужно заниматься как комплексными площадками формирования и предъявления рынку необходимых для работы на нем компетенций.

Источник: анализ ИЦ «Энерджинет»

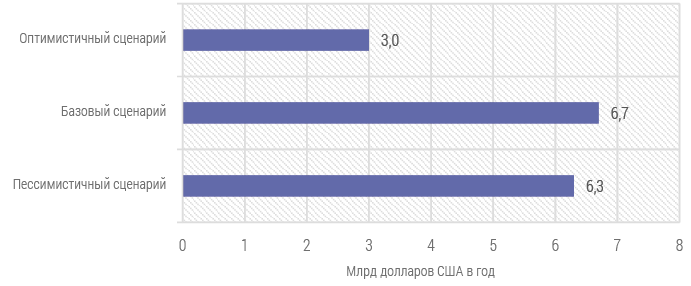

Немаловажным фактором, делающим реактивную и выжидательную позицию опасной, является обещанное ЕС «трансграничное углеродное регулирование» – пошлины на продукцию, имеющую углеродный след, например такую, при производстве которой использован уголь или газ. По оценке KPMG эти новые «углеродные пошлины» могут стоить российской экономике 3–7 млрд долларов в год [5], а по близкой к этому оценке BCG нефтегазовая промышленность может получить дополнительные таможенные издержки в размере 1,5–2,5 млрд долларов в год, азотная промышленность – 1,5–2,3 млрд долларов в год и черная металлургия – 0,4–0,6 млрд долларов в год [6]. Используя водород при производстве чугуна, стали, аммиака, а также цемента, стекла и многих других товаров, российские компании получили бы козырь в борьбе с конкурентами на рынке ЕС.

Кроме того, приход администрации Байдена означает, во‑первых, возможность возникновения евро-атлантического климатического альянса двух «зеленых сделок»: социал-демократической инициативы Green New Deal в США и принятой за основу плана посткоронавирусного восстановления экономики ЕС European Green Deal. Во-вторых, может возродиться гигантский геоэкономический проект трансатлантического и транстихоокеанского торговых «колец» времен администрации Барака Обамы, и пространство выбора торговых партнеров начнет резко сужаться.

Вывод напрашивается сам собой: России критически важно осуществить мобилизационный подход к развитию водородной отрасли и превентивно реализовывать проекты, проясняющие и в определенной степени формирующие дизайн нового рынка.

Генералы готовятся к прошлой войне

Вторая возможная ошибка при выборе стратегических путей создания водородной энергетики состоит в решении строить эту новую отрасль по старым лекалам нефтегазовой сферы. Это будет попытка влить молодое вино в старые меха.

Несмотря на кажущуюся очевидность того, что водородная энергетика и глобальный рынок водорода будут перенимать отраслевую структуру и модель у газовой отрасли, это совершенно не так. Из виду упускается существенное отличие: производство «зеленого» водорода не привязано к источникам сырья и может осуществляться везде, где электроэнергия может быть получена на основе ВИЭ. Более того, выигрыш в себестоимости централизованного производства водорода будет компенсироваться проигрышем сложной логистики и транспортировки на большие расстояния. Предсказать, какая из архитектур водородной энергетики – централизованная или распределенная – победит, сейчас невозможно. Ситуация во многом напоминает не формирование нефтегазовой отрасли в первой половине XX века, с ее характерной привязанностью к месторождениям, а идущую сейчас децентрализацию электроэнергетики, мощное наступление распределенной энергетики. В итоге возникает новая архитектура, в которой формируется баланс между централизованными и децентрализованными мощностями, магистральными перетоками и локальными балансами энергии и мощности. Но, в отличие от электроэнергетики, децентрализация которой происходит в условиях уже сложившейся централизованной отрасли, созданной много десятилетий назад без учета появившихся с тех пор технологических возможностей, водородной энергетики как мировой отрасли и глобального рынка еще нет, и она может быть как рационально спроектирована, так и сложиться в результате сложного противоборства разных подходов. Важно, что эта архитектура может быть принципиально иной, чем у нефтегазовой отрасли, и в части производственно-технологической структуры, и в части принципов территориального размещения мощностей, и в части конструкции рынка.

«углеродных пошлин» до 2030 года, млрд долларов США в год

Источник: KPMG

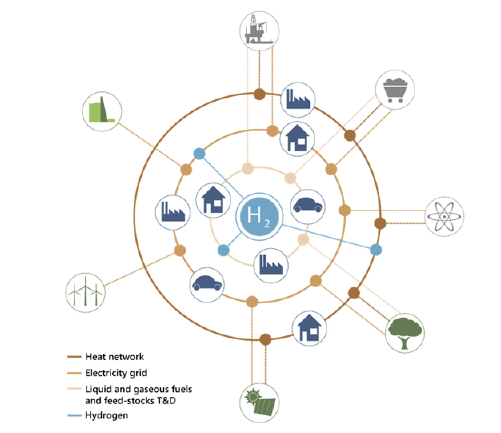

С нашей точки зрения, архитектура водородной энергетики с самого начала должна иметь более сложную «органическую» форму, которая позволяет эффективно сосуществовать крупным производствам Н2 из газа и на базе ВИЭ с множеством мелких производителей «зеленого» водорода, приближенным к потребителям, а магистральным потокам водорода, обеспечиваемым морскими перевозками и трубопроводами, работать наравне с распределенной и локальной логистикой водорода в рамках системы, объединенной стандартами и инфраструктурными интерфейсами.

Идея такой архитектуры водородной энергетики состоит в достижении большого разнообразия сосуществующих и конкурирующих производителей водорода, которые могут иметь принципиально разный масштаб – от крупнотоннажных индустриальных мощностей, использующих электролиз на базе оффшорных ветропарков или пиролиз природного газа, до небольших заправочных станций или магазинов, производящих водород с использованием электролиза и солнечных панелей для собственных нужд, заправки автомобилей и продажи соседним домохозяйствам. Реализация такой архитектуры потребует достаточно сложной и многоплановой инфраструктуры и системы хранения и транспортировки водорода, которая становится ключевым звеном водородной энергетики.

Источник: IEA

В этой инфраструктуре должны совмещаться крупнотоннажный шиппинг (рассчитанный на доставку тысяч тонн продукта за рейс) с удобной перевозкой и дистрибуцией небольших объемов водорода (рассчитанной на несколько тонн за рейс), причем распределительные потоки водорода должны иметь возможность перевозить его от любого, даже самого маленького производителя, как до такого же как он небольшого потребителя, так и до узла инфраструктуры, где этот водород можно будет включить в более крупное хранилище или транспортный поток. Это, в частности, означает, что основой транспортировки водорода станут криогенные технологии, жидкие органические носители и/или аммиак. Наконец, потребление водорода в такой архитектуре осуществляется как во множестве отраслей – в промышленности, на разных видах транспорта, в электро- и теплоэнергетике – так и множеством разномасштабных потребителей, которые имеют статус «водородных просьюмеров».

В этой связи разумной стратегией является смена принципа действия с ресурсного на технологический. Целесообразно формировать и развивать компетенции создания полноценного уклада водородной экономики на территории. Необходимо собирать техно-производственный пакет от производства «зеленой» энергии и водорода на ее базе до применения Н2 во всевозможных областях промышленности, транспорта, энергетики. Этот подход хорошо вписывается в концепцию 3C-энергетики, так как предполагает преобразование энергии в различные формы и её двустороннее движение, достигает высокой эффективности при согласованной работе большого количества распределенных объектов и элементов инфраструктуры, создает новые возможности для развития уклада жизни и экономического освоения новых территорий. Примечательно, что этот подход уже пробуют на практике наши австралийские коллеги, например Fortescue Metals Group [7].

Размах на рубль, а удар на копейку

Третьим «подводным камнем» для водородной стратегии может оказаться слишком долгое планирование стратегического действия, изучение темы и оценки инвестиционных возможностей, реализации других предварительных мероприятий. При этом будет возникать эффект отложенного действия, которое может в итоге никогда и не случиться или случиться в упрощенной форме, не дающей масштабного эффекта для общества.

Такое отложенное и редуцированное действие возникнет в том случае, если развитие водородной энергетики в России будет полностью отдано на откуп корпорациям. Исходные амбиции по построению новой отрасли с высокой степенью вероятности утонут в корпоративных процедурах и инвестиционной осторожности, масштаб проектов снизится, их реализация растянется на многие годы. В результате, вместо мультипликативного эффекта возникновения нового направления масштабного экспорта водорода и нового российского рынка водородных технологий и решений будет получен лишь локальный эффект сдержанных инвестиционных или даже только опытных, полигонных проектов.

Средством преодоления этого риска выступает механизм проектных частно-государственных консорциумов, которые должны формироваться на площадках территориальных водородных кластеров.

Особенностью проектного консорциума как формы организации и управления территориальным водородным кластером является сочетание в рамках такого консорциума четырех позиций и интересов:

федеральной власти, определяющей стратегические, общественные цели создания кластера и требования к нему, и предоставляющей соответствующую государственную поддержку;

региональной власти, определяющей интересы и запросы территории, в первую очередь, в появлении активов, означающих развитие экономики, налоговые поступления и появление рабочих мест, и предоставляющей соответствующие региональные ресурсы;

корпораций, реализующих свой коммерческий интерес к осуществлению инвестиционно-привлекательных проектов в рамках кластера, и обеспечивающих как финансирование, так и выполнение работ по созданию активов в составе кластера;

научно-технических центров компетенций, обеспечивающих технологическую экспертизу и необходимые технические решения как на основе трансфера технологий, так и на основе отечественных разработок.

Источник: анализ ИЦ «Энерджинет»

Сборка этих позиций в работающую структуру, их координация – задача независимого офиса консорциума, назначаемого или нанимаемого управляющим советом в составе представителей перечисленных позиций. Независимый офис консорциума – профессиональная позиция, занимающаяся управлением и согласованием требований к проектам и активам внутри кластера и их реализацией, а также формированием единой и общей инфраструктуры кластера – научными изысканиями, стандартизацией, технической и кадровой политикой, международным представительством и так далее.

Механизм проектных консорциумов активно используется в мировой практике. В Японии – пионере новой волны водородной энергетики – этот механизм является основой для реализации ряда пилотных проектов: в рамках консорциумов, таких как Green Ammonia (по «зеленому» аммиаку), HySTRA (по криогенному сжиженному водороду из Австралии) и AHEAD (по химически-связанному водороду из Брунея). Под управлением независимого офиса собираются государственный инновационный регулятор NEDO, крупные компании и корпорации (Tokyo Gas, Kawasaki, Chiyoda и другие), небольшие высокотехнологичные фирмы, местные власти регионов, где создаются тестовые площадки, и научно-технологические центры на базе университетов. Аналогичная схема реализована при создании Ланкастерского водородного хаба в Великобритании.

Такой механизм не очень развит в России. Есть отдельные примеры его применения – проекты по подготовке к Олимпиаде 2014 года в Сочи, строительству Крымского моста и трубопроводной системы «Турецкий поток». В последнее время появился опыт организации совместных высокотехнологичных проектов в рамках Национальной технологической инициативы. Чтобы при реализации водородной стратегии не попасть в третью ловушку, важно развивать механизмы гибкой кооперации на основе территориальных кластеров, проектных консорциумов и профессиональных команд развития.

Завершение

Очень важно, что при всей неопределенности развития глобального водородного рынка, Россия начала формировать свои стратегические и проектные позиции в сфере водородной энергетики. Однако при принятии стратегических решений и формировании планов России в походе за водородным «золотым руном» необходимо избежать попадания в три скрытые ловушки.

Необходимо быть готовыми к тому, что неопределенность будет сохраняться еще длительное время, а значительные инвестиции политических, организационных и финансовых ресурсов потребуются уже сейчас. Только это позволит сформировать практическое представление о новом рынке, повлиять на его дизайн, занять существенную долю на нем.

Необходимо исходить из того, что водородный рынок только первое время будет развиваться по шаблонам нефтегазового аналога, но в дальнейшем проявятся какие-то новые его формы, которые будут базироваться на технологических, а не ресурсных преимуществах. Хорошей подсказкой для поиска этих форм является концепция 3С-энергетики (сообеспечение, соорганизация, соразвитие).

Необходимо преодолеть инерцию решения задач создания и развития отраслей за счет делегирования этих задач корпорациям. Опираясь на лучшие мировые практики, необходимо формировать водородные кластеры как территории комплексного развития нового уклада, создавать частно-государственные проектные консорциумы как механизмы сборки ресурсов и компетенций для решения инновационных задач с большой долей риска и неопределенности, поручать управление кластерами и портфелями пилотных проектов независимым профессиональным командам, способным увязывать задачи развития рынков, структурирования и запуска конкретных бизнес-проектов, формирования передовой технологической базы.

Обойдя описанные препятствия на пути стратегического действия, Россия имеет хорошие шансы на деле предложить свой – водородный – вариант ответа на климатический вызов, и, обретая важную роль в построении углеродно-нейтральной экономики, стать крупным экспортером водорода, водородных технологий и созданной с использованием водорода промышленной продукции. Важно лишь помнить, что дорогу осилит идущий, и не сворачивать с нее, как было сказано в известном танка Ё. Акико, на «кривые, глухие окольные тропы».