Андрей СТОРОЖЕВ

Эксперт экономического департамента Фонда «Институт энергетики и финансов»

e-mail: a_storozhev@fief.ru

Нефтедобыча в условиях санкций

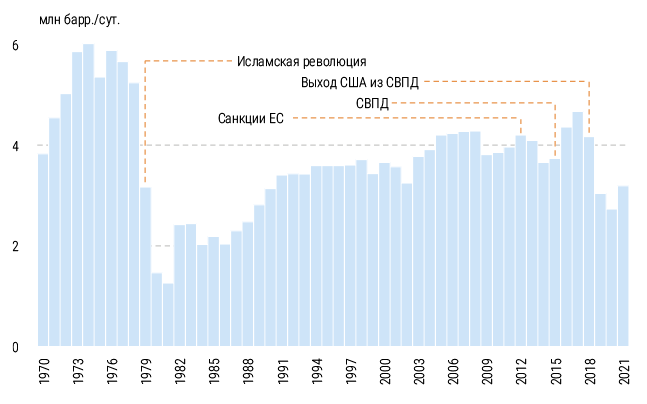

Развитие нефтяной отрасли Ирана началось еще в начале XX века и ускорилось после проведения в стране реформ, начатых Мохаммедом Реза Пехлеви в 1963 г. В результате проводимых им реформ приток иностранных инвестиций в экономику страны значительно вырос, а нефтедобыча стала развиваться стремительными темпами. К 1976 г. добыча нефти в Иране выросла до 5,9 млн баррелей в день (млн барр./сутки), на страну приходилось 10 % мирового производства. Большую часть иранской нефтедобычи контролировал международный консорциум Iranian Oil Participants, 60 % в котором принадлежало американским и европейским компаниям.

Революция 1979 г. поменяла политическое и экономическое устройство Ирана. Нефтяная промышленность была национализирована, все заключенные ранее контракты – аннулированы. В ответ США ввели против Ирана санкции, запретив импорт нефти и заморозив иранские средства в американских банках. Ситуация резко ухудшилась после начала ирано-иракской войны в конце 1980 г. Вторжение иракских войск в Хузестан и бомбардировка иранских нефтепромыслов привели к обрушению добычи в стране. В 1981 г. Иран добыл лишь 1,3 млн барр./сутки, в 4 раза меньше, чем до исламской революции.

Действовавшие в 1980–1990‑х гг. американские санкции оставляли большое поле для маневра. Несмотря на формальный запрет, Иран де-факто продолжал поставки нефти в США, используя для этого сторонних нефтетрейдеров, в том числе швейцарского Marc Rich& Co (предшественника Glencore), экспортируя до 0,15 млн барр./сутки. Кроме того, санкции не затрагивали поставки нефти в Западную Европу и страны Азии. Это позволило стране после окончания войны с Ираком в 1988 г. восстановить добычу до 3,6–3,7 млн барр./сутки. Однако из-за ограниченности собственных ресурсов и доступных технологий, Иран с середины 1990‑х гг. активизировал работу с иностранными инвесторами, предложив западным компаниям контракты обратного выкупа. Эта модель подразумевала фиксированные выплаты иностранным компаниям с учетом понесенных затрат, уровня добычи и согласованной нормы прибыли, при этом контроль над проектами оставался у государственной NIOC. Для работы в Иране иностранные компании должны были получить специальное разрешение у Минфина США (чтобы избежать вторичных санкций), и американская администрация выдала такие лицензии компаниям из Западной Европы – Total, Royal Dutch Shell, Elf и др. Привлечение западных компаний позволило сохранить добычу на сравнительно высоком уровне, увеличив производственные мощности на более чем 1 млн барр./сутки. В 2000‑е гг. эта практика расширилась, Иран сделал ставку на расширение сотрудничества с компаниями из Китая и Японии, добыча нефти выросла до 4 млн барр./сутки, оказавшись на максимумах с 1978 г.

Источник: radiofarda.com

Ситуация начала меняться со второй половины 2000‑х гг., когда из-за реализуемой Ираном программы ядерных исследований, страны Запада начали усиливать санкционное давление на Иран. В 2012 г. США ввели санкции против ЦБ Ирана, а Евросоюз остановил импорт иранской нефти. Это привело к резкому ухудшению условий работы для иранских компаний. Выходом стало увеличение нелегального экспорта и использование «экзотических» схем с расчетом за поставленную нефть (взаимозачеты, бартер, использование золота). Кроме того, Иран в рамках программы по диверсификации экономики и снижению зависимости от экспорта нефти начал активно развивать нефтепереработку и нефтехимию.

Пришедший к власти в 2013 г. Х. Роухани сделал ставку на достижение компромисса с западными странами. Итогом стала так называемая «ядерная сделка», заключенная Ираном с шестеркой международных посредников (5 стран постоянных членов СБ ООН и Германия) в 2015 г. В обмен на контроль над иранскими ядерными объектами и прекращение ряда исследовательских программ в этой сфере, страны Запада согласились отменить антииранские санкции, в том числе запрет на поставки нефти. Как результат, в 2017 г. добыча нефти превысила 4,7 млн барр./сутки.

Источник: ИЭФ по данным ОПЕК

Но соглашение не просуществовало долго. В 2018 г. США заявили о выходе из «ядерной сделки», возобновлении санкций против Ирана, поставив задачу по «обнулению иранского экспорта нефти». Эта задача не была выполнена – покупать иранскую нефть продолжали компании из Китая. Но из-за сужения рынка и высоких санкционных рисков наблюдаемый экспорт в 2020 г. упал до 0,4 млн барр./сутки, а добыча – до минимальных 1,9 млн барр./сутки за последние 40 лет.

Снижение экспорта нефти в 2010‑е гг. было отчасти связано с быстрым ростом переработки нефти на иранских НПЗ (в том числе и для поставок на экспорт) и увеличением производства в нефтехимии. Эти направления стали для Ирана важными элементами в стратегии по сокращению зависимости от экспорта нефти, диверсификации экономики и защиты от санкционного давления.

Экспорт нефти: курс на Китай

Санкции оказали значительное влияние на экспорт «черного золота» из Ирана. В 1970‑е гг. Иран был одним из мировых лидеров по поставкам нефти, отправляя на экспорт 5 млн барр./сутки (19 % мировой торговли нефтью). Западные санкции привели к кратному сокращению поставок – в 2021 г. Иран отправил на мировой рынок лишь 1,5 млн барр./сутки (включая нелегальный экспорт). Однако и США не смогли достичь своих целей по «обнулению» иранского нефтяного экспорта и разрушению нефтяной отрасли в стране.

Сейчас Иран продает нефть, в основном, китайским компаниям, однако нефтепереработчики из ЕС, Индии, Восточной Азии сохраняют заинтересованность в поставках сырья из Ирана и готовы вернуться к покупкам при ослаблении западных санкций. Некоторые из них, вероятно, продолжают перерабатывать иранскую нефть, даже не зная об этом. В 2010‑е гг. Иран для противодействия западным санкциям начал использовать схемы с перегрузкой нефти с танкера на танкер в море, транспортировкой нефти на танкерах с выключенными транспондерами и т. д. Это привело к тому, что наблюдаемый (на основе трекинга морских перевозок) экспорт составляет лишь 20–40 % от общих объемов поставок. «Вторичными хабами», занимающимися реэкспортом иранской нефти, стали ОАЭ, Оман и Малайзия.

Источник: ИЭФ по данным ОПЕК

Санкции заставляют Иран предлагать своим покупателям выгодные условия при поставках – скидки, отсрочку в оплате и другие опции. В 2020 г., когда на санкции наложилось резкое сокращение спроса в Китае, скидки на иранскую нефть доходили до 20 % к нефти марки Dubai, однако сейчас не превышают 5–7 %. Кроме того, Иран активно использует схемы с оплатой нефти товарами. Так в 2013 г. из-за невозможности перевести оплату за поставленную из Ирана нефть Китай расплатится за нее вагонами метро. Россия также участвовала в подобных схемах, поставляя в Иран продукцию для ж/д, грузовики, автобусы, самолеты и оборудование для аэродромов, трубы и оказывала услуги по строительству в обмен на нефть.

Гибкость иранских поставок обеспечивает наличие собственного танкерного флота (одного из самых больших в мире) и большие запасы нефти в хранилищах, что позволяет балансировать добычу, не допуская резкого снижения даже при падении спроса на внешних рынках.

Однако санкционные ограничения остаются существенным фактором и, пытаясь снизить зависимость от экспорта нефти, Иран в 2010‑е гг. заметно увеличил производство и экспорт нефтепродуктов.

Примечание:

НПЗ «ЗПЗ» – «Звезда Персидского залива»;

НПЗ «Б-А» – «Бандар-Аббас»

Источник: ИЭФ по данным ОПЕК

Нефтепереработка: низкие цены и контрабанда

Введенные в 1980 г. санкции и ирано-иракская война затормозили развитие иранской нефтепереработки на два десятилетия. В 1990‑е гг. основной задачей для Ирана стало восстановление мощностей в провинции Хузестан, разрушенных во время войны с Ираком. Лишь к концу 1990‑х гг. мощности и объемы переработки нефти вернулись на дореволюционный уровень. В 2000‑е гг. Иран сосредоточился на развитии НПЗ на юге страны, расположенных вблизи от основных добычных мощностей. Расширение НПЗ Бандар-Аббаса и НПЗ Исфахана позволило заметно увеличить поставки моторных топлив на внутренний рынок, но в условиях низких регулируемых цен на топливо Иран был вынужден импортировать 90–200 тыс. барр. в день моторных топлив (в основном бензинов).

К началу 2018 г. суточное потребление бензина выросло до 0,62 млн барр./сутки, при этом более 20 % всего спроса приходилось на контрабандные поставки за рубеж. Такая ситуация сложилась из-за огромного дифференциала в ценах на топливо в Иране и в соседних странах. В Иране власти регулируют цены на бензин и другие нефтепродукты, часто не изменяя стоимость топлива годами: в начале 2019 г. автолюбители платили за 1 литр бензина 10 тыс. иранских риалов ($0,07/л), в разы меньше, чем в Ираке или Пакистане. Как результат, жители приграничных районов скупают топливо тоннами и вывозят его на продажу в соседние страны. Иран неоднократно предпринимал попытки изменить подходы к ценообразованию на внутреннем рынке, но не добился сколько-нибудь значимого прогресса. В конце 2019 г. цены на топливо были повышены в 1,5 раза, но из-за девальвации риала стоимость топлива (в сравнении с мировыми ценами) по-прежнему остается низкой – сейчас иранец платит $0,05/л бензина, в 13 раз меньше, чем в России.

В 2019 г. Иран превратился в нетто-экспортера бензина благодаря увеличению переработки на НПЗ Persian Gulf Star. Запущенный в 2017 г. завод стал одним из крупнейших НПЗ в регионе, обеспечивая переработку 0,36 млн барр./сутки газового конденсата с месторождения «Южный Парс». Несмотря на действующие санкции, поставки оборудования для НПЗ осуществляли компании из США (UOP) и стран ЕС (Axens, Topso). С вводом НПЗ иранские власти связывали планы на увеличение экспорта светлых нефтепродуктов (сейчас составляющих более трети всех поставок), однако сохранение низких регулируемых цен может привести к тому, что экспортировать нефтепродукты будут, в основном, контрабандисты.

Как и в случае с экспортом нефти, Иран при поставках нефтепродуктов на внешние рынки использует схемы реэкспорта через системы «вторичных хабов». Крупнейшим импортером иранских нефтепродуктов являются ОАЭ, покупающие большую часть поставляемых из Ирана мазута и дизельного топлива. В портах ОАЭ эти нефтепродукты перегружаются на другие танкеры и экспортируются в третьи страны как «продукция ОАЭ». Кроме того, Иран является крупным поставщиком в соседние страны – Афганистан, Ирак и др. Сейчас экспорт нефтепродуктов из Ирана составляет 0,3–0,5 млн барр./сутки и в ближайшие годы может вырасти до 0,5–0,7 млн барр./сутки.

Рост объемов переработки и экспорта нефтепродуктов будет поддержан увеличением мощностей по переработке. В последние годы Иран создал устойчивые модели финансирования развития НПЗ. Для этих целей создаются консорциумы из банков и инжиниринговых компаний, акционерами новых НПЗ обычно являются частные инвесторы и государственные организации. Так, одним из основных акционеров НПЗ Persian Gulf Star является пенсионный фонд работников нефтяной отрасли (33,1 %). Привлекательность инвестиций в нефтепереработку обеспечивается гарантиями возврата вложенного капитала – фактически всю нагрузку, связанную с низкими регулируемыми розничными ценами на топливо, несут государственные NIOC и NIORDC (компания по переработке нефти и маркетингу нефтепродуктов).

По аналогичной схеме финансируется и развитие нефтехимических производств.

Нефтехимия: ставка на базовые полимеры

Ставка на развитие нефтехимии стала одним из основных элементов антисанкционной стратегии Ирана. Несмотря на санкции против крупнейших госкомпаний, запрет на предоставление технологий и финансирования, производство нефтехимической продукции в Иране за последние 15 лет выросло в 4 раза, а экспорт нефтехимических продуктов стал вторым по величине источником валютных доходов (после экспорта нефти). Сейчас на нефтехимию приходится 37 % всего не нефтяного экспорта.

В Иране работает свыше 80 крупных нефтехимических компаний, большинство из которых (51) являются частными. Высокой инвестиционной привлекательности сектора способствует доступ к дешевому сырью и возможность экспортировать большую часть производимой продукции. В 2021 г. поставки нефтехимической продукции на экспорт достигли 30 млн т, внутреннее потребление составило лишь 20 млн т.

Как и в случае с экспортом нефти, санкции остаются серьезным препятствием для сектора – у иранских компаний нет доступа на рынки стран ЕС, США, Японии. Как результат, иранские экспортеры вынуждены предлагать скидки при продажах покупателям на внешних рынках, а внутри страны цены остаются в 2–3 раза ниже мировых.

Источник: ИЭФ по данным ОПЕК

Иран сохраняет устойчивые позиции на рынках базовых полимеров, однако для производства более сложной нефтехимической продукции, а также развития смежных отраслей (фармацевтика и производство медицинских изделий и др.), Ирану необходим доступ к передовым западным технологиям. Ставка на механическое расширение мощностей (к 2030 г. Иран планирует увеличить мощности более чем в 2,5 раза, до 200 млн т) может привести к избыточному предложению и снижению рентабельности продаж. Без разработки собственных передовых решений или трансфера технологий из-за рубежа, Иран может столкнуться с технологическим отставанием от соседей по региону – Саудовской Аравии, ОАЭ.

Уроки для России

Несмотря на заметное ужесточение западных санкций в 2010‑х гг., Ирану удалось сохранить положительную экономическую динамику – за 2010‑е гг. ВВП вырос на 10 %. Этот результат стал, во многом, итогом курса на диверсификацию производства и экспорта – увеличение экспорта нефтепродуктов и нефтехимии не позволило в полной мере компенсировать потери от санкций против нефтяной отрасли, но смягчило санкционный удар. Среди проблемных вопросов – доступ к технологиям и производству оборудования, которые Иран был вынужден налаживать уже во время действия западных санкций.

Сейчас Иран ведет переговоры о перезаключении «ядерной сделки», рассчитывая на восстановление договоренностей. Переговоры идут уже больше года и пока что не привели к результату – США требуют от Ирана приостановки исследований не только в ядерной сфере, но и в области ракетостроения. Иран, в свою очередь, не готов к заключению соглашения без «дополнительных гарантий». Скорые выборы в США снижают вероятность успешного завершения переговоров и, возможно, в ближайшие несколько лет Иран останется под западными санкциями.

Источник: ИЭФ по данным ЦБ Ирана

Можно ли сравнивать санкции против Ирана и против России? В ряде случаев (например, при поставке оборудования) введенные против России ограничения уже сравнимы или даже жестче антииранских ограничений. Положение на нефтяном рынке сейчас похожа на ситуацию начала 1980‑х гг. – высокие цены на нефть, снижение спроса в развитых странах. Но есть и серьезные отличия – сейчас роль развивающихся стран в формировании спроса на нефть заметно выше, чем в 1980–1990‑х гг. Еще одно отличие России от Ирана – большая доступность собственных технологий в добыче и переработке нефти и большой внутренний рынок.

Существующие проблемы в иранской нефтяной отрасли связаны не только с западными санкциями, но и с политикой властей страны – выбор в пользу «простых решений» не всегда приводит к хорошим результатам. Регулирование розничных цен на нефтепродукты, продаваемые внутри страны, и изъятие у NIOC практически всех экспортных доходов стали серьезным ограничителем для НИОКР и инвестиций отрасли, консервируя технологическое отставание. Выбор в пользу рыночных решений и сохранение конкуренции на рынке могут сами по себе стать значимым драйвером для российской отрасли даже в условиях санкций.