Анна ШИГИНА

Аспирант Института энергетических исследований РАН (ИНЭИ РАН)

Е-mail: shigina_av@mail.ru

Андрей ХОРШЕВ

Руководитель Центра моделирования в электроэнергетике ИНЭИ РАН, к. э. н.

Е-mail: epos@eriras.ru

Первые шаги по экономическому регулированию выбросов углерода в России

В связи с принятыми климатическими обязательствами в России можно ожидать существенные изменения в энергетике и топливно-энергетическом комплексе (ТЭК). Обновленная Климатическая доктрина РФ закрепила планы по достижению углеродной нейтральности экономики не позднее 2060 г. Для их реализации на национальном уровне развивается углеродное регулирование с акцентом на экономические (рыночные) механизмы стимулирования в области сокращения выбросов парниковых газов. Прошло чуть больше года с момента запуска первого в России эксперимента по созданию региональной системы торговли квотами на выбросы (СТВ) на Сахалине и выпуска первых углеродных единиц в национальном реестре. В свою очередь, неоднозначность скорого признания российских углеродных единиц в мире дала национальному добровольному рынку значительную свободу в формировании регламентов и адаптации международного опыта реализации климатических проектов к российской действительности. Как следствие, внутреннее углеродное регулирование стало восприниматься бизнесом как возможность монетизации СО2 для преодоления турбулентного периода в мировой геополитике и его последствий.

Источник: triptonkosti.ru

Заинтересованность участников антропогенного оборота углерода напрямую определяет глубину и скорость реструктуризации российской экономики в связи с декарбонизацией, а ключевую роль в ней играет плата на углерод. Изначально Постановление Правительства РФ от 3 марта 2022 г. № 518 устанавливало минимально допустимую стоимость углеродной единицы в размере 2000 руб., однако средневзвешенная цена продажи углеродных единиц на первых биржевых торгах в сентябре 2022 г.. составила половину этой величины. В текущей редакции документа ценовое ограничение упразднено. Позднее, в рамках первого в России регионального эксперимента по ограничению выбросов парниковых газов на территории Сахалинской области ставка платы за превышение квоты на период 2023–2028 гг. была закреплена на уровне 1000 руб. за тонну СО2‑эквивалента (СО2‑экв.) [1]. При этом существует правовая возможность взаимной замены углеродных единиц и единиц выполнения квоты, обладающих разными характеристиками и подлежащих разному регулированию [2]. Намеченный в России путь укрупнения локальных СТВ до межрегионального уровня не ограничивает возможности применения иных обязательных мер углеродного ценообразования, в частности, климатического налогообложения углерода или выбросов парниковых газов.

Возникает задача по обоснованию возможной величины платы за углерод в России и целевой динамики её изменения на горизонте 2050 г., а также анализу чувствительности этой величины при моделировании развития энергетики в условиях действия СТВ или углеродного налогообложения.

Плата за углерод сегодня и в середине века: мнения и прогнозы

Выбор величины платы за углерод является неотъемлемым шагом при формировании исходных данных для системного моделирования низкоуглеродной трансформации в энергетике России. Этот метод решения для многокритериальных задач оптимизации развития отрасли предполагает использование системных технологических моделей (СТМ) для получения представления о перспективной структуре технологий ТЭК с учетом научно-технического прогресса, инвестиционных барьеров, климатической и отраслевой политики. Подход к описанию мер углеродного регулирования в составе системы ограничений и экономических параметров энергетических ресурсов и технологий для таких СТМ как MESSAGEix-GLOBIOM (Международный институт прикладного системного анализа, IIASA) или EPOS (ИНЭИ РАН) изложен в [3].

На первый взгляд, кажется логичным при определении величины платы за углерод оттолкнуться от мирового опыта углеродного регулирования. По данным Всемирного банка, за 2023 г. [4] в мире насчитывается 73 системы углеродного регулирования, включая системы углеродного налогообложения и СТВ. При этом фактический разброс стоимости тонны СО2‑экв. (от менее 1 до более 150 долл. США) кратно больше достаточно широкого коридора, рекомендованного для достижения целей Парижского соглашения и составляющего 69–122 долл./т СО2‑экв. к 2030 (в долл. США 2023 г.) [5]. Его сужение для конкретной юрисдикции представляет нетривиальную, но необходимую задачу, если пытаться учесть данные рекомендации при выполнении модельных расчетов. Альтернативным ориентиром величины платы за углерод могла бы стать средняя ставка налога на углерод или цена единицы выполнения квоты на основании доступной мировой статистики. Однако, выявить её также не представляется возможным из-за различий в охвате экономических секторов, применяемых методах распределения выбросов ПГ по отраслям, возможностях компенсации (offsetting), а также наличия исключений и особых регламентов для избранных эмитентов. Вариант сужения количества усредняемых данных за счет выборки юрисдикций, наиболее близких между собой по параметрам углеродного регулирования и, в некотором приближении, схожих с Россией по макроэкономическим показателям, отпадает ввиду географической уникальности и сопутствующих особенностей экономики нашей страны (например, холодного климата, высокой стоимости кредита и низкой стоимости ископаемых энергоресурсов), а также изменчивого характера внешнеэкономических отношений.

Величину платы за углерод можно было бы связать с предельно допустимой стоимостью «избегаемых» выбросов (carbon avoided cost, CAC), при которой сравниваются нормированная стоимость производства энергии (levelized cost of energy, LCOE) действующих технологий и более экологически чистых заменяющих технологий. Однако, значения LCOE изменчивы и зависят от технико-экономических показателей технологий и цен на топливо, а значения САС существенно зависят от выбора замещаемой технологии, например, угольной или газовой генерации. Согласно оценкам ИНЭИ РАН, при замещении ПГЭС стоимость «избегаемых» выбросов безуглеродных технологий варьируется от 50 долл./т СО2 для АЭС до 200 долл./т СО2 для СЭС, но не превышает значения САС для ПГЭС с применением технологий улавливания и хранения углерода.

На практике, до недавнего времени в задачах моделирования перехода к низкоуглеродной экономике российские исследователи ориентировались на Европейский союз (ЕС), как на значимого торгового партнера с высокими климатическими амбициями. Например, в [6] стоимость тонны СО2 на внутреннем рынке определена по аналогии с прогрессирующей ставкой европейской СТВ. Такой подход был оправдан в том числе планами ЕС по введению трансграничного углеродного регулирования (сбывшимися в 2023 г.), при котором приближение внутренней цены за тонну СО2‑экв. к европейским величинам служит защитной реакцией на углеродный протекционизм. Активная переориентация экспортных потоков на восток, проводимая в последние два года, заставила пристальней посмотреть на китайскую СТВ, в которой средняя рыночная цена за тонну СО2 в 2022 г. была почти в 9,5 раза ниже европейской. Однако ориентация на какой‑то конкретный внешний рынок в любом случае не кажется дальновидной для моделирования долгосрочного развития экономики России с учетом текущей неразрешенности геополитической обстановки и сложно предсказуемого последействия, которое она будет иметь.

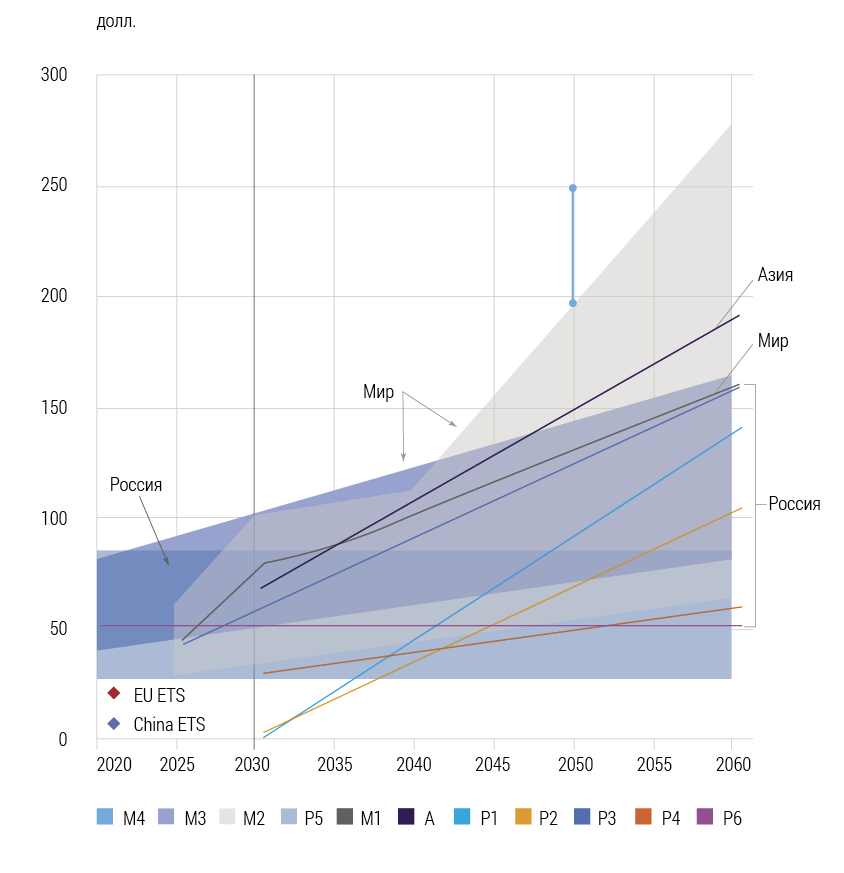

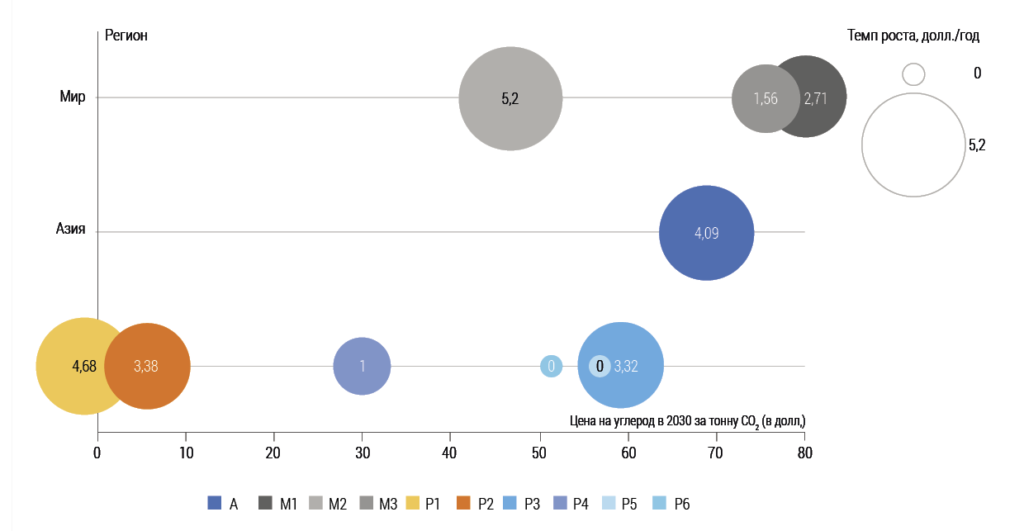

Обзор вариантов изменения величины платы за углерод в перспективе до 2060 г., изложенных в виде предложений-рекомендаций или использованных в целях моделирования в различных литературных источниках, представлен на рис. 1. Все ценовые показатели приведены к долл. США 2019 г., при необходимости использована линейная аппроксимация и/или экстраполяция данных. Для сравнения на графике также отображены фактические среднегодовые рыночные стоимости единиц выполнения квоты европейской (EU ETS) и китайской (China ETS) СТВ за 2020 г. по данным [5]. Варианты М1 [7], М2 [8], М3 [9] отражают среднемировые значения, согласованные с целями Парижского соглашения, М4 [10] нацелен на наиболее амбициозное ограничение роста температуры не выше 1,5 °C, вариант А [11] – рекомендация для азиатского региона, варианты Р1[6], Р2 [12], Р3 [13], Р4 [14], Р5 [15] и Р6 [16] были использованы для исследования перспектив низкоуглеродного развития России. На рис. 2 представлено сравнение величины платы за углерод в 2030 г. (по горизонтальной оси) и годовых темпов роста платы за углерод (размер и значение внутри круга) для вышеуказанных источников [6–16].

Обзор Центра энергетики Московской школы управления «Сколково», посвященный сравнению сценариев декарбонизации России, разработанных различными аналитическими агентствами [17], также показал с одной стороны солидарность в вопросе необходимости ввода платы на углерод, а с другой – значительный разброс оценок её величины от 8 долл./т СО2 у Сбербанка до 52 долл./т СО2 у ЦЭНЭФ-XXI.

Моделирование структурных изменений в электроэнергетике России при введении платы за углерод

В рамках исследования влияния углеродного регулирования на структуру технологий в энергетике России в Институте энергетических исследований РАН проведены модельные расчеты с использованием линейной динамической оптимизационной модели EPOS. Модель подробно описана в [18]. Она позволяет оптимизировать развитие сектора электроэнергетики и централизованного теплоснабжения, как интегрирующей части ТЭК России, в перспективе до 2050 г. с шагом по времени 5 лет. Территориальная структура производства электроэнергии и тепла детализируется до субъектов РФ. При этом выделяется и розничный уровень, позволяющий оценить эффективность развития распределенной генерации. Прогнозная динамика электро- и теплопотребления сформирована на основе актуальных параметров базового сценария средне- и долгосрочных прогнозов социально-экономического развития России.

В модели рассматривается множество технологий действующих и новых тепловых электростанций (ТЭС), в том числе когенерационных и ТЭС с улавливанием СО2. В теплоснабжении рассматриваются технологии традиционных газовых и угольных котельных, а также их безуглеродные альтернативы: электрокотельные и атомные ТЭЦ на базе реакторов малой мощности. Неуглеродные технологии электрогенерации включают ГЭС и ГАЭС, АЭС, СЭС и ВЭС с установками разной мощности. Технико-экономические показатели технологий заданы с учетом эффекта масштаба и прогнозируемой динамики их изменения до 2050 г. При оптимизации учитываются ограничения по наличию и емкости площадок для вводов новой атомной и гидрогенерации, а также региональные особенности характеристик ВЭС и СЭС.

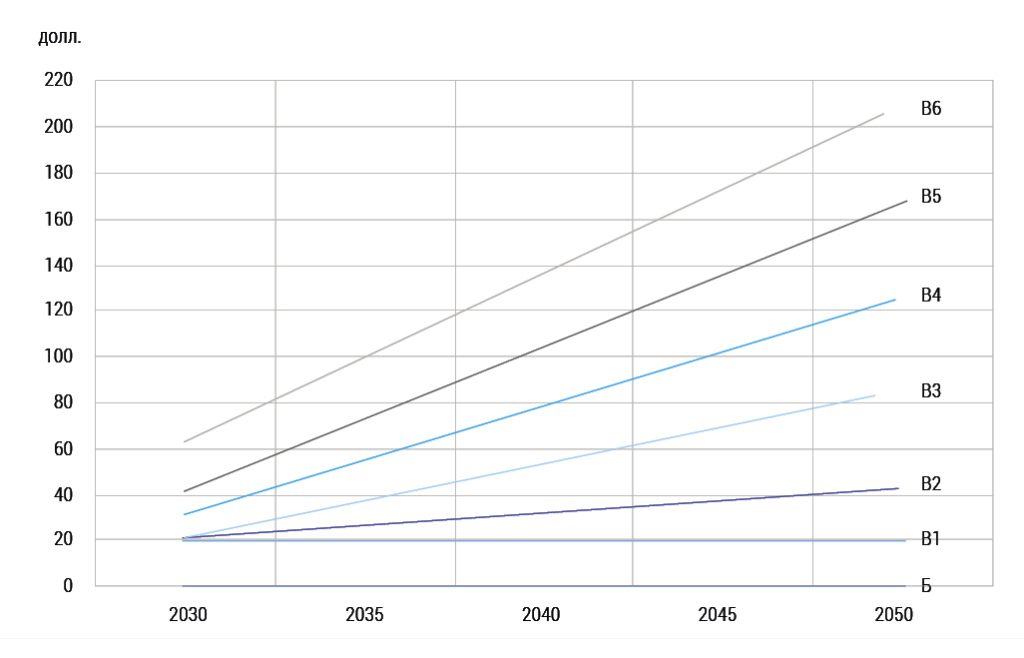

Оптимизация структуры энергетических технологий в перспективе 2050 г. проведена по критерию минимума суммарных дисконтированных затрат на функционирование и развитие электроэнергетики и централизованного теплоснабжения до 2050 г. (с учетом эффекта последействия до 2070 г.) для шести вариантов введения платы за углерод (см. рис. 3), различных по величине платы (ставке) и (или) по ежегодному темпу её роста (сценарии В1-В6), а также для сценария без регулирования т. н. business-as-usual (сценарий Б).

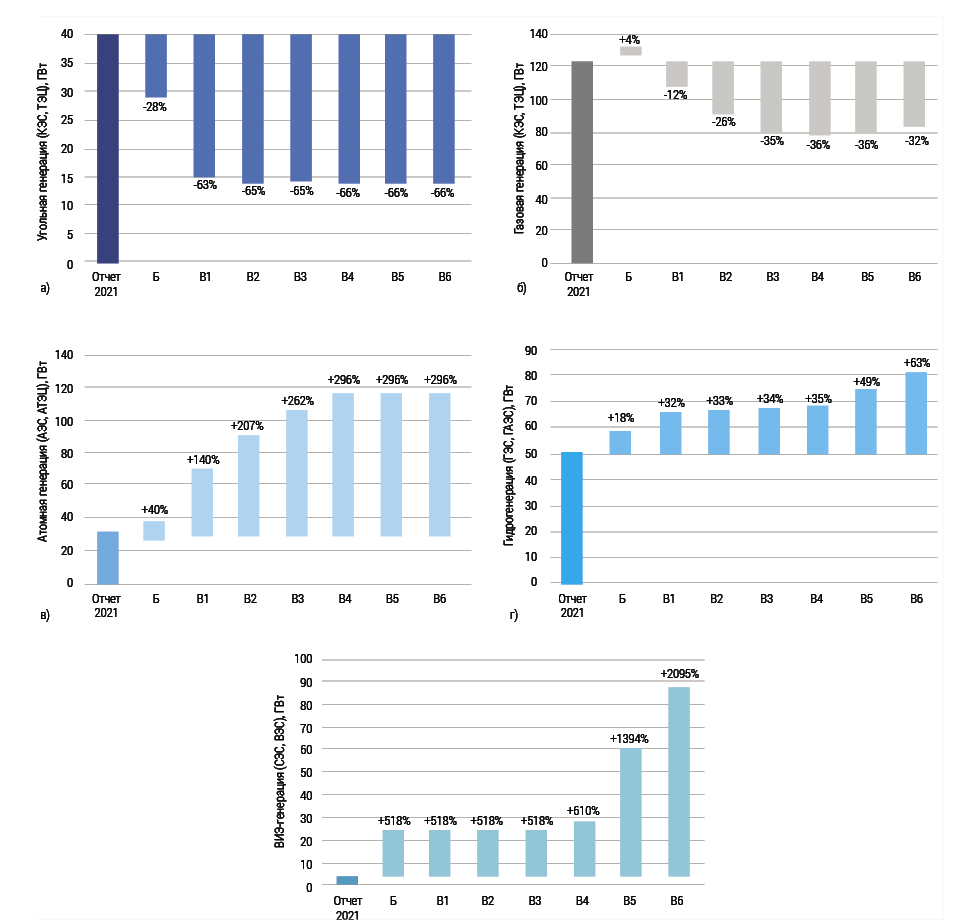

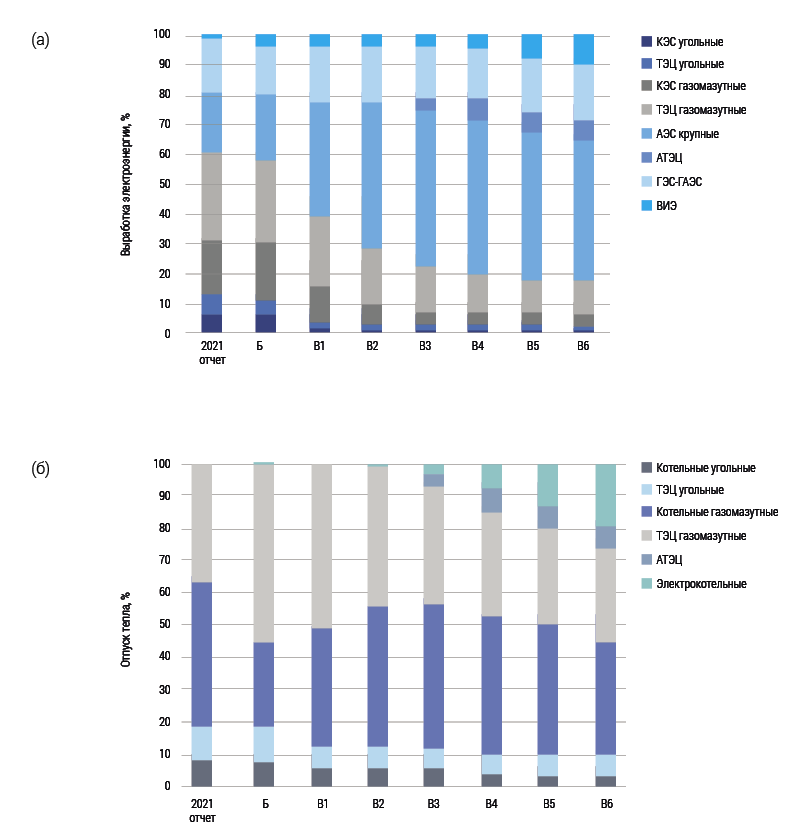

Изменения установленной мощности различных типов генерации, а также структура производства электроэнергии и тепла в перспективе 2050 г. для рассматриваемых сценариев, полученные в результате модельных расчетов, приведены на рис. 4 и 5 соответственно.

С точки зрения структуры установленной мощности, введение в 2030 г. платы за выбросы в размере 20 долл./т СО2‑экв. без её последующего повышения (сценарий В1) или с минимальным ростом на 3 долл./т СО2‑экв. в год (сценарий В2) уже приводит к сокращению установленной мощности угольной генерации к 2050 г. в два раза большему, чем в отсутствии регулирования. Более сильное сокращение сдерживается принятым допущением о сохранении действующих электростанций в работе до достижения ими предельного ресурса эксплуатации оборудования. Как следствие, сценарии с более высоким уровнем платы за выбросы практически не приводят к дальнейшему изменению мощности угольной генерации.

гидро- (г) и ВИЭ-генерации (д) в перспективе 2050 г. в России

Введение даже минимальной из рассмотренных ставок платы за выбросы приводит к снижению мощности газовой генерации относительного отчетного года, в отличие от сценария без регулирования, для которого в перспективе 2050 г. наблюдается небольшой прирост установленной мощности газомазутных ТЭС. Этот эффект растет с увеличением платы за выбросы, пока мощность газовой генерации не снижается до 65% от уровня отчетного года (сценарий В3) и сохранится практически неизменной при дальнейшем повышении платы за выбросы (сценарии В4, В5). Введение в сценарии В6 крайне высокой платы за выбросы в размере 65 долл./т СО2‑экв. в 2030 г. и её дальнейшее повышение на 7 долл./т СО2‑экв. в год также не приводит к дальнейшему сокращению мощности газовой генерации, поскольку в баланс начинают вовлекаться в небольшом объеме ТЭС с технологиями улавливания СО2, а также требуется значительная мощность ГТЭС для резервирования большого объема ВИЭ-генерации.

Даже в отсутствие углеродного регулирования происходит рост установленной мощности безуглеродной генерации к 2050 г. относительно отчетного года. Расчеты показывают, что введение в 2030 г. платы за углерод в размере 20 долл./т СО2‑экв. с ее последующим ростом к 2050 г. до 20–85 долл./т СО2‑экв. (сценарии В1, В2, В3) недостаточно для стимулирования роста ВИЭ-генерации. Однако для гидроэнергетики такой уровень платы приводит к росту установленной мощности более чем на 30% к 2050 г. относительно отчетного года. Этот рост практически не изменяется в сценариях с более высокой начальной ценой на углерод в 2030 г., пока она не достигнет 40 долл./т СО2‑экв., (сценарий В5). Оптимальная установленная мощность АЭС устойчиво, начиная со сценария с минимальным уровнем платы за углерод, растет вплоть до предельного ограничения по емкости доступных площадок. В остальных сценариях установленная мощность АЭС и АТЭЦ стабилизируется на уровне втрое выше современного уровня (сценарии В4-В6). Для сценариев с наиболее высокими уровнями платы за углерод (сценарии В5, В6) при достижении предела роста атомной генерации происходит кратное увеличение установленной мощности ВИЭ-генерации, которое превышает 2000% относительно отчётного года (эффект низкой базы).

Введение в 2030 г. платы за углерод в размере 20 долл./т СО2‑экв. даже без её дальнейшего повышения приводит к тому, что доля выработки электроэнергии на ископаемом топливе в общей структуре генерации становится меньше 40%, хотя в сценарии без углеродного регулирования уголь и природный газ доминируют. Декарбонизация производства электроэнергии сначала происходит преимущественно за счет роста атомной энергетики, которая, начиная со сценария В3, включает в себя также и появляющиеся атомные ТЭЦ. Доля выработки электроэнергии от ВИЭ-электростанций достигает максимум 10% даже при самой высокой из рассмотренных динамике платы за выбросы (сценарий В6), при этом вклад генерации на ископаемом топливе падает до 18%, а больше половины электроэнергии к 2050 г. вырабатывается за счет атомных электростанций.

Рост платы за выбросы приводит к сокращению производства тепла посредством сжигания угля и повышению эффективности раздельной схемы энергоснабжения в виде сочетания АЭС и газомазутных котельных, для которой характерны существенно меньшие удельные выбросы ПГ по сравнению с ТЭЦ на газе. Однако, начиная с величины платы, принятой в сценарии В3, идет значительное увеличение доли электрокотельных в структуре отпуска тепла и вытеснение газомазутных котельных вплоть до уровня базового сценария при введении наивысшей из рассмотренных плат за выбросы (сценарий В6). Доля АТЭЦ также растет, пока не стабилизируется на уровне 7,2% в 2050 г., что связано с принятыми ограничениями по площадкам для таких станций (с учетом ограниченного эффективного радиуса теплоснабжения). Преобладающим энергоресурсом в структуре отпуска тепла для рассмотренных сценариев остается природный газ вне зависимости от величины платы за углерод.

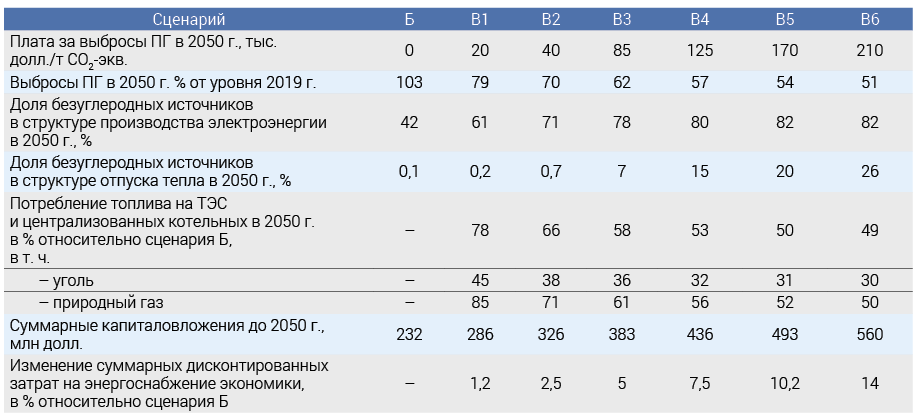

Уровень совокупных выбросов парниковых газов, достигаемый в 2050 г. при реализации каждого из рассмотренных сценариев введения платы за выбросы, изменения в структуре производства электроэнергии и тепла, объемы потребления ископаемого топлива, а также капитальные вложения и суммарные дисконтированные затраты на функционирование и развитие электроэнергетики и централизованного теплоснабжения до 2050 г. (с учетом последействия до 2070 г.) представлены в таблице 1.

Реализация даже минимального из рассмотренных сценариев углеродного регулирования (сценарий В1) приводит в 2050 г. к снижению совокупных энергетических выбросов на более чем 20% по сравнению с уровнем 2019 г. за счет преобладания безуглеродных источников в структуре производства электроэнергии, которое не характерно для базового сценария без регулирования. При этом потребление ископаемого топлива при производстве электроэнергии и тепла сокращается более чем на 20%. Такое изменение структуры технологий потребует дополнительно около 55 млн долл. в виде капитальных вложений до 2050 г. и приведет к росту суммарных дисконтированных затрат на энергоснабжение экономики на 1,2%. Воздействие подобных изменений на цену электроэнергии и тепла для конечного потребителя, а также спрос на энергоносители является предметом исследований, продолжающихся в ИНЭИ РАН.

В допущении сохранения текущего уровня поглощения парниковых газов природными экосистемами (несмотря на отрицательную динамику последних лет) целевое снижение нетто-выбросов до 60%, заложенное в действующей редакции Стратегии социально-экономического развития РФ с низким уровнем ПГ до 2050 г., обеспечивается снижением выбросов на 45%. Это достигается только при введении платы за выбросы не меньше 40 долл./т СО2‑экв. в 2030 г., растущей на 6 долл./т СО2‑экв. в год (сценарий В5). Реализация такого сценария потребует капитальных вложений в размере более 490 млн долл. до 2050 г. При этом увеличение суммарных дисконтированных затрат на энергоснабжение экономики на более чем 10% и двухкратного сокращения потребления топлива на ТЭС и котельных относительно базового сценария без углеродного регулирования требуют расширенной, межотраслевой оценки социально-экономических последствий, в том числе и в топливных отраслях.

Выводы

Для исторически сложившейся ресурсной и углеводородной модели экономики России результаты модельных расчетов позволяют выявить принципиальные шаги для обеспечения сбалансированного экономического и технологического развития в условиях введения внутренней платы за выбросы парниковых газов, в том числе в качестве защиты от углеродного протекционизма внешнеторговых партнеров. В частности, при совершенствовании экономических механизмов углеродного регулирования, заложенных в действующем законодательстве, необходимо учесть следующие моменты:

Введение даже небольшой платы за выбросы парниковых газов в 2030 г. приводит к ощутимой декарбонизации структуры производства электроэнергии в перспективе 2050 г. во многом за счет значительного снижения потребления угля на энергетических предприятиях и повышения эффективности использования газа для когенерации электроэнергии и тепла. Как следствие, необходимо предусмотреть способы сглаживания возможных социальных последствий, в первую очередь, в угольной отрасли.

Оптимально замещение генерации на ископаемом топливе при введении платы за выбросы за счет развития атомной генерации, в т. ч. АТЭЦ, рост которой ограничивается доступностью площадок для размещения новых объектов. При этом массовое внедрение прорывных технологий атомной генерации, включая замыкание ядерного топливного цикла, при их заметном удешевлении, будет иметь решающее значение для масштабов развития возобновляемой энергетики.

В отсутствие крайне высоких ставок платы за углерод (свыше 210 долл./т СО2‑экв. в 2050 г.) совокупная доля солнечной и ветряной генерации в структуре производства электроэнергии вероятно не превысит 5% к середине века. При ограничении роста атомной генерации многократное увеличение установленной мощности возобновляемой энергетики возможно, однако оно потребует массового внедрения накопителей и резервирующих газовых мощностей с улавливанием и хранением углерода.

Эффективность введения платы за углерод (или, шире, за выбросы ПГ) для достижения национальных климатических целей будет зависеть не только от цены на углерод, но и от конкретного экономического механизма углеродного регулирования, устанавливающего связь выбросов ПГ с их денежным эквивалентом. Изменение структуры технологий в энергетике под воздействием платы за углерод сильно зависит от запрета на досрочный вывод из эксплуатации наиболее углеродно-интенсивных технологий генерации, а также ограничений на вводы безуглеродной генерации. Наконец, необходимо оценить также и последствия роста суммарных дисконтированных затрат на энергоснабжение экономики на цену электроэнергии и тепла для конечных потребителей, а также возможность покрыть потребность в дополнительных инвестициях на декарбонизацию (причем, не только в энергетике) за счет средств, собранных в виде углеродных платежей.

Третий раздел исследования выполнен при поддержке гранта Российского научного фонда (проект № 21-79-30013) в Институте энергетических исследований Российской академии наук.